数字人民币专利数激增 “区块链”领域大有可为

source link: https://www.jinse.com/blockchain/1144305.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

8月初中国人民银行召开2021年下半年工作会议,在谈到深化重点领域金融改革时,会议提出稳妥推进数字人民币研发试点。此前,中国人民银行数字人民币研发工作组发布中国数字人民币的研发进展白皮书。如今,数字人民币试点已在多地展开,应用场景不断丰富,积极促进了中国数字经济规模扩张与质量提升。

在国内,随着数字人民币试点进行,技术取得极大突破,国内多家机构均申请相关专利数量,越来越多的企业开始加入到试点中,而“数字货币”相关的专利申请也不断更新。其中中国移动、中钞信用卡、腾讯、百度、工行、中行等机构上半年均有专利更新。对于企业、机构而言,数字人民币“智能合约”“可编程性”让其在生态应用中更具优势,其部分匿名性对于隐私的保护更加赢得消费者的青睐。

数币未到,专利先行

在数字人民币到来之前,早在2016年央行便开始了央行数字货币的专利布局以及行业研究。

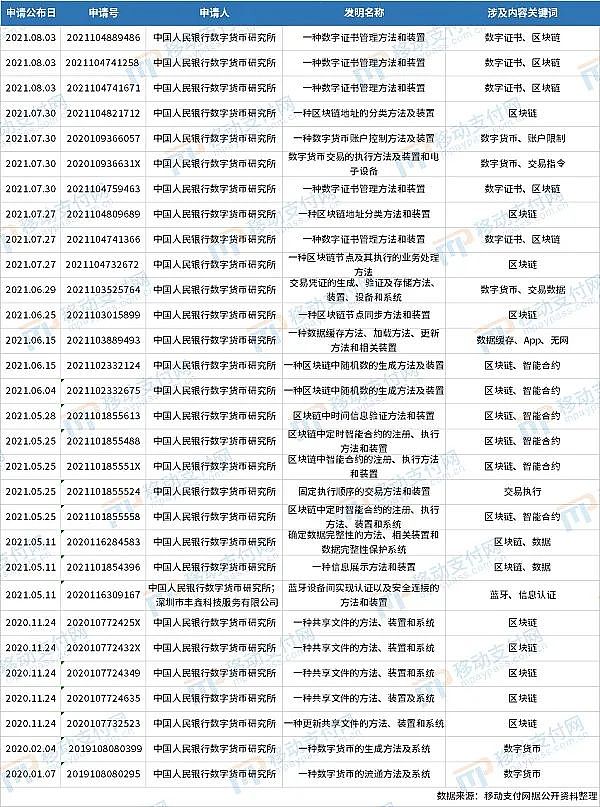

通过梳理与央行数字货币相关的专利,其中提出相关专利的央行系研发机构主要有三家:中国人民银行数字货币研究所(以下简称“数研所”)、中国人民银行印制科学技术研究所以及中钞信用卡产业发展有限公司(杭州区块链技术研究院、北京智能卡技术研究院)。三家公司在2016-2019年间共提交了97项专利。

其中,数研所是三家机构中专利数量最多的,从2017年到2019年间共申请了65项(占总数的67%),主要集中在2017年,共申请了48项,两个重要的是时间节点是6月26日(35项)和12月28日(13项),2018、2019年分别申请了4项和13项,时间跨度较长;中国人民银行印制科学研究所申请的22项(占23%)都集中在2016年3月25日,非常集中;中钞信用卡产业发展有限公司的两家研究所申请的与DCEP相关的专利最少,共有10项(占10%),但是时间跨度较大,在2016-2018年间都有覆盖。

从功能性上看,相关专利涉及到顶层设计、钱包设计、银行间结算、区块链、交易兑换、芯片卡等各个方面。

由此可见,央行在数字货币领域的研发工作上具备较高的前瞻性,为数字人民币的研发作了充分的准备。

聚焦“区块链”,大有可为?

如果说2016年-2019年期间,央行对于数字货币仍然处于研究和准备阶段,那么从2020年数字人民币的试点开始,我国的央行数字货币正式进入了发展阶段。

2020年-2021年上半年(截至8月初,下同)期间,数研所共计申请了30项专利,其中明确关于数字货币的仅有5项,涉及到区块链技术的有高达23项,包括数字证书、交易凭证、智能合约、数据处理、共享文件等多个方面。

尽管其中这些专利没有明确表示与数字人民币相关,但是数研所作为央行下属单位,是数字人民币官方研发机构,是金融科技行业国家队成员,是国内最早区块链实践机构,也是数字货币国际规则参与者。因此,其专利布局多少都有可能会与数字人民币相关,未来或可能应用到数字人民币的某个方面。

另外两个央行下属机构,中钞信用卡产业发展有限公司(杭州区块链技术研究院)在去年至今一共申请了22项专利,明确关于数字货币的仅有2项,其中大部分为区块链相关技术专利。

而中国人民银行印制科学技术研究所期间申请了8项专利,其中大部分都是关于印钞造币的相关技术专利,包括纸张、印码、材料、防伪等方面,已经没有了数字货币的相关专利。可以看出经过时间的沉淀之后和产业的发展之后,产业角色和职能的划分已经更加的清晰。

从数研所去年至今的专利统计图可以明显看见关于区块链的专利占据了相当大的比例,而尽管区块链技术本身的分布式与数字人民币中心化管理的双层运营体系并不融洽,但是实际上数字人民币的系统是采用的分布式、平台化设计,在一些特定层面区块链能够配合其它技术产生好的效果。

除了央行机构之外,其它市场主体对于“数字货币”的兴趣也相当浓厚,其中不乏有大部分是数字人民币的参与方。

据移动支付网统计,2020年至今共计有271个关于“数字货币”的专利(包括数研所的其它专利)申请发布,不到两年的时间专利申请数量甚至超过了2016年-2019年的总数。其中个人申请专利49个,企业申请专利共222个,占比超过8成。其中还包括移动、联通、电信等运营商以及银行、支付宝等机构。比如:

7月16日,中国移动公开了一个关于数字货币管理系统的专利,能够防止“热钱包”私钥被盗取,以此提高用户数字货币资产的安全性。

7月20日,深圳华数云计算技术有限公司最新专利申请,公开了基于IC卡的附属数字货币支付方法。通过智能IC卡操作数字货币,可解决智能IC卡无法直接承载数字货币数据的问题,实现用户仅持有一张智能IC卡即可正常进行数字货币支付的目的。

银盛支付申请了“一种终端数字人民币的支付方法”的专利,在原有扫一扫的基础上增加数字人民币码规则的判断,进而实现数字人民币的收款,最大化的减少了系统的改造量,通过远程操作完成系统升级,即可实现数字人民币的收款功能,商户只需遵循原有操作即可完成收款,降低了商户的学习成本和时间成本,不影响商户的正常经营。

支付宝在智能合约领域也是多有建树,上半年有多个专利亮相,其中“一个或多个实施例提供一种基于智能合约的任务执行方法及装置”的专利颇具代表性。中国银行申请了基于区块链的购付汇用途一致性的确定方法及装置的专利,旨在提升利用智能合约对用户的购付汇用途一致性进行校验,提升效率。

由此可见,大部分企业甚至个人对于数字货币的热情很高,近年来的专利数量也逐渐增多。不过对于数字人民币目前市场环境而言,尽管各地试点正在火热推行中,但是较多参与企业仍然对其前景表示迷茫。

避免数字鸿沟

业内人士指出,数字人民币设计需要充分考虑便捷性、安全性、普惠性等,特别是中国作为地域广阔、人口众多的发展中大国,社会环境以及居民的支付习惯、年龄结构、安全性需求等因素决定了实物人民币具有其他支付手段不可替代的特性,所以,在可预见的将来,实物人民币与数字人民币会长期并存。

从数字人民币目前实现的落地场景来看,数字人民币钱包基本以App形式出现,同时还支持离线支付。据中国人民银行货币金银局局长罗锐介绍,数字人民币钱包设计便于线上线下全场景应用,满足用户多主体、多层次、多类别、多形态的差异化需求,避免因“数字鸿沟”带来的使用障碍。其中,硬钱包基于安全芯片等技术实现数字人民币相关功能,依托IC卡、可穿戴设备、物联网设备等为用户提供服务,有助于解决老年人、残障人士等特定群体操作智能手机不便问题。

“在未来的数字人民币产品设计中,还将充分考虑特定群体的现实需求,通过多种技术手段,降低使用难度。下一步,人民银行将深入调研公众对数字人民币的服务需求,进一步提升数字人民币普惠性。”专业人士说。

总而言之,目前数字人民币在监管和试点的双重驱动之下,市场热度高涨,企业专利布局也印证了这一点。但是在商业模式不明晰的当下,市场红利还并未显现,无论是用户端的接受度还是产业链的合作协同仍然需要时间的检验。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK