金辉控股(09993.HK):经营能力稳步提升,多元发展加速业绩释放

source link: https://www.gelonghui.com/p/481178

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

金辉控股(09993.HK):经营能力稳步提升,多元发展加速业绩释放

11小时前

8,927近日,金辉控股(09993.HK)发布中期业绩报,上半年金辉控股实现营业收入160.7亿元,同比增长44.1%;同期实现净利润20.1亿元,同比增长92.4%,公司净利润率进一步增至12.5%,盈利能力大幅提升。

近日,金辉控股(09993.HK)发布中期业绩报,上半年金辉控股实现营业收入160.7亿元,同比增长44.1%;同期实现净利润20.1亿元,同比增长92.4%,公司净利润率进一步增至12.5%,盈利能力大幅提升。在新冠疫情阴霾笼罩以及持续强调控的房地产政策等大背景下,金辉控股仍然保持了稳健的经营姿态,实现了业绩的快步提升。

当前,国内外经济形势错综复杂,房企基本面的坚韧度受到考验。金辉控股上半年仍然能够交出一份不错的成绩单,这背后笔者认为应当归功于公司稳健的经营作风、前瞻性的视野以及对房地产周期节奏的良好把控。尤其是,随着近年来金辉控股运营能力的提升、销售的稳健增长,同时严控拿地成本,提升权益占比,改善财务费用等各类核心经营质素的提升,公司未来的资产收益率乃至资本市场的估值提升情况都还将有望取得亮眼表现。

一、合约销售额同比增长迅猛,复苏持续加快

金辉控股在上半年取得业绩快速增长,离不开销售的强势复苏。根据公司披露的最新销售半年报显示,今年1-6月公司实现累计合约销售额557.7亿元,同比增长49.3%。

结合2020年销售表现来看,金辉控股已经离千亿规模临门一脚,倘若按千亿目标来测算,公司上半年的目标完成率已经达到55.7%。另外最新数据显示,公司前7月合约销售额已达641.7亿元,销售表现持续靓丽。

金辉控股复苏步伐持续加快的数字表象背后,与公司运营提效的经营取向以及管理团队对市场环境前瞻且精准的判断均有着密切关系。在疫情反复以及楼市调控持续的大环境下,金辉高度注重对经营质量的提升,一方面,加大营销力度,促销售,抓回款,不断提升运营效率;另一方面,在产品上,持续夯实质量基础,为市场提供高品质的产品。值得一提的是就在今年7月底,金辉还在原有四大产品系列的基础上,成功推出金辉颜选3.0体系,聚焦建筑外立面、户内以及全社区的品质与颜值打造,以迎合未来购房者的消费品位,在推动产品销量的同时提升经营质量,实现质与量的平衡。

而从金辉控股销售单价来看,即便受疫情影响,单月销售单价的变动幅度也并不大。数据显示,今年以来金辉控股销售均价在17,320元每平方米的价位波动,整体上保持坚挺,这也体现出金辉控股产品力的优势。而随着金辉控股在下半年“金九银十”销售旺季等因素助推下,预计公司下半年的表现还将更加强势。

二、多元方式扩张土储,成长进入加速期

在规模稳步提升的同时,公司积极积蓄后备力量,围绕土储持续发力。截止至2021年6月底,公司项目达到了216个,土地储备总建筑面积达到了3307万平方米,分布在长三角、珠三角、环渤海、西北、西南、华东、华中、东南八大区域。

金辉控股的土储分布相对来说较为均衡,这使其能够很好的应对个别地区产生的较大波动,影响整体经营质量。实际上,公司也在秉承“全国布局、区域聚焦、城市领先”的发展战略,持续夯实土储基本盘。从城市能级上看,有97.9%位于强二线及核心三线城市,结合第七次人口普查数据可以看到,中国城镇人口比重上升了14.21%,而一线城市人口承载能力已经趋于饱和,那么发展的机遇就来到了强二线城市甚至是三线核心城市,而选择在这些区域布局无疑是非常具有成长空间的。

(数据来源:中期业绩报,格隆汇整理)

在今年上半年,国家对于房地产板块的政策调控趋严,“集中供地”政策使得房企获取土储的难度加大,并且更加考验企业的经营活动现金流和投资决策。中报数据显示,金辉控股上半年通过收并购和勾地的方式总共收购17幅新土地,新增规划建筑面积221.8万平方米。多元化渠道不仅能够更加灵活的获取土储,同时也能够很好的避免因为“集中供地”政策所带来的高溢价风险。并且从中报数据中可以看到,公司今年的新增土储主要涉及北京、重庆、宁波和郑州等11个一线、强二线重点城市,主要集中在长三角、东南和珠三角等重点发展区域。其中长三角地区是公认的经济高速增长区域,也是国家重点发展区域之一,在未来的投资建设上具备很高的成长空间,优异的土储布局,为后续业绩释放打下了良好根基。

由于政策原因带来的高溢价受到了国家的重视,自然资源部也积极响应了加快完善“稳地价”的工作要求,对重点城市土拍规则做出研究调整。笔者认为“两集中”的政策能够为地产版块带来长期的稳健发展,但是由于政策落地后最终效果不及预期,而此次调整明确了地价最高溢价率不得超过15%,同时提高了房企的参拍门槛,这样能够避免地价的极端波动,同时保证了房企的利润空间,这无疑是为房地产板块带来了利好。相信后续金辉控股也将继续把握政策窗口期在土储端继续发力,平衡规模与收益,为企业长远发展夯实基础。

三、融资成本下降,财务杠杆持续优化

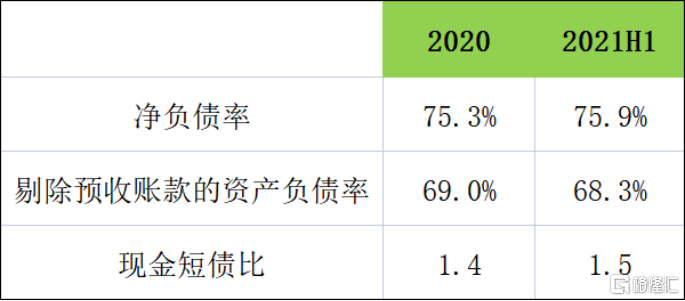

众所周知,房企融资“三道红线”、银行房贷“两道红线”等政策的出台,为房企融资带上了紧箍咒,在此背景下也尤为考验房企在财务端的管控能力。从金辉控股的表现来看,公司公司银行贷款占比较2020年提升13.6个百分点至66.3%,融资结构的优化带来了融资成本的降低。截至2020年末,公司净负债率为75.3%,现金短债比为1.4,剔除预售款项后的资产负债率为69%,“三道红线”已经全部达标。不仅如此,最新业绩报还显示公司的加权平均债务成本进一步下降至6.95%,相较于2020年底的7.47%下降了0.52个百分点。主要原因是公司的成功上市,使得融资结构有了很好的优化,令融资成本实现了大幅下降。

而从今年的中报业绩上来看,公司的债务方面更是有了进一步优化,数据显示公司净负债率达到了75.9%,剔除预收款项后的资产负债率达到了68.3%,比2020年底的69%下降了0.7个百分点,现金短债比从2020年底的1.4提升为1.5,依旧保持着“三道红线”政策的“绿档”标准,并且在个别指标上也有明显优化。稳健经营的同时公司持续降低杠杆,也充分体现出金辉有着较强的财务规划能力,并且债务风险小,这也很好的印证了公司“低调持重、妥帖稳健”的发展理念。

(数据来源:亿翰智库,格隆汇整理)

四、调整布局拓展高速发展区,多元化产业打开成长空间

近期,金辉控股对土储的布局架构进行了调整,将原华南区域分拆为了珠三角区域和东南区域,总部分别设在了佛山和福州。从公司的这一调整来看,一方面是为了执行深耕战略,巩固公司在大本营福建省的地位,同时也有助于对周边的省份进行延伸扩展,达到步步为营的布局效果和扩张路径。另一方面则是更好的挺进粤港澳大湾区。作为目前中国经济发展引擎地带,有着深圳、香港两大世界级金融中心,具备世界级的影响力,粤港澳大湾区房地产市场潜力毋庸置疑,金辉将发展重心落地这片区域,显然是非常具有远见的,后续的业绩发展也会随之推动。

在积极推动传统住宅主业发展的同时,金辉控股顺应行业发展趋势,也在持续布局多元化产业,公司管理层曾明确表示,金辉控股应以建设繁华城市为目的进行多元化产业的布局,致力于打造酒店、高端写字楼、商业综合体等多种业态。

今年,公司引进了万豪国际旗下喜来登品牌,并且在今年2月初福建福清的首家国际五星级酒店福清喜来登酒店盛大开业,这也标志着公司在商业地产的方向上又迈进了一步。随着国内经济持续增长,城市的发展水平逐步提高,商业地产的发展也备受关注。因此,在未来商业地产的开发数量也会不断增多,想要取得出类拔萃的效果就必须提高质量水平。而与金辉控股有所合作的万豪酒店集团、洲际酒店集团均为酒店行业巨头,能够保质保量的为公司的酒店业务发展提供推动力。

想要提高竞争力度就不能只是在合作方面,同时也要兼顾自己本身的实力,而金辉控股在产品的打造上已是出类拔萃。在上半年,公司也凭借着其优秀的产品力斩获了国内外共13个行业奖项,其中一个是产品力奖项(2020中国房地产开发商产品力二十强企业)。足以见得公司对于产品的打造有着深厚的底蕴和独特的见解,并且荣获多个奖项也有助于公司品牌力的宣传和扩张。

小结

在2020年公司成功上市后,凭借着其优秀的经营能力、财务表现、稳定的业绩增长等因素获得了多家国际评级机构的认可。6月9日,惠誉发布评级报告,公司的杠杆率有了实质性改善,因此将金辉控股的评级展望由“B”上调至“B+”,展望“正面”。并且惠誉称如果金辉能够稳健运营并且长久保持其杠杆率在40%以下,则公司将会达到“BB-”评级企业的标准。而此前,标普在1月20日首次予以金辉控股“B+”的长期发行人信用评级,并给予“稳定”展望。同月,穆迪也首次授予公司“B1”评级,并给予“稳定”展望。多家评级机构的认可更加体现了公司在各个方面的表现出众,同时优良的评级能够使公司在境内外发行公司债券的成本下降,也对公司的知名度提升有所帮助。

不仅如此,在今年2月份金辉被新增至恒生综合指数成份股名单中,在之后也顺利进入港股通的个股名单,并且在5月份成为新纳入MSCI中国小型股指数成份股的企业之一。而MSCI作为全球影响力较大的股票指数一直是广大机构和投资者进行投资参考的重要标的,MSCI中国小型股指也成为了全球投资者平衡投资组合的参考指标。可以说,成功纳入指数不仅能够体现出公司的经营管理能力出众,而且对于公司的国际影响力也有一定的提升。

考虑到目前公司处于快步发展阶段,同时布局策略有着长远的考量,多元化业务也能提供强有力的业绩保障,从长期视角来看公司具备高成长属性,理应在估值上得到溢价机会。而房地产板块目前进入了业绩期,并且伴随着政策边际宽松等利好使得估值进入了修复行情,而金辉控股也有望在此次修复行情中取得重估机会。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK