当前的资金面已经亮起了黄灯 :预测流动性的红绿灯

source link: https://www.gelonghui.com/p/480904

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

当前的资金面已经亮起了黄灯 :预测流动性的红绿灯

6分钟前

895本文来自:致我们深爱的债券市场,作者: 杨为敩 罗鑫

上个月的月末效应非常显著,资金面已经亮起了黄灯。

摘要

1、资金利率的两个简单的特征是:

1)资金面是存在月末效应的,这与LCR考核相关;

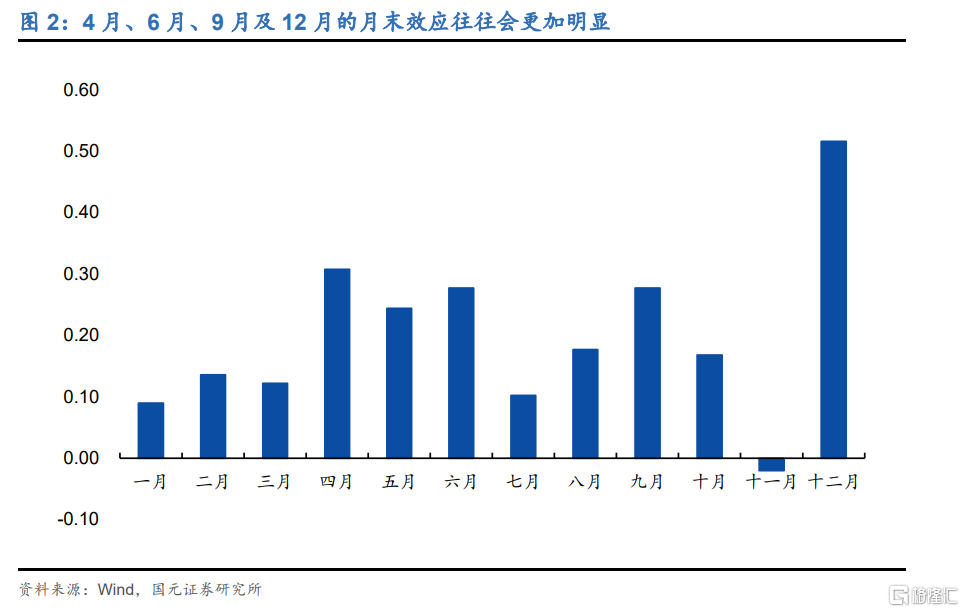

2)月末效应同样存在季节性,4月、6月、9月及12月的月末效应往往会更加明显。

2、我们可以用资金利率在历月中下旬的涨幅去量化月末效应的影响,且这一影响被季调之后,可以大致体现出资金的需求曲线在何时会变得更加陡峭。

3、这种利率针对月末效应的反映强度的指标可以大概定性为资金利率的红绿灯:

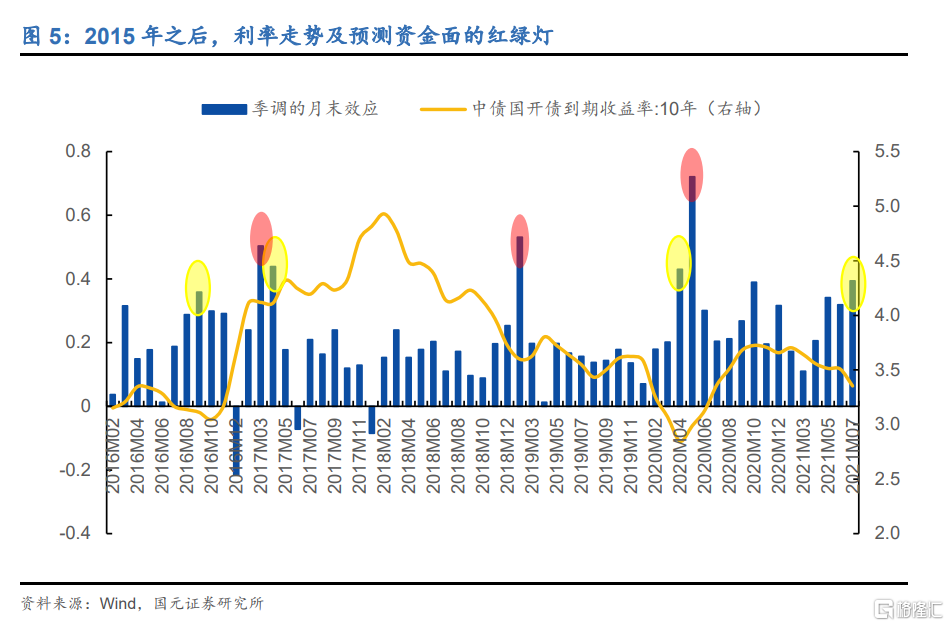

1)资金面亮起黄灯的标志是:2015年之前,季调后的月末效应强度超过1%,2015年之后超过0.35%;

2)资金面亮起红灯的标志是:2015年之前,季调后的月末效应强度超过2%,2015年之后超过0.5%;

3)若季调后月末效应强度均未越界,则资金面是绿灯的状态。

4、需要额外指出的是:为何2015年之后我们要放低对月末效应强弱的界定红线,是因为在存款偏离度考核及平均法考核法定准备金率实施的影响之下,2015年后的资金利率月内波动被极大程度熨平。

5、上这种月末效应的红绿灯在利率下行时,给我们提供的信号是有效的:

1)当利率下降或盘整时,若某个月的黄灯或红灯亮起,则利率基本确定会在短期之内止跌,并且在极大可能之下,利率会开启一轮急升行情;

2)如果这个警示连续发生了两个月的话,则可能是利率债行情非常危险的前兆。

6、上个月的月末效应非常显著,资金面已经亮起了黄灯。

7、我们应对利率债行情的终止及反转的风险提高一分警惕,这也与我们从基本面及曲线形态所做的判断不谋而合。

正文

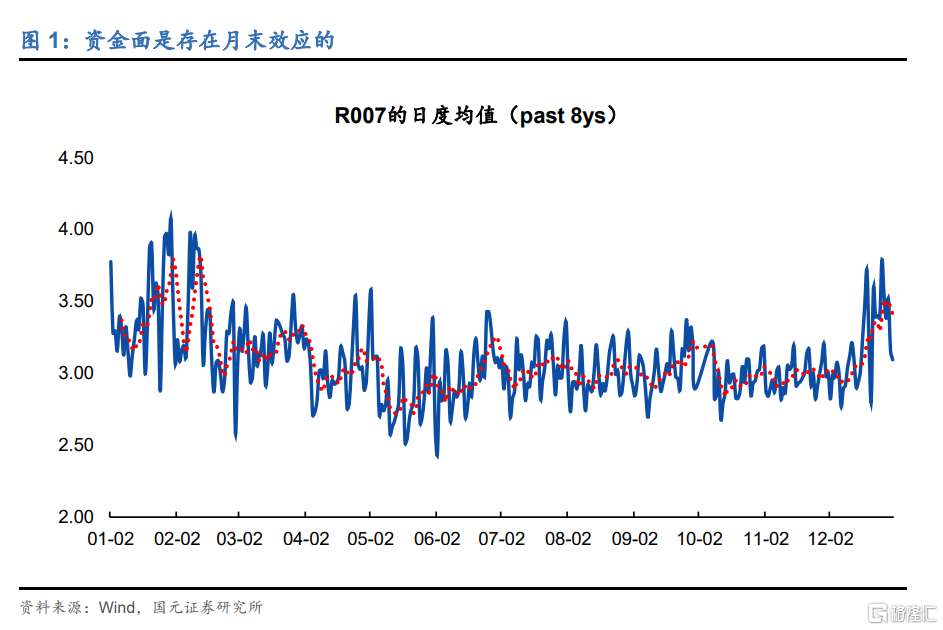

一个众所周知的常识是:资金面是存在月末效应的。资金面每到历月中旬,会出现一轮常规性收紧,而在临近月末之时,会再次回归宽松。资金面出现这种季节性规律的原因是LCR考核(流动性覆盖率),该考核为月度报送、时点考核。因此,每每临近报送时点,银行就会减少资金的净融出量,去降低流动性覆盖率的分母,以让数据尽可能看起来标准漂亮。

月末效应同样存在季节性,月与月之间的月末紧张程度往往是不一样的。如果用历月下旬R007最高值与历月中旬R007平均值的利差去描述资金面因月末效应所起的反应强弱的话,可以看到4月、6月、9月及12月的月末效应往往会更加明显,也就是说,在这几个月份,往往资金的需求曲线会非常陡峭。

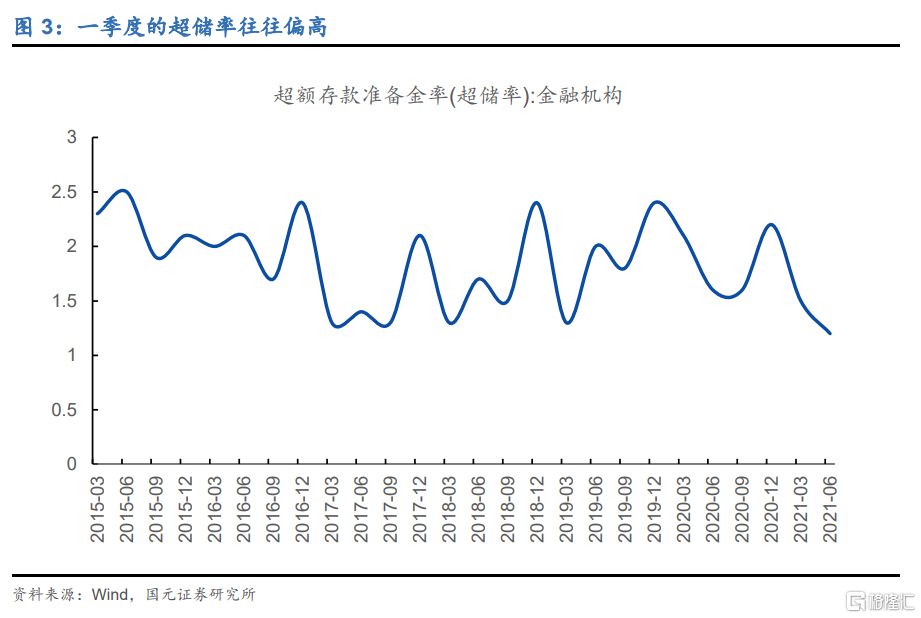

捎带说一下,为何这几个月的月末效应会特别明显,原因有二。一是在一季度银行的信用大幅投放过后,留给4月的流动性往往是偏紧张的;二是季度末的以广义信贷为代表的MPA考核会使得银行面临的考核压力加码,于是6、9、12月的月末效应便体现得非常明显(之所以3月不太明显,是因为一季度的超储率往往偏高)。

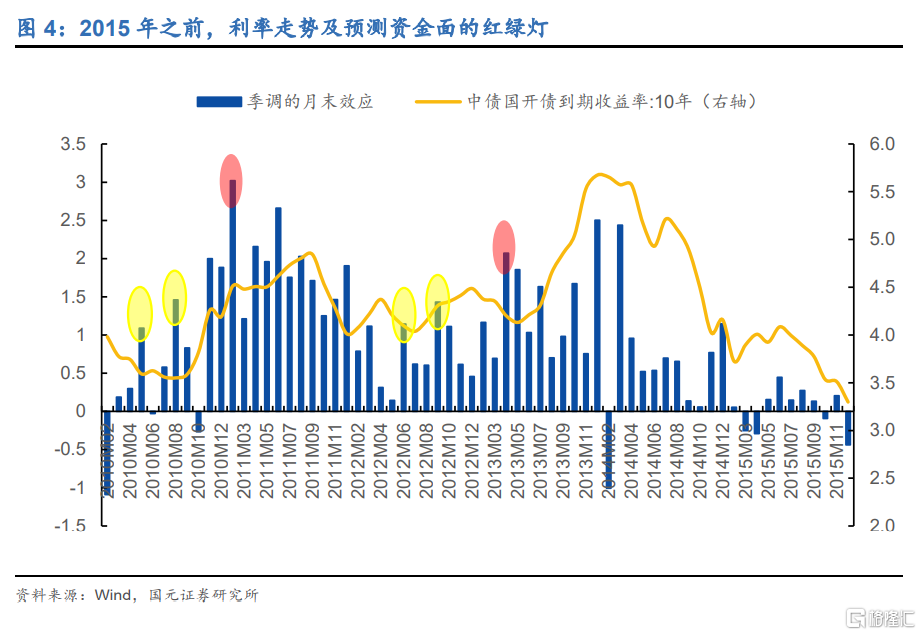

我们如果把这个季节性规律通过季调的方法抹掉的话,会发现当利率趋势由下行转向上行之前,利率针对月末效应的反映强度可以对行情提供一些警示作用。

1)当季调后的月末效应幅度超过一定数值时,往往意味着资金面会承担着偏大的脆弱性。在2015年之前,“季调后的月末效应幅度”若超过1%,则资金面体现为一般脆弱(亮起黄灯),当“季调后的月末效应幅度”超过2%时,资金面体现为非常脆弱(亮起红灯);在2015年之后,资金面一般脆弱及非常脆弱的红线下调至35bp及50bp。

2)从历史经验追溯的话,这种月末效应的红黄灯在利率下行时,可以帮助我们预测利率是否会即将反转。当利率下降或盘整时,若我们看到某个月的月末效应出现了偏强的信号(黄灯或红灯),则利率基本确定会在短期之内止跌,并且在极大可能之下,利率会开启一轮急升行情。如果这个警示连续发生了两个月的话,则可能是利率债行情非常危险的前兆。

3)至于2015年之后,我们为何需要放低对月末效应强弱的界定红线,是因为监管政策的变化。在存款偏离度考核及平均法考核法定准备金率实施之后,资金利率的月内波动被极大程度熨平,这导致在新的环境之下,月末效应很难再触碰2015年之前的红线。然而,在资金利率波动更为局限的范畴之内,月末效应的相对强弱依然对未来的利率债行情存在警示作用。

上个月的月末效应非常显著,这给资金面亮起了黄灯。长端收益率自年初持续下降了一段时间之后,我们再次看到月末效应的黄灯于7月亮起。经验上,只要利率处于下行通道之时,月末效应对行情的警示信号从未失手过,因此,我们应对利率债行情的终止及反转的风险提高一分警惕,这也与我们从基本面及曲线形态所做的判断不谋而合。

风险提示:货币政策超预期,经济复苏超预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK