上海走出的巴比包子,为何上不了北京人的餐桌?

source link: https://www.huxiu.com/article/445689.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上海走出的巴比包子,为何上不了北京人的餐桌?

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、姚莎,编辑:付晓玲、胡嘉雯,数据支持:洞见数据研究院

“肯德基、麦当劳可以卖到全世界,中国的美食品牌为什么不可以?”这一句充满励志感的口号,出现在很多餐饮连锁企业创业史或创始人故事里。

这样的“雄心”鞭策下,虽然实际走出国门的连锁品牌不多,但国内的连锁餐饮江湖已是一片红海。

市场火热,引来资本的追逐——可以看到,从奶茶,到米粉、烧烤、面类,资本正投资孵化以及孵化成功的品牌无数。

“内卷”压力袭来,连锁品牌似乎整体按下加速扩张键。

比如,据窄门餐眼数据,2020年,蜜雪冰城新开门店6000多间,而此前的20年里,它只开了6000多家;茶饮品牌书亦烧仙草开了3000多间门店,同样约等于之前十几年开店数之和。

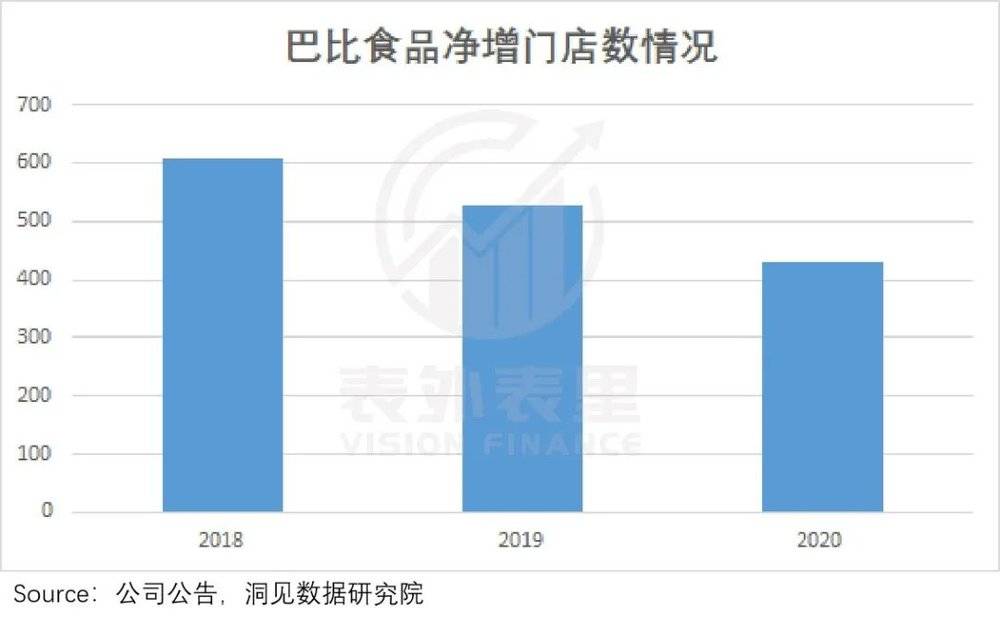

但这种情况,在“包子”第一股巴比食品身上,出现截然不同的表现——走出华东,全国布局的巴比,2018之后,净增门店数逐年下降。

表外表里多次提到,门店扩张节奏,往往代表着品牌的未来成长性。而目前巴比的这种扩张情况(数据方面),反映在市场预期上,可能显得缺乏长线支撑。

如下图,上周四(7月29日)股价结束下探,开始拉升,但今天(8月3日)又开始回落。

那么,巴比的基本面究竟如何?目前面临的情况到底是长期影响还是短期影响?接下来,本文将从供给端、需求端来展开具体分析。

供给端:“跑马圈地”做大规模,但产能利用率不高

在大众认知里,卖包子是低利润的小生意。

原因是,和午餐、晚餐相比,经营作为早餐的包子铺,虽然房租、水电等成本支出并没有少多少,但受消费场景限制,单价便宜(平均2~3元/个)。导致店家从做到卖,一通忙碌下来,大多赚个辛苦钱。

而连锁包子之所以能靠小小的包子,让诸如巴比等登陆资本市场,在于改变了卖包子是“苦生意”的经营模式,让包子铺开起来像复制、粘贴一样简单。

如下图,包子由中央工厂,每天根据订单统一生产,之后成品面点或半成品馅料经第三方物流配送到各个加盟门店。门店只需要进行简单加工,比如蒸熟,就可以销售。

也就是说,虽然是连锁餐饮服务,但巴比实际做的是产品制造生意:流程化生产,标准化供给。

而对制造业来说,规模扩张的关键之一是产能供给。

以卖卤制品的绝味食品为例,为了打造“饱和开店”模式,按照“一个区域市场、一个生产基地、一条冷链配送链”模式,到处“跑马圈地”建厂。

资料显示,目前绝味在全国共建有21个生产基地(含2个在建),每个工厂覆盖半径达300~350km。

基于此,截至2020年,绝味在全国的门店数已达到12399家,业绩表现稳定(2020年增速下滑受疫情影响)。

与其扩展步伐类似,巴比食品也以建厂方式切入区域扩张,目前已在上海、广州、天津建立三大生产基地,覆盖华东、华南、华北市场。

然而同样的布局,收到的结果却不同。

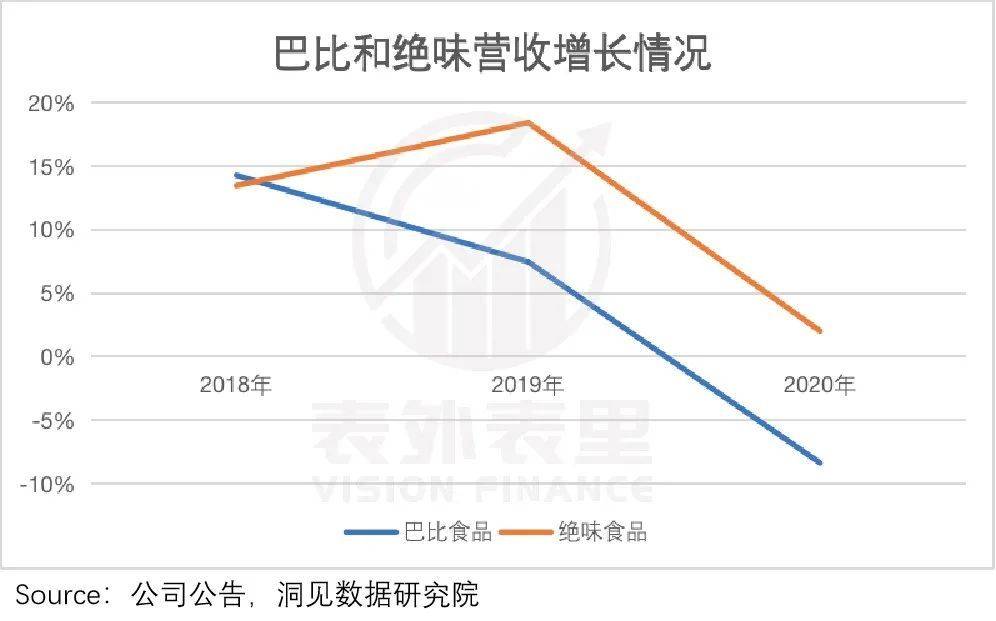

如下图,2018~2019年,和绝味的营收增速上升相反,巴比的营收增速出现下滑。2020年由于受疫情影响,餐饮行业业绩增速集体下降,但巴比的情况更为严峻——进入负增长状态。

问题究竟出在哪里?答案是:产能利用率。

据招股书披露,2020年,巴比上海工厂的产能利用率都在100%以上,属于超负荷生产状态;而广州工厂的产能利用率则为面点类20.8%、馅料类35%;天津工厂更低,面点类只有2.3%。

有产能供给能力,却不生产匹配产能的产品。这样一来,在华东市场接近饱和的情况下,华南、华北区域不给力的供给输出,不仅不能促进规模扩张,或许还会拖累业绩。

而这在财务数据上就有体现。如下图,巴比食品的营收,主要来自产能利用率高的华东地区(90%以上),该区域的营收增长基本上就是巴比的业绩表现。

相比之下,绝味的营收区域分布比较平衡,区域间“此消彼长”的情况,也容易抵消。

那么,为什么华南、华北地区明明具备了生产条件,却选择不生产,虚耗资源呢?这要从需求端说起。

需求端:消费者不“买单”,加盟商“没胆”开

“老板,来两个馒头!”“一个肉包,一个青菜包,再加一杯豆浆。快点哈。”“好嘞!”老板一边应着,一边手脚麻利地从蒸笼里取出各式包点,递给匆忙上班的白领们。

这是每家巴比加盟店,每天清晨都要上演的场景。

以上海为例,地图上密密麻麻散步于大街小巷的,超过1000家门店,以及门口络绎不绝的消费者,是每一个巴比包子宿命的终结点。

他们的需求共同决定着,巴比的包子能卖多少、规模能做多大。

明明是赚钱的“生意”,加盟商为何不买账?

对于任何进入餐饮行业,做加盟店的商家来说,赚钱都是最重要的,这和打工“为了赚钱”是一个道理。

上述分析过,连锁模式让卖包子摘掉了“赚辛苦钱”的帽子,那它到底赚得多不多呢?下面我们来算一笔账看看。

如下图,我们参考实际情况,模拟了巴比食品加盟店的单店模型。根据测算,在选取房租和人工费用成本最高(23000元)的情况下,日销售额如果达到行业中等水平:2500元,巴比的加盟商可实现月度净利润10000元(净利率14.3%)。

而考虑到加盟店多为夫妻店,不需要发工资,且只蒸包子也没有技术门槛,店里最多再雇一杂工,工资不会太高。人工成本进一步压缩下,加盟店的月度净利润或许能到20000元左右,年收入可达20万元。

这样的收入水平,就业内来说也属中上一层。

盈利不错的同时,加盟巴比的初始投入,在业内也处于较低的水平。

如此来看,理论上加盟巴比的ROI(投资回报率),具备相当的“吸引力”优势。更何况还有上市品牌的影响力做背书。

但实际的现实层面,却与预测结果大相径庭。

数据显示,2020年,除了华东区域新增门店保持稳定外,华南、华北区域的新增门店断崖式下跌,尤其是华北区域,一年仅增4家店。不仅如此,后两个区域的闭店率还不断走高。

备注:抛开疫情因素影响,华南、华北区域的门店扩张也显得离谱。

同样的标准化产品,同样的单店盈利模型,为何支撑得起华东区域的加盟商,却支撑不起华南、华北的加盟商?

究其原因或许在于,这两个区域的消费者,不愿意为巴比包子“买单”?

拿什么让消费者愿意“掏腰包”?

连锁餐饮行业的兴盛,背后是一代人生活方式的巨大变革。在当下快节奏的社会环境下,早餐不再是享受生活的象征,而是浓缩成便利性、价格、口味等生存性消费的选择。

而要想消费者掏腰包,满足这三点需求是基本的。

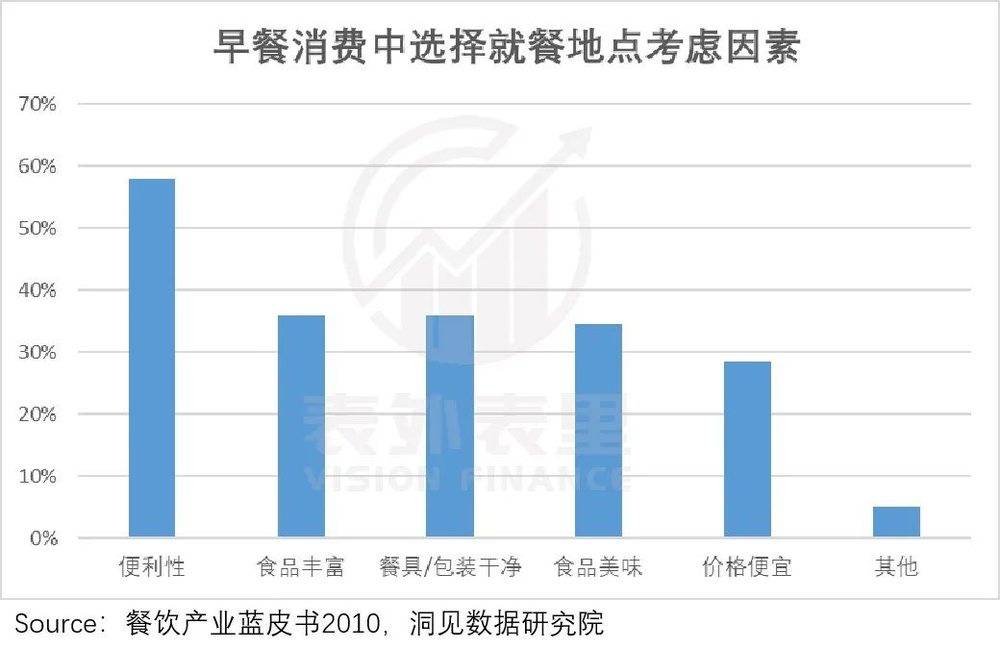

据调研统计显示,在影响早餐消费的因素中,便利性排在了第一位。这意味着,一家早餐店,选择位置十分重要——最好符合上班顺路,可买完即走。

就这一点来说,在华南、华北地区,不说广州自洲包点,北京蒸功夫、庆丰包子,天津狗不理等等或老字号、或新秀连锁品牌,就是各传统的早餐店,也早将稀缺的优质点位(社区、地铁站等)占了七七八八。

巴比品牌作为跨区域的后来者,若加盟店开在非优质点位,盈利能力自然受影响;若选址在优质点位,竞争激烈下,成本投入拉涨。

这样一来,加盟商加盟巴比的“划算”程度缩水,做加盟决策时,难免更为谨慎。

与不愿绕远路买早餐相比,消费者对价格虽然敏感度没那么高,但场景认知摆在那,愿意花十几块吃个早餐的人毕竟不多。

而到了包子这里,便宜管饱更是共识。那么,巴比包子是否符合这一标准呢?

据表外表里统计,在深圳(华南),巴比与当地的包点连锁品牌三津相比,产品定价整体较为便宜;在南京,和当地的善园品牌相比,也类似。

这说明,价格原因并非影响消费者选择巴比的主要矛盾。

不过价格虽然不是阻碍,但相比其他品牌,也没有拉开足够大的低价优势。起跑线相同的情况下,要提高消费者的复购率,后来居上培养起消费习惯,就要抓住当地消费者的“胃”。

这一块的作用究竟有多大呢?看一看其对不同品类酱油销量的影响就知道。

如下图,在喜好清淡口的广州地区,生抽的消费占比最高;喜食红烧肉,讲究浓油赤酱烹饪风格的上海,老抽消费占比最高;饮食风格多样化的北京地区,酱油消费相对平衡。

而巴比包子之所以能在上海崭露头角,就是因为它的口味是为了上海人量身定做的,从而俘获了上海人的“芳心”。

只是这个过程有颇多的曲折:从1998年-2001年,经历了两次开店失败的教训,才最终改良摸索出上海人的口味,站稳脚跟。

如今,这种曲折似乎又在开辟新市场时上演。

早在2014年,巴比创始人刘会平就在访谈里提到:珠三角地区推进艰难,特别是广州,当地本来早餐吃的(口味)就很丰富,竞争非常激烈。

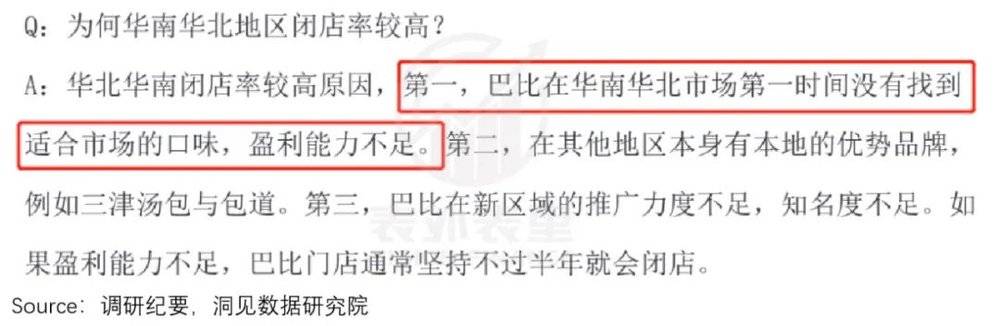

但在巴比最新的调研报告中,口味问题仍然没有很好解决。比如其管理层指出:产品口味问题,是延缓品牌在华南、华北区域扩张进程的原因之一。

当然,这一块也并非毫无进展,据调研报告显示,巴比目前已经找到适合华南市场的产品口味——叉烧包。只不过,对处于加速扩张期的巴比来说,这一过程拉得太长,如果华北以及其他新区域,也都按这个节奏,风险无疑会被放大。

抢占优质点位失了先机、口味摸索战线太长、价格优势中规中矩,让巴比很难迎合当地消费者的需求,也就很难打动加盟商。

迫于形势的严峻性,巴比的跨区域扩张策略出现了一些变化——不再局限于自给自足的建厂扩张,而是通过投资并购,快速切入市场。

比如,2020年,巴比就是通过收购武汉好礼客、早宜点两大品牌,入驻华中市场。这种模式,不仅可以直接获得原品牌的优质点位,还可以快速了解当地口味,节省产品调整时间。

不过,这种“捡漏”的机会并不多(2020年疫情冲击下,餐饮中小品牌生存艰难),考虑正常环境下收购的成本问题,巴比的并购策略是否可持续,不确定性较大。

综上来看,产能利用率低下,让巴比的跨区域扩张蒙上了一层阴影,而拂去阴影的关键,在于品牌如何快速迎合当地消费端的需求。目前,“对症下药”下,华南、华中市场得到部分改善,但这些策略的效果是否可持续,以及能否复制,有待长期追踪。

随着电子支付、膳食技术、冷链物流等的发展,餐饮工业化的基础设施条件成熟。由此,餐饮赛道的“高速公路”上,大量资本上路,连锁品牌也迎来了加速扩张的时点。

在一众品牌“牟足劲”扩店冲击资本市场时,作为“包子连锁第一股”的巴比食品,跨区域扩张节奏却表现相反。

究其原因在于,需求-供给不匹配,导致的区域产能利用,没有得到充分释放。

而放在长期价值的维度,巴比究竟是会迎来市场青睐的“肥美”时刻,还是一直不温不火,表现平庸,关键要看其种种布局,能否让区域产能利用率达到盈亏平衡点。

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、姚莎,编辑:付晓玲、胡嘉雯,数据支持:洞见数据研究院

Recommend

-

103

新浪科技讯北京时间10月11日晚间消息,《福布斯》网站近日发表文章称,人们都说“百度是中国的谷歌”,但事实上,阿里巴巴才是“中国的谷歌”,至少在搜索、创新、网络视频、大数据、价值观、社交媒体和轻资产运营方面如此。以下为文章内容摘要:如果你对

-

72

-案例1:inside与outside互通并测试互通配置:-R1interfacee0/0noshutdownipaddress192.168.10.1255.255.255.0iproute192.168.20.0255.255.255.0192.168.10.254-ASAinterfaceg0noshutdownnameifInside#Inside与inside是相同的;安全级别默认是10

-

62

有趣的灵魂都在京津高铁上了

-

28

@北京人捍卫北京城 :俩男的去大黄庄开心一百串吧碰瓷儿 ,喝多了找事儿不给钱闹酒炸,结果经理是个北京大哥,直接来了个反碰瓷儿,报警之后这俩人还牛逼呢,打辅警 ,最后进派出所要拘留,俩人给北京大哥跪下了 ,说赔3000行不行,大哥说了:钱我不要...

-

46

那一年6月,王祖贤在故宫拍广告。有杂志写道,如果王祖贤生在古代而被选作了嫔妃,风华绝代的她,会成为皇帝的宠姬还是会遭众人嫉妒算计而长坐冷宫?

-

3

巴比食品进军武汉收购730家包子铺,“收购+加盟”模式、扩张易管控难 从夫妻早餐店到上市企业,摘得“包子业”上市桂冠的巴比食品,近日开始加速走出江浙沪,进军武汉,迈向全国了。 日前,巴比食品(605338.SH)发布的投资合作协议公告,...

-

11

3层 ...

-

6

← 为夏日城市降温,从道路改造开始今日好价:BALLY男士单肩包 →majer @ 2021.06.27 , 09:51...

-

4

我,北京人,越南创业三年,目睹河内地价三年翻三倍宋虹姗·2022-06-22 13:59穿越到80年代的中国掘金?我们找了位北京「越漂」来回答

-

5

下巴比万元旗舰都窄的千元机诞生!真我10 Pro+预售:1699元 2022-11-17 18:48 出处/作者:快科技 整合编辑:佚名 0

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK