反击从镜头开始:一个制造业反内卷的典型样本

source link: https://www.gelonghui.com/p/478216

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

反击从镜头开始:一个制造业反内卷的典型样本

1小时前

5,469本文来自格隆汇专栏:饭统戴老板

手机摄像头背后的无声战争

2016年4月,日本南部的熊本县发生了一场7.3级地震。

熊本县比较知名的身份是熊本熊的老家,不太知名的身份是南京大屠杀元凶日军第六师团(又称熊本师团)的编成地;而一场地震又暴露了它最不为外人所知的一个身份:日本半导体产业重镇。

比如三菱电机在熊本县建有负责硅晶圆前段制程的大型工厂,在熊本北边的福冈县则有负责硅晶圆后段制程的研发中心;而NEC(日本电气)设于熊本县的工厂,是全日本规模最大的集成电路工厂。

而日本最大的电子巨头索尼,其半导体子公司(Sony Semiconductor Manufacturing)总部也位于熊本,并建设有大型CMOS传感器与镜头模组工厂,它们都是苹果iPhone的核心供应商。

2016年,苹果在其9月发布的iPhone 7plus上首次搭载了双摄像头,而作为苹果产业链里CMOS传感器和镜头模组第一供应商的索尼,提前在熊本县兴建了一座新的双摄模组工厂,扩充产能。

人算不如天算,当年4月熊本县的大地震,让刚建好的双摄模组工厂被迫停工。而这场地震所引发的蝴蝶效应,也改变了手机摄像头产业链的格局。

首先科普一下,一部手机摄像头有三个关键零部件:首先是镜头,作用是接收光线影像;其次是CMOS图像传感器(即CIS),作用是将镜头捕捉的光信号转换成机器可以读懂的数字信号。传感器面积越大,影像越清晰,用雷军的话说就是:底大一级压死人。

最后是镜头模组,可以简单理解为将传感器、镜头、马达等零部件封装在一起,捆绑成一个模块,交给富士康这类组装厂,再和其他的部件一起组成手机。

某手机品牌的“潜望式镜头模组”

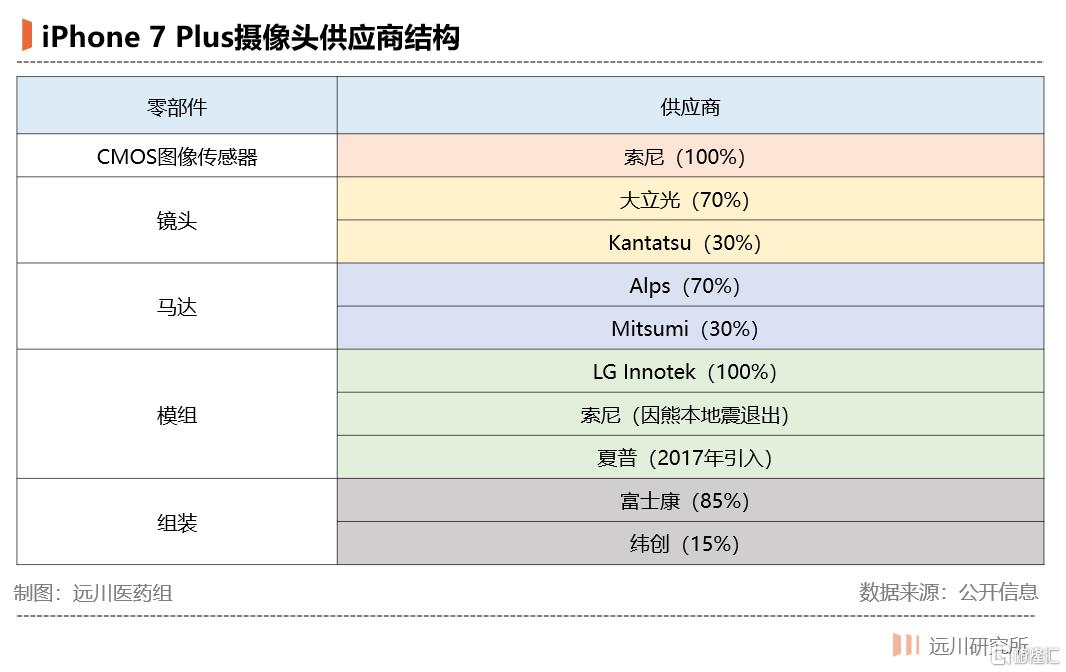

以上文提到的iPhone 7plus为例,其镜片是大立光和Kantatsu供应;CMOS传感器则是由索尼独家供应;而镜头模组,是由索尼和LG Innotek承接。

熊本县的地震发生后,索尼的镜头模组工厂被迫停工,老冤家LG因祸得福,旗下的LG Innotek成为iPhone 7plus镜头模组的独家供应商,一直到2017年,苹果才引入了夏普作为第二供应商。

眼看熊本工厂复工无望,损失惨重的索尼在发布了净利润下滑45.9%的业绩预期后,逐渐心灰意冷,做出了一个违(wěi)背祖宗的决定:聚焦利润更高的图像传感器业务,把设于广州的负责iPhone前置镜头模组的生产线,以2.34亿美元的价格卖给了一家中国模组公司——欧菲光。

这笔收购带来的最直接的结果,就是欧菲光在第二年的iPhone 8中成功跻身苹果供应商行列。直到今年初被踢出名单前,欧菲光一直与LG、夏普并列为iPhone镜头模组的主要供应商。

恰好是在2016年前后,摄像头接过SoC芯片,成为了手机供应链的核心战场。因为从双摄,到三,再到四摄,摄像头逐渐成为手机中成本最高的三个零部件(SoC、屏幕、摄像头)之一。

比如2019年苹果发布了iPhone 11,在这个系列上首次应用造型酷似浴霸的三摄像头,其成本高达73.5美元,超过A13芯片(64美元)和屏幕(66.5美元),成为一部iphone上最值钱的零部件。

伴随着零部件价值的水涨船高,手机影像这个领域也孕育出了不少占据核心节点的公司:前有在高端镜头上卡脖子的大立光,后有在高端传感器上卡脖子的索尼——它们的卡脖子能力,丝毫不逊于台积电。

在电子产业里,任何一局“麻将”都不可能只有日本、韩国和台湾省三家参与。事实上,在这些年摄像头领域涌动的“军备竞赛”,为长期处于低端位置的大陆光学产业链创造了一个史无前例的机遇期。

这一切要从买下索尼工厂的欧菲光开始说起。

一、模组:苹果的蜜糖与砒霜

欧菲光对索尼广州工厂的收购,核心不在产能,而在于通过收购获得的FC(Filp Chip)封装技术。

摄像头模组常用的封装技术有CSP、COB和FC三种,其中FC技术封装的模组体积最小,造价也最高,生产线上的设备和芯片都需要专门定制。由于前期投资巨大,很长一段时间里,FC封装只有财大气粗的苹果用得起,对应的供应商也只有索尼、夏普和LG几家。

CSP(左)、COB(中)和FC(右)三种封装技术,图片来源:旭日产研、国君证券

为了顺利承接索尼的技术专利和产线设备,索尼派了160个人的工程师队伍与欧菲光完成对接,欧菲光则准备了300以上的团队与索尼对接。

而在吃掉了索尼的FC封装技术后,欧菲光成功跻身苹果供应链,依靠iPhone庞大的出货量,成为全球最大的摄像头模组厂商。

摄像头模组产业最大的特点在于,手机品牌往往会和供应商一起开发封装技术,套路上也是强强联手:一线品牌找一线供应商,二三线品牌找二三线供应商,很容易形成强者恒强的局面。

跻身苹果产业链也一直是所有手机品牌上游的终极夙愿,业界一度戏称:苹果的上游才配叫产业链,国产机的上游只能叫概念股。

但另一方面,摄像头模组制造虽然看起来是“高端精密制造业”,但本质上类似一个“德国人出设备,中国人出人力”的代工品种。反应到财报上,就是作为行业龙头的欧菲光毛利率常年只有10%左右。

2017年11月,欧菲光与索尼的收购完成后,广州工厂便发生了大规模的抗议罢工事件,员工采取了封锁工厂出入口,延误产品出货时间的强硬对策,近4000人的大工厂一度停产两周。

抗议员工打出了“我们是索尼的员工”、“不能没有任何解释就随便将工厂出售给中国企业”的口号——不了解情况的吃瓜群众,可能会以为事件发生在日本。

索尼广州工厂员工抗议欧菲光收购案,2017年

员工们的担忧在于:自己的合同转移至欧菲光后,即使薪资不变,加班费即其他福利待遇也可能会出现落差。

事实上,对这类竞争激烈的低毛利的代工品种来说,决定业绩的一个环节,往往是财报中经常提及的“管理效率”:索尼作为外企,在某些方面的“成本劣势”不言自明。在“管理效率”的威力面前,模组厂经常成为三和大神吐槽的绝佳素材。

而在手机产业链上,苹果采用的零件往往是定制化程度最高的。从好的方面讲,这是利好供应商的壁垒;但从坏的方面讲,一旦被踢出供应链,提前扩建的产能浪费了不说,定制化的设备和工厂往往也很难用在其他产品上,很可能得烂在自己手里。

这种情况并非没有先例:2013年,为了用蓝宝石替代玻璃屏幕,在苹果支持下,美国一家叫做GT Advanced的企业投资9亿美元建设蓝宝石工厂,苹果也爽快地掏了5.78亿美元预付款,让GT Advanced股价一度暴涨。

没想到一年后,苹果因为蓝宝石成本高且易碎,无情砍单,债台高筑的GT Advanced最终以裁员破产收尾——许多消费电子产业链上游的公司都面临一个终极梦魇,就是自己的命运掌握在别人手里。

在手机摄像头三个关键环节(模组、镜头、传感器)上,模组虽然是大陆产业链最先突围的一环,但也是“技术密度”相对低的一环。索尼将模组业务出售,有熊本地震带来的短期影响,也有把资源集中在高毛利的传感器业务上的考虑。

对这类公司来说,摆在前面的往往有两条路:

第一种是横向发展,拓展品类,走“平台化”路线:比如以声学起家的歌尔,将版图扩张到声、光、电,组装四大业务;连接器起家的立讯,成为了苹果airpods第一大组装厂,最后甚至晋身成为iPhone的代工厂。

另一种是纵向发展,专注单品,走“专业化”路线:在垂直领域死命投入研发,高举高打,做足纵深,通过技术优势获来取议价权,变成别人无法取代的关键角色。这也是国家提倡的“产业升级”的方向之一。

走平台化路线,鸡蛋被放在不同的篮子里,风险相对低一些,手里的筹码更多;走专业化路线,投资大风险高,但如果成功,很有可能反过来卡品牌的脖子,从低声下气的乙方,摇身变成“创新战略合作伙伴”。

做大还是做强,是不同企业在十字路口上的不同选择。这方面,台湾企业大立光,就给出了一份参考意义明显的答卷。

二、镜头:一次厚积薄发的超车

2013年,来自中国台湾的镜头生产商大立光在美国加州地方法院提起诉讼,被告是另一家台湾镜头厂玉晶光。

大立光和玉晶光同为iPhone摄像头镜头的供应商,属于竞争对手,诉讼的内容也很有意思:大立光控告玉晶光“引诱”苹果侵犯自己的5项美国专利,同时认定玉晶光8项产品侵害大立光专利。

虽然被告是玉晶光,但大立光的真实用意是敲打苹果。从iPhone 3G选择大立光供应镜头起,苹果就一直希望扶持一个能与大立光抗衡的供应商,改变大立光在镜头环节一家独大的局面——这让大立光记恨在心。

2010年,苹果成功劈腿玉晶光,让后者和大立光分享iPhone 4/4S镜头订单,这种渣男行为,立刻引起了大立光的反攻倒算。

为了实现敲山震虎的效果,大立光不仅把地点选在苹果总部所在地,时间恰好还是苹果供应商产能开足加紧备货的6月份。乙方在甲方头上拉屎的戏码,在任何行业都不多见,更何况甲方还是以对供应链极端掌控而闻名的苹果,更增添了这起诉讼的传奇色彩。

大立光虽然名气略逊于台积电,但在卡脖子能力上两者可谓难分伯仲。从iPhone 3G时代,大立光就开始给苹果供货,基本垄断了高端手机摄像头的镜头生产,也是苹果产业链“造富运动”最典型的一个代表。

镜头与镜头模组,其实是两个很容易被搞混的概念:镜头指的是由若干镜片组成的感光元件;镜头模组则是将镜头、基板、传感器等部件封装在一起,组成完整的影像模块——虽然名字差不多,但暴利程度可谓天差地别。

比如大立光毛利率常年高达70%,虽然离茅台镇的酱香科技还有不小的距离,但这个水平已经超过了苹果,

在镜头这个领域,存在两条技术路线:一条是以徕卡、蔡司、佳能等相机厂商为代表的“玻璃路线”,玻璃镜头折射率高、透光率高、色散低,但自动化程度低、工艺复杂,多用在单反相机身上。

另一条是大立光领衔的“塑料路线”。塑料镜头虽然参数拼不过玻璃,但胜在流程自动化、成本可控,应用以功能机和PC摄像头为主,质量达到“又不是不能用”的水平就行,综合起来性价比最高。

随着智能机普及,拍照成为了手机核心功能之一,而塑料镜头生产标准化程度高、成本可控的特点也和手机品牌的需求完美契合。手机的拍照参数虽然比不过单反相机,但其实严重挤压了后者的生存空间。

目前,智能手机已经是光学设备中的最大品类,出货量占比高达75%,而相机只有1%,还不如平板电脑的8%和PC的4%。自诺基亚时代就押注塑料镜片路线的大立光,成为了智能机影像浪潮的最大受益者。

而无论是iPhone祖传的12MP镜头,还是华为高端机的摄像头,背后都有大立光的身影。

在漫长的技术沉淀中,大立光积累了超过千件(包括申请中专利)专利,多为镜头设计领域。把容易生产的技术都抢注了专利后,其他公司想要么花钱买授权,要么加大投资绕道而行,得到的要么是高成本、要么是低良率。

2013年后,大立光曾对玉晶光、先进光、三星电子等竞争对手相继发起专利诉讼,意图减缓其他厂商追赶速度,并试图达成专利授权。这些诉讼最后也多以胜利或和解告终,本章开头提到的官司就断断续续打了三年多,最终大立光和玉晶光达成和解。

另一方面,在镜头代工领域,产能规模是良率爬坡的关键,很容易形成强者恒强的状态。日本厂商虽然在技术积累上有优势,但产能是最大短板。作为iPhone供应商,iPhone的出货周期往往比其他品牌长很多,又使得大立光有足够的时间让良率逐步爬坡,实现稳定的盈利,进一步加固了壁垒。

2013年,苹果曾将iPhone 5C的镜头交由玉晶光代工,但由于iPhone 5C销量低迷,玉晶光的良率始终难以突破,苹果不得不把iPhone 5C的后续订单也交给大立光——玉晶光实在是扶不起来。

此后,苹果转而扶持日本厂商Kantatsu,并让Kantatsu在2016年取代玉晶光,拿下了苹果20%的订单,但大多集中在前置摄像头和Mac镜头等低毛利产品上,高端镜头的生产依然依赖大立光。

先发优势、坚定押注,加上持续的研发投入,让镜头成为了高端手机领域被大立光卡脖子的重灾区。直到2018年,大立光在手机镜头领域的霸主地位第一次受到挑战,只不过挑战者不是苹果长期扶持的玉晶光和Kantatsu,而是一家名叫舜宇光学的大陆企业。

2018年3月,三星旗舰机型Galaxy S9的镜头也交由舜宇光学代工。而在这之前,三星手机镜头的供应商大多是Kolen、Sekonix等韩国本土品牌。同年9月,舜宇光学的镜头出货量第一次超过了大立光。

舜宇光学的起步和欧菲光有相似之处,2004年,舜宇光学启动“名配角”战略,即为索尼、柯达、诺基亚等大公司当打工人,迅速在镜头模组领域站稳了脚跟。

2008年的金融危机,是舜宇光学发展史上的一个重要节点,在危机期间,舜宇抄底韩国力量光学54.9%的股权,获得了其在高端镜头领域的部分技术。

2013年,舜宇又收购了日本镜头制造商Konica Minolta在上海的手机镜头生产基地,将一系列专利揽入怀中,为舜宇光学能够绕开大立光的“专利墙”埋下了伏笔。

长期的研发投入和技术并购,帮助舜宇光学成功拿下了包括华为在内的绝大多数国产手机厂商。大立光做高端,舜宇做中低端(毛利率40%也不算低)的格局逐渐形成,这也是两岸电子产业常见的分布。

但与台积电在先进制程上的巨大优势相比,大立光在高端镜头上的优势存在着一些隐患:

1. 苹果的套路深:虽然大立光一家独大,玉晶光扶不起来,但苹果不会放弃对其他供应商的扶持,“舜宇进入苹果供应链”的传闻也若隐若现。今年1月,果学第一人、天风国际分析师郭明錤再度爆料,称未来iPhone主要镜头供应商为大立光、玉晶光与舜宇光学。

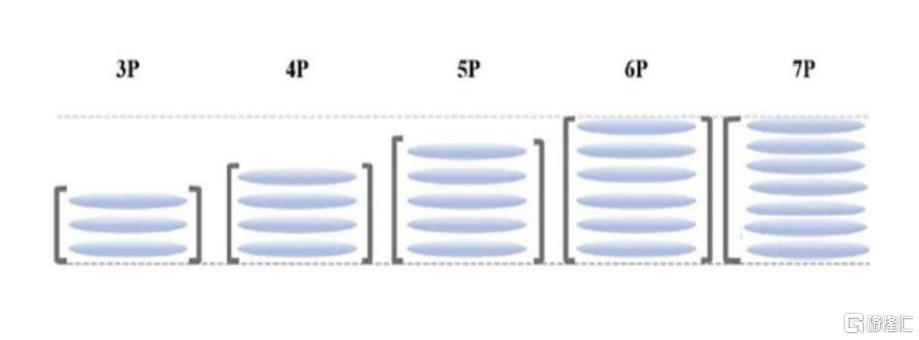

2. 技术迭代放缓:随着手机摄像头对成像素质的要求越来越高,手机镜片数量越来越多,从3P(Plastic,即塑料片数)到5P到8P。但一方面,镜片数量提高,技术难度也指数级增加。目前,8P镜头的制造工艺牢牢掌握在大立光手中,但9P\10P的量产依然有难度。

塑料镜头结构,国盛证券

另一方面,单纯镜片增加的空间也有限了:8P已经是业内认为的顶配,镜片再增加,边际效应递减会愈发明显。

目前,舜宇光学实现了7P镜头的量产,在中高阶镜头竞争最为激烈的6P市场,舜宇也紧咬大立光。而产业恒定的规律是:当第一名站在终点线上没办法继续前进时,后来者的追赶难度也就小多了。

3. 技术路线变化:由于塑料镜片面临的技术升级困境,玻塑混合镜头成为了一种新的技术路线。由于玻璃透镜透光性好、折射率高,一片玻璃透镜的效果大致等于2片塑料透镜。一个7P镜头,通过5P+1G(Glass)或3P+2G实现厚度减薄,也使得制造商存在“弯道超车”的空间。

2017年,LG V30率先应用玻塑混合镜头方案,荣耀也在2019年的荣耀20Pro和荣耀V30Pro中采用了6P+1G镜头的方案。相比塑料,玻璃透镜量产更加困难。也可以说,大家又都来到了一个新的同一起跑线上。

玻塑混合镜头结构,国盛证券

今年年初,一度去美国敲打苹果的大立光破天荒的打起了价格战,也可以从侧面反映大立光在技术进步放缓的背景下面临的压力。而面对新技术趋势,大立光能否抵挡住舜宇光学等公司的挑战,并不明朗。

如果说舜宇光学的崛起是一个非常典型的穷小子艰苦奋斗改变命运的故事,那么CMOS传感器的格局变迁,则是一个充满巧合与套路的故事。

三、传感器:索尼的壁垒,三星的套路

2018年10月,小米在故宫发布新机型MIX3。雷军谈及镜头时,称小米相机部门有没有年终奖,取决于能不能“干翻华为”。

放出狠话的雷军在称赞MIX3的拍照功能时表示:“7个月前我的愿望就是干翻华为P20,今天我们做到了[5]。”而华为手机产品线总裁何刚则针锋相对,在微博隔空回应说华为在手机摄影上“还将保持领先”。

虽然双方火药味很浓,但作为决定成像质量最关键的零部件,华为和小米的CMOS图像传感器供应商其实都是索尼。不严谨的说,无论是谁干翻谁,本质上都是索尼干翻了索尼。

作为CMOS领域的绝对龙头,索尼在智能机传感器市场常年占据50%左右的份额,也是支撑公司营收的重要组成部分。尤其在高端CMOS上,无论是手机还是相机,“索尼大法好”的卡脖子地位更是难以撼动。

熊本地震后,索尼设于熊本的数码相机传感器工厂停工,被迫把新品发布日期推迟的各大相机厂商,心情是这样的:

只不过,如日中天的索尼在十多年前,扮演的也是追赶者的角色。

这里涉及到一部分硬核技术知识(可略过不看):和镜头的发展历史一样,图像传感器也曾有过两种技术路线,分别是CCD(电荷耦合器件)和CMOS(互补金属氧化物半导体)。

CCD最早诞生在美国,却在70年代被索尼、松下等日企发扬光大,由于工艺复杂,日企在很长时间里都垄断了行业。直到90年代末,一家名叫豪威(OmniVision)的美国公司研发出了功耗和成本更低的CMOS传感器,把日企打的生活不能自理。

虽然索尼也迅速跟进CMOS,但抵不住豪威的先发优势。2000年,豪威在纳斯达克上市,增长直接坐上了高铁。2007年iPhone发布后,进入供应链的豪威,增速又从高铁换成了火箭,2010年,豪威在手机CMOS领域市占率高达50%,索尼仅有7%。

豪威当时的心情,一定是这样的:

但在半导体领域,产能与良率往往和技术一样重要。豪威的Fabless模式与华为海思类似——只负责设计,封测和制造环节交给第三方。优点是投资小,可以集中资金做技术研发;缺点是产能难以把控。

CMOS技术起步阶段,豪威可以靠Fabless轻装上阵,但随着技术路线稳定,产能也就逐渐成为瓶颈。而艰难转型CMOS的索尼,虽然起步晚,但凭借IDM模式——设计、制造、封测一把抓,开始慢慢建立优势。

2011年,对豪威产能有疑虑的苹果劈腿索尼,让后者成为iPhone 4S的后置镜头供应商。从CCD转型CMOS,索尼擅长的IDM模式属于大船难掉头,但等到掉头成功,产能的威力就展现出来了。

2013年,索尼又成功研发“堆叠式CMOS”工艺,同年的iPhone 6开始,前后摄像头均由索尼供应,豪威被彻底踢出苹果供应链。仅仅几年后,豪威和索尼的市占率就调换了位置,股价从升空火箭变成了返航火箭。

2016年,节节败退的豪威被中国财团收购,又在2019年被卖给了一家做芯片代理起家的中国公司——韦尔股份。

也许是历史的巧合,索尼在CMOS领域无可撼动的霸权,也在这时出现了缝隙——

数码圈有句话叫“底大为王”,“底”指的就是CMOS的面积,感光面积越大,能够容纳的像素就越多。但手机内部留给CMOS的空间有限,手机像素的最佳数量也长期停留在1200万像素,这也是苹果祖传1200万像素的重要原因。

在1200万像素的时代里,索尼沉淀了大量制造工艺经验,壁垒有两三层楼那么高。直到近几年,趁着索尼豪威斗法悄悄爬到老二位置的三星,在正面攻坚难以突破的情况下,祭出了一个“小像素”路线,直接抄了索尼的后路。

所谓“小像素”,可以简单解释为:既然传感器面积很难加大,索性把每个像素做的更小一点,不就等于整体像素更高了吗?

举一个不恰当的例子来形容:苹果做了一张披萨,切成12块分给12个人吃,每人1块。另一家手机品牌也做了一张披萨,号称每个人能吃8块,但仔细一看,其实是把披萨切成了96块,披萨其实没大多少。

在“小像素”指导方针下,三星和被韦尔股份收购的豪威,先后把像素做到了0.8微米以下,在传感器尺寸没有太大变化的情况下,把镜头像素一下拉到了4800万、6400万甚至1亿像素。

怎么在1200万像素的限定条件下提高成像质量,依赖的是经验的积累,这是索尼的优势;但怎么在单位面积切出更多像素点,依赖的是台积电的刀法。

如果传感器面积不变,成像质量不会随着像素增加成倍提升,但在大多数消费者眼里,1亿像素对比1200万像素,显然是“干翻了苹果”。

大趋势之下,索尼也只能放下身段,被迫跟进。但由于小像素传感器对半导体先进制程的依赖,自家IDM模式的优势逐渐消失了。

不同品牌手机常见的“底”:像素高不一定代表“底大”,图片来源:广发证券

从市场份额看,索尼依旧是CMOS的半壁江山,在依赖制造经验沉淀的传统高端传感器上依然优势不小。但当“小像素”成为中高端市场的又一条路线时,竞争核心就从经验的沉淀,变成了简单粗暴的先进制程。

换句话说,大家都得被台积电卡脖子,差距也就缩小了。

去年发布的小米10至尊纪念版中,后置主摄搭载了豪威的OV48C产品,这也是长期屈居副摄的豪威时隔多年,第一次回到旗舰机主摄的位置;同年发布的小米10青春版,后置副摄也引入了另一家国内传感器供应商格科微的产品。

这就引出了另外一个事实:大陆光学产业链能够取得突破,背后最大的推力,其实是国内手机品牌的崛起。

四、终端:产业升级的背后推力

华为被美国制裁,半导体产业引发全民讨论热潮时,曾经有一个很经典的问题:造原子弹和造光刻机哪个难?

在半导体的很多分工环节上,技术突破往往只能解决从0到1这一步,就是“有”和“无”的问题。而从1到10,从10到无穷大,所依赖的则往往是成本的控制、良率的提升、市场的反馈。

中国高科技领域曾有过非常多的达到国际领先水平的成果,但这些成果的实现都有两个先决条件:不需要考虑成本、不需要考虑良率。大部分科技攻坚往往也只能在验收汇报后束之高阁,无法推向市场。

国内电子企业的发展路径,大多从低端做起,再往高端转型。但从成果看,绝大多数公司看出货量排名是TOP3,但看营收排名基本属于others,成功的案例并不多,其原因也在市场。

对于产业链上游的公司来说,从1到10最关键的地方,在于技术成果在终端产品上的验证。

从双摄开始的这一轮手机摄像头军备竞赛,本质上是为大陆的光学产业链创造了一个关键的窗口期。

2014年,HTC在HTC One M8上搭载了双主镜头的Duo景深相机,2016年,华为P9和iPhone 7Plus的出现让双摄开始成为手机镜头模组的标配。随后,国内模组供应商陆续跟进双摄模组,拿下索尼华南工厂的欧菲光跻身苹果供应链,成为了最大赢家。

在华为掀起的手机影像大革命中,双摄甚至三摄开始迅速下放至中低端机型,让原本增长趋缓的手机光学市场的需求与技术空间开始井喷。

单摄时代,CMOS往往是索尼一家独大,但副摄和三摄先进工艺的要求相对更低,也让大陆的供应商能够进入终端市场,其产品能够得到终端设备的验证,实现产能与良率的逐步爬坡。

另一方面,中美持续的贸易摩擦也让国内手机品牌开始开始有意识的培养国内供应商,加速供应商引入国产替代化。

据日本一家调查机构对华为在2019年9月推出的Mate 30手机拆解分析:美国禁令后的四个月时间,按照金额计算,中国产零部件使用率已经从25%大幅上升到42%,美国产零部件则从11%下降到1%。

手机影像的军备竞赛,以及中美贸易摩擦引发的去美化运动,实际上解决了光学产业链从1到10的关键问题:有人用。无论是工艺的改进、还是成本的优化、或是良率的提升,都需要供应商与品牌长期的协作与磨合。

而从整个手机产业链的角度讲,终端产品永远是带动产业创新的关键角色。

几年前国产手机在全面屏、屏下指纹、摄像头等零部件上的大跃进,表面上是在内卷,但只有小米愿意做奇葩的全面屏,做屏下指纹的供应商才能进步;只有华为愿意做浴霸摄像头,光学供应链才有冲击高端的机会。

因此,光学产业链在过去几年的进步,最大的推力其实是国产手机品牌的崛起。美国对华为终端的制裁,本质上是按住终端产品对产业创新方向的带动能力——终端龙头的倒下,一定会伤及整个手机产业链。

如果用《三体》中智子锁死地球科技来做比喻,那就是:禁运光刻机是想锁死你,摧毁最大的终端品牌也是在锁死你。

在过去的一年多里,华为这个手机产业里的“总倒逼师”因为制裁轰然倒下后,不少大陆手机品牌巨头还沉浸在抢占空白市场份额的窃喜中,长期竞争激烈的国内手机市场,甚至一度出现了“内卷缓和”的迹象。

但对于整体需要升级的中国电子行业来说,这种“缓和”无疑是一种一厢情愿。产业链需要更多的类似于摄像头这样的突破,而“上游被卡脖,下游被锁死”的行业格局,让这种突破少了太多的助力和空间。

最令人担忧的情况是:锅里的水恰好升到了可以泡澡的温度,平时跳的最高的那只青蛙被摁在了锅底,而锅底下的柴火,还在熊熊燃烧。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK