四环医药(00460.HK):上半年净利润预计同增300%,双轮战略落地迎来拐点

source link: https://www.gelonghui.com/p/478231

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

四环医药(00460.HK):上半年净利润预计同增300%,双轮战略落地迎来拐点

原创 42分钟前

3,217四环公布了盈利大幅增长的消息,其上半年收益和利润预增80%和300%

七月最后一个星期A股和港股双双迎来了回调,对于在港上市的医药股来说,无疑也受到了一定程度的波及。就在全市场大跌之际,四环公布了盈利大幅增长的消息,其上半年收益和利润预增80%和300%,收益增幅主要来源于四环强大的销售平台所促进的非心脑血管药物的销售增长,叠加四环制定的医美战略所获得的高利润回报。由此可见,该高增长就是双轮战略作用下的结果。

消息公布后,四环的股价一度上涨11%,在趋势上终于有了一些改变。

图表一:四环医药股价走势图

数据来源:Choice终端,格隆汇整理,数据截止:2021年7月28日收盘

其实早在之前,券商研报也纷纷给出“买入”评级,预计到2023年四环ROE将达到14%-20%,而四环也认为自身的股价存在低估,进行多次回购,这次公告更加说明了券商和四环的判断是一致的。

四环究竟是如何成就自身的高增长的?答案是对业务板块的多重布局。

在医疗行业蓬勃发展的大环境下,四环制定了“医美+生物制药”的双轮驱动战略,充分为企业打开利润空间。自四环医药正式在医美行业持续发力后,肉毒素、瘦身和提拉线等细分市场的高速增长将公司业务带入新拐点。自此,四环开始了多领域、多产品线、高密集网络销售体系的新战略,并加速打开涵盖医美产品、创新药、仿制药、CDMO和工业大麻的高利润产品线,形成短中长强续航的盈利模式。

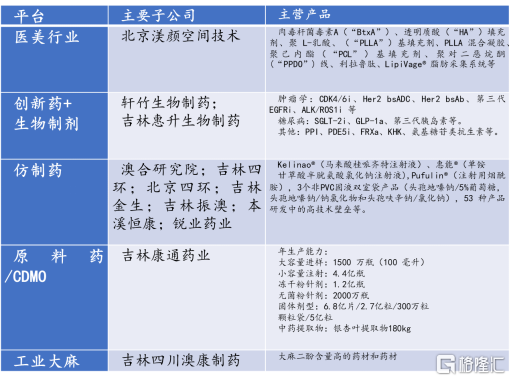

全面出击:四环覆盖五大业务平台

对于医药公司来说,研发和代理是两条持续的发展道路,不管是哪一条道路,产品线的构建对于医药公司来说都是摆在面前的一道难关。好的产品矩阵可以形成共振效应,而单一的产品线会带来额外的风险。

四环医药战略布局主要体现在五大业务平台联动机制,根据券商研报显示:四环医药早在从2014年开始布局医美行业,尤其是主流注射类项目。四环和韩国肉毒素(乐提葆®)的合作将成为这一阶段的爆发式动能,预计于2023年收入将达到30亿元。

另外,创新药及生物类似药进入收获期,为中长期利润增长带来增长。产品线方面,创新药如PPIs、CDK4/6抑制剂、SGLT-2抑制剂、氨基糖苷类抗生素、1.1类新药加格列净以及第四代胰岛素将于2022至2023年陆续开始贡献收入;仿制药是重要盈利单位,产品多且覆盖面广;CDMO及工业大麻平台能为公司提供更多方向。

图表二:公司产品线

数据来源:国泰君安(香港),格隆汇整理

进军医美:新拐点带来新利润增长点

2020年疫情的影响将医美的利润留在了国内;四环选择医美,也是因为医美的市场潜力和没有集采的风险。

根据艾瑞咨询统计,过去五年中国医疗美容市场的增速CAGR为29.8%,远高于全球医美市场,2023年市场规模将发展超3,000亿元。其中非手术类市场规模逐年提升,占比达42%。兴业证券预测,2030年医美行业规模将冲击9,000亿。

四环看到了这一趋势,选择了需求旺盛的微整形和瘦身作为突破口,从国际合作、代理优质的产品入手,快速地敲开市场的大门。为充分提升赛道竞争力,四环制定了“自研+代理”模式将提供十余款由自行研发的产品及海外优质技术提供给中国市场,形成强大的产品合力。

四环标志性的合作莫过于韩国Hugel的A类肉毒素、东方医疗的埋植线和美国Genesis Biosystems的LipiVage®减脂采集系统。

韩国领先生物制药公司Hugel的重磅产品——A型肉毒素(乐提葆®)和玻尿酸。根据Frost & Sullivan统计,肉毒素市场在2015-2019年复合增速超30%。此后肉毒素正规市场的增速有望保持在24%以上,到2025年我国的肉毒素市场将会突破140亿元。该A型肉毒素已于去年下半年在中国获批,是第四个获准在中国上市的A型肉毒素。该产品具有纯度高、效果明显、品质稳定等特点。据美业观察报道,截至2021年7月已覆盖1800+家医院,其中Top 500医美机构已覆盖近400家,领先同业的铺货速度彰显了市场对于产品较强的信心。

根据公司业绩简报,代理的Hugel的玻尿酸产品也有望于2021年获批,有望构建“肉毒素+玻尿酸”黄金组合的针剂黄金组合。

而代理韩国东方医疗的埋植线(包含提拉线、网润线、双齿线和双针线)可以更加强化其在微整形市场的份额。埋植线市场的规模,根据Frost & Sullivan统计,预计2024年将达到32亿元,而其增速CAGR预计在2019-2024年约为26%。

与美国Genesis Biosystems的战略合作拿到LipiVage®脂肪采集系统的大中华及韩国独家代理权。该系统可提高脂肪细胞存活率,缩短脂肪组织处理时间,采集的脂肪可以立即转移和注射有望快速取代原有传统市场。塑身市场的规模更大、增长更高,据Euromonitor数据显示,中国医美市场在塑形上花费占医美总花费的46%,瘦身市场规模在2020年约105亿元,预计在2030年突破千亿市场规模。

另外,四环还在发展“自研+代理”的创新模式,积极布局自研部分产品,配合国际代理模式增加产品种类。四环通过该模式,可以确立其在医美上的市场地位,形成独特的国际产销代理优势,并随着市场的扩张水涨船高。四环的营收增幅,很大程度上与医美的销售增长不无关系。

创仿结合:多领域布局,进入收获期

而公告中所说高增长的另一部分贡献,就是生物制药板块的持续收获。四环的创新药将在2022年至2023年陆续进入收获期,成为中长期的利润增长点,形成了持续动能。

目前的国家政策对于创新药给予了支持,不断出台政策鼓励药品创新,国家建立起能与国际对接的本土创新生态,形成大医疗国际化时代。

根据中商产业研究院数据显示,过去五年,医药市场行业增长幅度约为34.79%,2021年医药市场规模将持续增长,达到18,858亿元。2021年第一季度,中国医药制药业营业收入达6,555.1亿元,同比增长33.5%,由此可见中国的医药制造市场规模大,增速快。

四环早在10年前便开始了创新药的布局,其研制仿制体系完备,而四环的底气在于拥有两家优质创新药子公司——轩竹生物和惠升生物。

轩竹生物拥有创新药自主研发能力,专注于肿瘤、代谢、消化和抗感染等领域,拥有25个创新产品管线,多数已处于临床试验后期,拥有完全自主知识产权。

吉林惠升生物则提供对于糖尿病及并发症领域的多元化方案,产品线包括1.1类创新药SGLT-2抑制剂加格列净、第二、三、四代胰岛素、GLP-1类似物、口服降糖药及并发症用药等。丰富的生物类似药及仿制药产品线布局意味着更广阔的市场覆盖,而针对的疾病都是慢性病的防治,该类防治药物可以为四环提供持续稳定的现金流。

创新药产品方面,根据国泰君安(香港)的研报,轩竹五年内将推出三款创新药产品:治疗消化道溃疡的安纳拉唑钠,预计今年提交新药申请(NDA),将拥有十亿以上市场规模;吡罗西尼,是治疗晚期乳腺癌的CDK4/6抑制剂,末线适应症目前正在开展单药注册性临床,预计明年即可申报NDA,上市后有望成为国内唯一单药对末线患者有效的药。而CDK4/6抑制剂在中国的整体市场规模预计在2030年可达百亿规模;普拉左米星,新一代半合成氨抗生素(超级抗生素),预计明年或可提交NDA;治疗非小细胞肺癌的新一代双靶点酪氨酸激酶抑制剂(ALK/ROS1)XZP-3621,目前末线适应症已进入单药注册性临床,1线适应症也将开始III期临床。

惠升生物近年将推出多款产品,通过建立的高效销售网络,促使商品迅速进入市场,可重点关注SGLT-2,GLP-1和第四代德谷胰岛素以及预混胰岛素等。前两者类型的产品市场规模在中国有望在2030年分别达到100亿以上;后者如德谷胰岛素已经入临床III期,德谷门冬双胰岛素注射液获批国内首个生物类似物临床试验。

另外四环的仿制药也是量大种类多,产品线也在不断扩张。根据国泰君安(香港)披露,目前的仿制药产品线涵盖包括回能®、普扶林®、新适应症获批的克林澳®;非PVC粉液双室袋等产品;此外53项具有高技术壁垒的高端仿制药将陆续推出;布洛芬注射液、注射用泮托拉唑钠亦入选集中采购目录;克林澳®在获批了用于治疗急性缺血性脑卒中的新适应症后有望进入今年年末的医保谈判。未纳入国家重点监控目录的产品持续保持销售增长势头,为公司带来强劲的现金流。2020年,该类产品销售同比增长108.2%,占仿制药收入的73%。

可以看出在生物制药领域,四环医药实施的是多产品矩阵策略,通过大量的投入获得先机,目前多数药物已接近临床后期,通过四环高效的销售网络能迅速商业化。依托慢性病的药物开发和药物种类的全覆盖,四环按产品归类的收入渠道也更加多元。生物制药板块能给为四环的中长期盈利提供业绩支撑,叠加医美赛道的快速成长,能产生共振效应。

后期发力:CDMO平台与工业大麻

为了在长期获得续航能力,四环积极备战CDMO和工业大麻业务。四环拥有研发、产业化以及销售的网络优势,目标是通过“原料药+CDMO+制剂”的一体化战略,将旗下的原料药板块蜕变成领先的CDMO综合企业。该企业将涵盖医药中间体和原料药,主要方向为抗病毒、抗凝剂和抗真菌。

工业大麻的研发和产业化也将成为其中的增长引擎,工业大麻中的大麻二酚可以用于医药、保健、建筑材料等下游领域应用。

受益于全球产能转移和政策红利,根据国泰君安(香港)预计,到2024年,中国的CDMO市场将达到526亿美元。一体化战略优势可帮助四环控制成本,保障供应链,应对可能风险,提高竞争力。

结语

综合以上来看,四环的高增长是其长远战略和丰富产品线的综合作用结果。

高速增长的来源于创新药及仿制药销售的轮番接力和医美的赛道效应。企业估值随着研发进展、营收增长、资本市场的快速融资将实现价值放大和价值实现,带动四环的企业价值实现进一步高增长。四环的五大业务全覆盖能够在渗透市场的同时,推进四环的战略不断与时俱进。

四环医药将稳步推进医美及生物制药双轮驱动战略,各个板块不仅各自拥有其高增长的原动力,也能互相补充、协同从而支持集团的可持续增长。短期看,制药业务板块中将有多项重点产品陆续获批后上市小受受,医美重磅产品肉毒毒素乐提葆®销售将快速放量;中长期看,创新药板块多项产品进入临床后期,即将进入收获期,仿制药板块持续有新产品落地上市销售为集团带来强劲而持续的现金流,医美板块中乐提葆®持续放量增长,新产品推出形成强大医美产品矩阵,四环医药将进入产品市场规模大,收入增速高,盈利空间广阔的新阶段。四环产品线所涵盖的五大板块,将凝聚合力,为达成战略目标提供支撑。

此前,根据对四环研报的汇总,其目标价在4.33-4.60港元之间。东吴证券表示,由于双轮驱动战略的亮眼表现,对四环的利润预测比此前再增加70%。截止7月28日收盘,距离此前最低目标价尚有74%的上升空间。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK