美国经济见顶了吗?

source link: https://www.gelonghui.com/p/477344

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美国经济见顶了吗?

10小时前

13,969本文来自格隆汇专栏:梁中华宏观研究,作者:梁中华

三季度依然是美联储逐步明确Taper信号的窗口期,美债利率或重回上行,美元指数也大概率走高,整体美元流动性是收紧的趋势,或对新兴市场构成一定影响。

概 要

近期美债收益率大幅下行,引发对美国经济增长的担忧。但当前美国经济恢复的主要瓶颈仍是供给端,例如服务业、制造业的供给受到疫情较大影响;不过,由于收入和财富的高增长,需求端对未来的经济恢复仍有较大支撑,所以美国仍面临一定的“类滞胀”压力。但只要疫情管控逐渐放松,美国经济仍会延续复苏,尤其是之前受压制比较大的服务业消费,有望支撑整体消费继续上行,经济将从“类滞胀”转向“再通胀”,本轮美国经济修复并未见顶。

当前美国就业和通胀条件都已经好于2013年,市场上的美元流动性也处于过剩的状态,已经不需要太多的美元刺激,美联储其实是具备Taper条件的。三季度依然是美联储逐步明确Taper信号的窗口期,美债利率或重回上行,美元指数也大概率走高,整体美元流动性是收紧的趋势,或对新兴市场构成一定影响,这仍是下半年需要重点关注的外部政策变化。

1

收支背离太久:消费还有提升空间

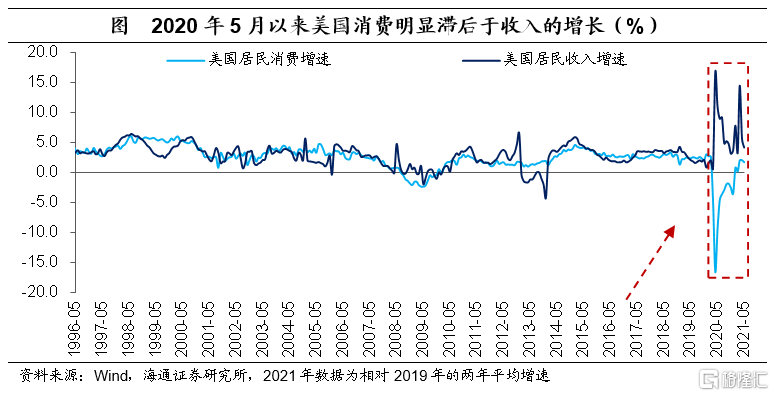

美国经济主要依赖消费,所以我们首先考察消费的变化。从历史上来看,美国居民消费的增长和居民收入增长是一致的,很少出现长时间背离的情况。但去年疫情爆发后,居民收入不仅没有下降,反而一直高增长,而消费增速却远远落后于收入。这说明,肯定是有收入以外的因素限制了美国居民的消费行为,这种因素是什么呢?很明显是新冠疫情的管控。

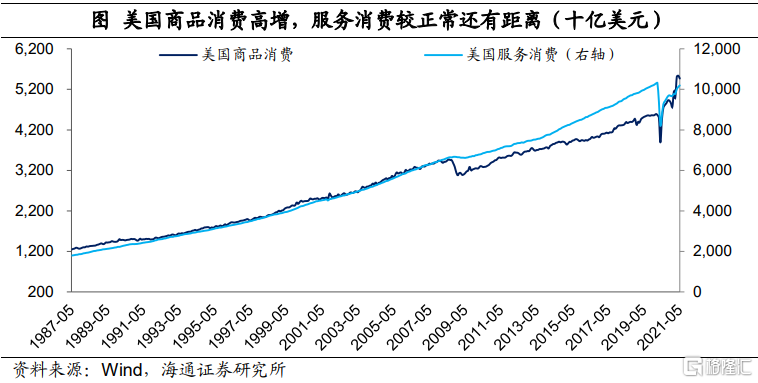

这一点从美国的消费结构也能够看出来。去年新冠疫情爆发后,美国商品消费受到疫情管控影响较小,已经飙升至比疫情之前还高的水平,但是服务消费却距离正常水平还相去甚远。

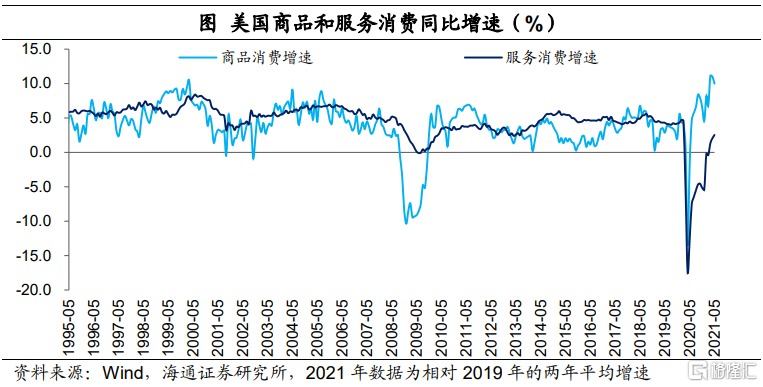

美国的商品消费增速或已见顶了,那么美国服务类消费还有没有修复空间呢?明显是有的。首先,从收入和消费的关系来看,美国居民收入并没有受到疫情的影响,反而增速更高,理论上来说,美国居民消费增速也应该更高才对,这一点从商品消费的高增长也可以看得出来。但是现在服务类消费增速还处于比较低的位置,随着美国疫情管控措施的放开,服务类消费增速有更大的提升空间。

其次,从绝对水平来看,即使在08年金融危机时美国居民收入大幅下降、财富明显缩水的情况下,当时美国服务消费也只是回落至正常水平的94%,而当前美国居民收入大幅增长、财富明显增值的情况下,服务消费也只恢复到正常水平的94%附近。所以从绝对水平来看,美国居民服务消费也有进一步提升的空间。

最后,从波动率角度来看,美国商品消费的波动率明显要大于服务消费。例如,在08年金融危机后,美国消费整体下滑,但商品消费的跌幅要远远大于服务消费。在其它时期面临外部冲击时,服务消费受到的影响也要小于商品消费。而服务消费当前比商品消费要差得多,也说明有比较大的改善空间。

2

制造业:改善有空间,环比或见顶

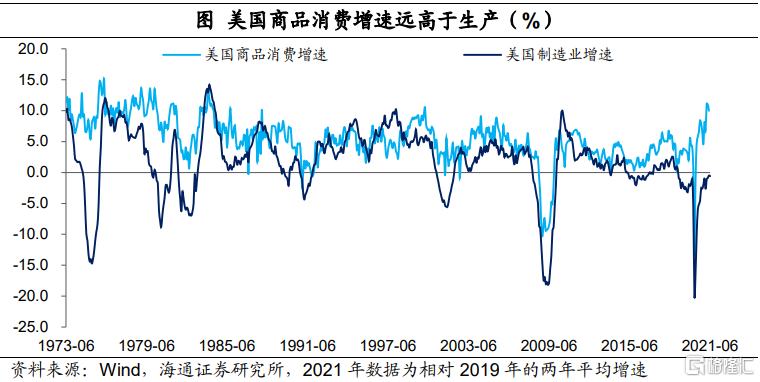

看完消费,我们再来考察需求端的另一个变量——投资。从历史上来看,美国投资活动和工业生产活动是高度相关的,所以我们不妨通过工业活动来观察投资。

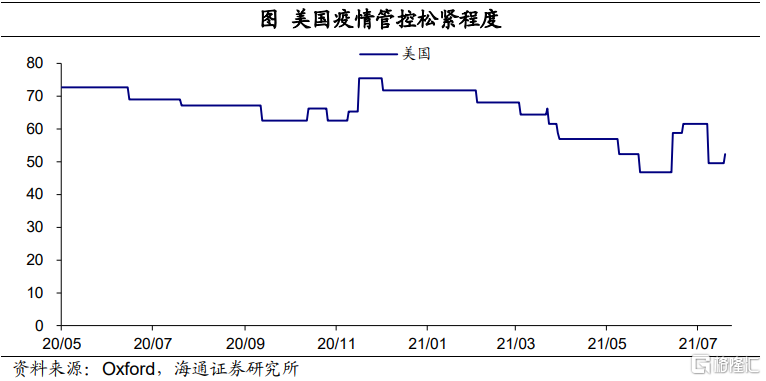

截至5月份,美国商品消费增速(两年平均增长)为10%,但是制造业生产增速(两年平均增长)只有-0.5%,二者之间的缺口是过去40年最高的。在需求这么好的情况下,美国的生产为何没有起来?其实核心原因还是因为疫情和之前的高额补贴限制了供给。当前美国制造业就业只恢复到疫情之前的96%,还有比较大的缺口。疫情防控放松,补贴减少,或许有助于美国制造业继续改善。

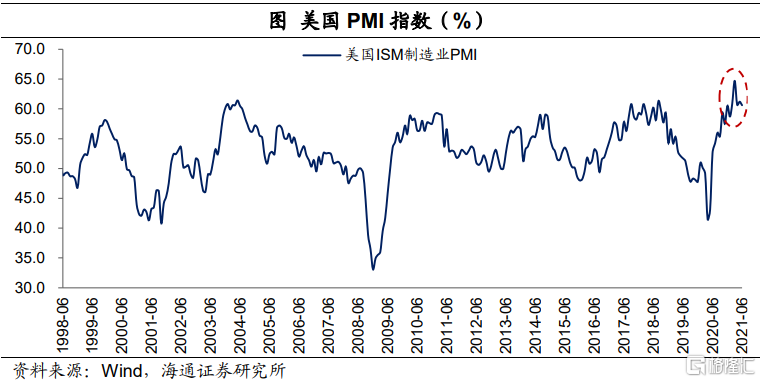

但是,从环比指标来看,美国制造业PMI在今年3月达到64.7%的高点后,趋势就已经在回落。这说明美国制造业环比恢复最快的时候可能已经过去了,但考虑到制造业的改善空间,短期内美国制造业PMI或维持在高位震荡,出现明显下行的可能性也不大。

3

从“类滞胀”到“再通胀”

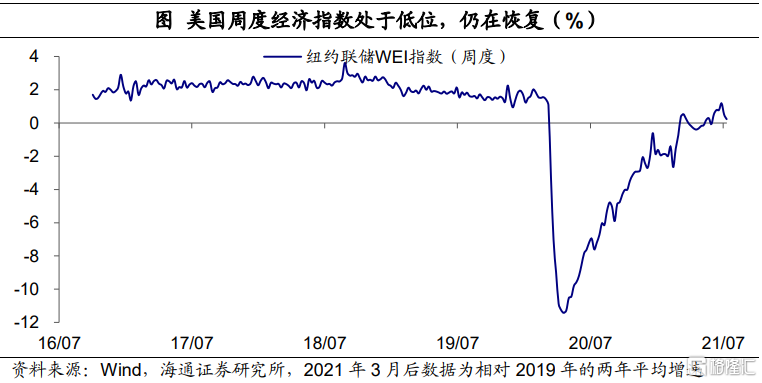

所以当前美国经济依然受到疫情防控影响,服务业和制造业供给端依然受到限制。截至7月,纽约联储WEI指数(两年平均)还不到1%,而在疫情之前基本都在1.5%以上的增长,还有进一步提升的空间。

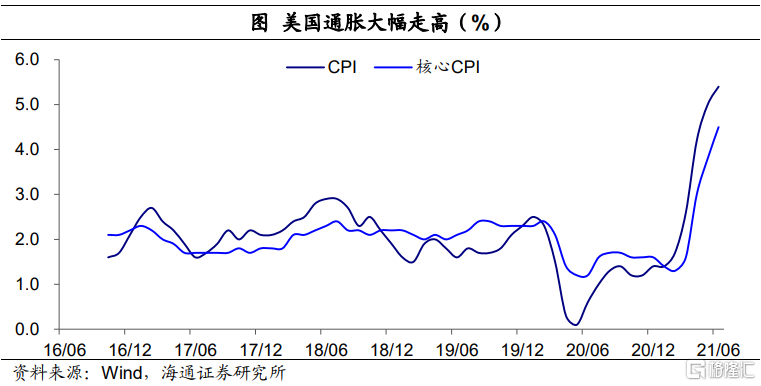

但是美国需求端依然很强劲,供给和需求错配,美国通胀水平仍在大幅上行。6月美国整体CPI同比达到5.4%,核心CPI同比也有4.5%,基本上是过去30年最高的水平。尽管有基数因素的影响,但6月核心CPI环比也有0.8%,也是过去30年最高的。尤其是管控措施逐渐放开后,服务业的通胀压力已经在显现出来。量偏弱、价走高,美国当前面临的是类滞胀环境。

而随着管控措施逐渐放开,高额补贴政策逐渐撤出,美国经济供给端的压力有希望缓解,经济可能从“类滞胀”走向“再通胀”,经济大概率还是延续修复的趋势。

从政策上来看,当前的就业和通胀条件都好于2013年,而且接下来会延续修复;市场上的美元流动性也处于过剩的状态,已经不需要太多的美元刺激,美联储其实是具备Taper条件的。三季度依然是美联储逐步明确Taper信号的窗口期,三季度美债利率或重回上行,美元指数也大概率走高,整体美元流动性是收紧的趋势,或对新兴市场构成一定影响,这仍是下半年需要重点关注的政策变化。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK