TokenInsight Q2 DeFi 季报:等待下一个 DeFi Summer

source link: https://www.jinse.com/blockchain/1133651.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

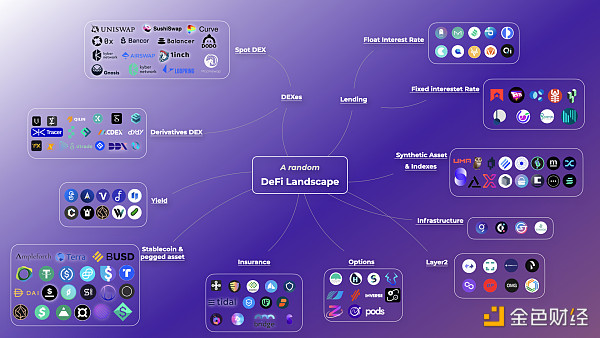

全景图观:

TokenInsight 将 DeFi 行业分为九个板块:

去中心化交易所 DEX,DEX 又分为 现货 DEX 和 衍生品 DEX;

借贷 Lending,借贷又分为浮动利率借贷与固定利率借贷;

Yield Farming;

稳定币&锚定资产 Stablecoins&Pegged Assets;

保险 Insurance;

期权 Options;

二层网络 Layer 2;

基础设施 Infrastructure;

合成资产与指数 Synthetic Asset&Indexes;

Q2 市场数据:

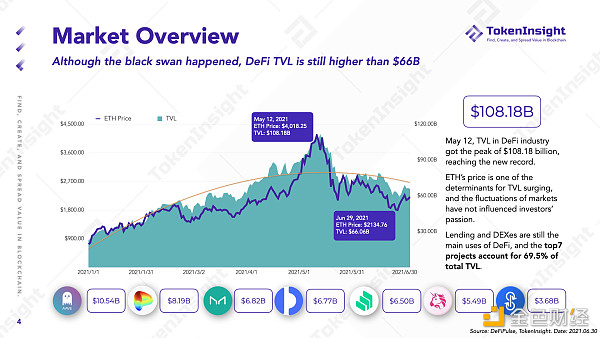

在5月12日左右,整个 DeFi 市场的总锁仓量高达1081亿美元,日期基本也是 ETH 的阶段最高价附近;

借贷和 DEX 板块仍然占据着 DeFi 应用的主流位置;

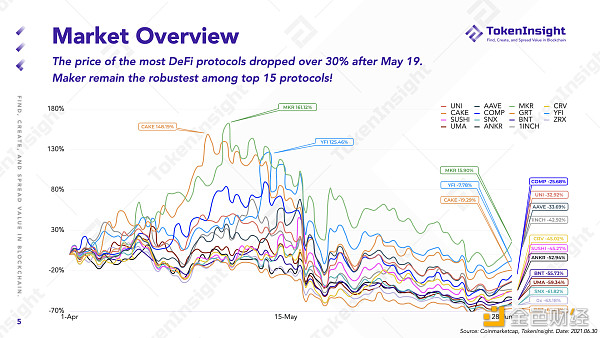

大多数 DeFi 协议的币种价格下跌幅度超过30%,MKR 表现十分强硬;

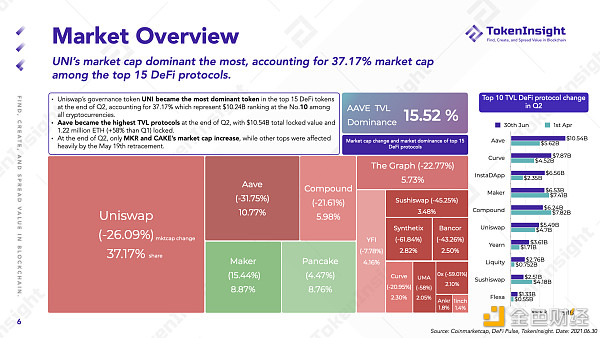

在 DeFi 协议市值占比里,UNI 占据着龙头。

其中七大项目占当前(6月30日)的锁仓量的69.5%,它们分别是:

AAVE:105.4亿;

Curve Finance:81.9亿;

MakerDAO:68.2亿;

Instadapp:67.7亿;

Compound:65亿;

Uniswap:54.9亿;

Yearn.finance:36.8亿;

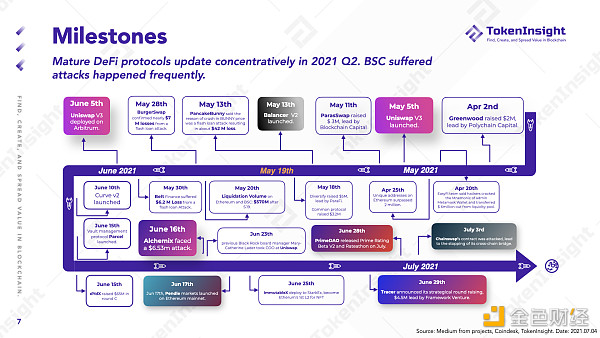

Milestones:

一些发生在 Q2 DeFi 协议里的标志性事件:

一些发生在 Q2 DeFi 协议里的标志性事件:

Uniswap V3 上线;

闪电贷攻击事件多发;

衍生品 DEX dYdX 获得6500万美元 C 轮融资;

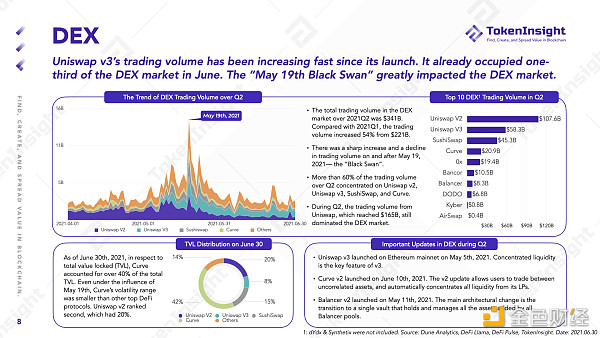

西方不能失去耶路撒冷,就像 DEX 不能失去 Uniswap 一样。这可不是夸张,$UNI 一度在 DEX 的平台币里占据1/3的市场份额。

图上内容共分为四部分:

左上为 Q2 DEX 交易量堆叠面积图,可以清晰地看到519的顶点;

右上为各大 DEX 交易量柱状图,Uniswap 一骑绝尘;

左下为各大 DEX 锁仓量饼图,Curve 在锁仓量这块,方方面面拿捏;

右下为 Q2 DEX 的重大更新情况,比如 Uniswap V3 上线等;

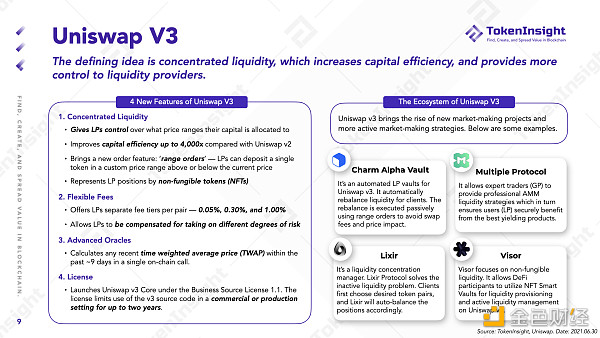

Uniswap V3:

上述小了,应该是西方不能失去耶路撒冷,就像 DeFi 不能失去 Uniswap。随着 Uniswap V3 获得「商业源码许可证」,Sushiswap 的荣光可能就不再了。

Uniswap V3 有四个新特征:

集中流动性

a. 让 LP 控制其资金分配到其想要的交易价格区间;

b. 与 v2 相比,将资金效率提高多达 4,000 倍;

c. 新的订单功能:“范围订单”——LP 可以在高于或低于当前价格的自定义价格范围内存入单个代币;

d. 用 NFT 的形式来展示 LP 头寸;

灵活费率

a. 为每对 LP 提供三个不同的费用等级;

b. 允许 LP 因承担不同程度的风险而获得收益补偿;

增强版预言机

通过一次链上调用计算过去约 9 天内任何的 TWAP (时间加权的平均价格) 价格;

商业许可

在获得「商业源码许可证」Business Source License 1.1 的情况下推出 Uniswap v3 Core。 该许可证将保证 v3 源代码在长达两年的时间内无法被用于其他项目商业或营业环境中使用。

另外图的右侧 TokenInsight 还列举了几个 Uniswap V3 新的做市项目,他们分别是:Charm Alpha Vault、Multiple Protocol、LixiR、Visor。

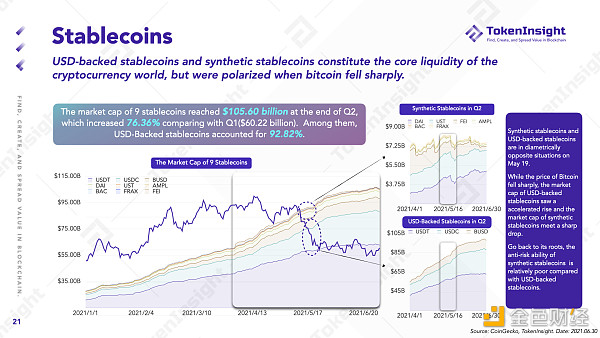

稳定币板块:

九大稳定币市值破千亿,比 Q1上涨76.36%;

以 USD 作为抵押物的稳定币(USDT、USDC、BUSD)占份额达到 92.82%;

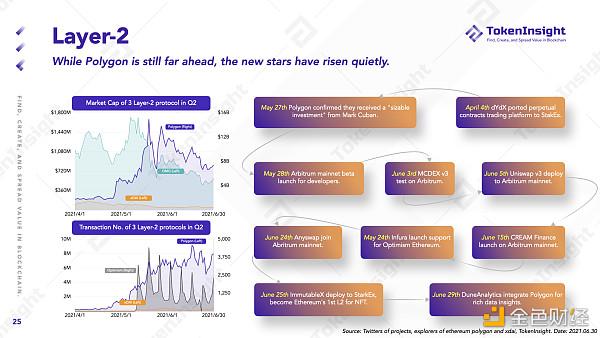

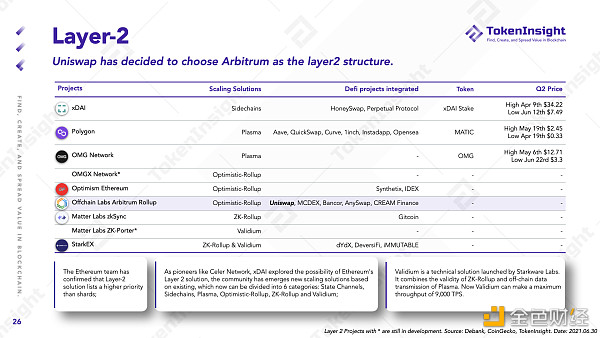

Layer 2:

尽管 Polygon 仍然遥遥领先,但是新星已经在悄然升起了。

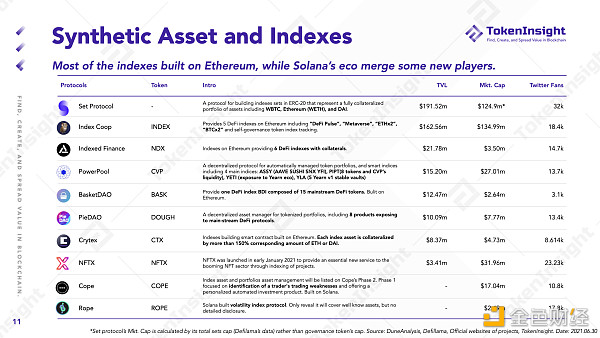

合成资产与指数(1):

排名前五的合成资产代币市值缩水严重;

Mirror 和 Synthetic 占据着市场的绝对份额;

一些新的合成资产协议在以太坊外的其他公链发行;

合成资产与指数(2):

其实大多数这类指数协议都是构建在以太坊上的,此处一共列出10个指数项目:

Set protocol: 构建在以太坊上,代表包括 WBTC、WETH 和 DAI 在内的完全抵押的资产组合;

Index Coop: 包括“ DeFi Pulse”、“Metaverse”、“ETHx2”、“BTCx2”和自身项目治理 Token $INDEX 共五种指数产品;

Indexed Finance: 提供6个带抵押品的 DeFi 指数,项目市值较小;

PowerPool: 包括4个主要指数:ASSY、PIPT、YETI、YLA,具体不介绍了请看图;

BasketDAO: 听名字就知道是一篮子的意思,以15个主流 DeFi 币种构成指数 BDI;

PieDAO: 去中心化资产管理协议,包括8个与主流 DeFi 协议相关的产品;

Crytex: 每个指数资产均以超过 150% 的相应数量的 ETH 或 DAI 作为抵押;

NFTX: 不出意外的话应该是市面上第一支要以 NFT 做指数的协议;

Cope: 资产管理和投资组合将在 Cope 发展的第二阶段上线,构建于 Solana 链上;

Rope: Solana 链上的波动率指数协议;

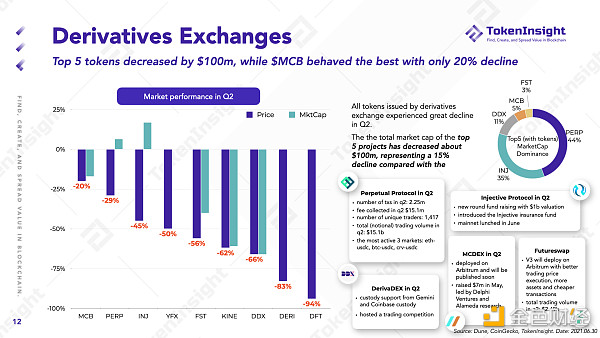

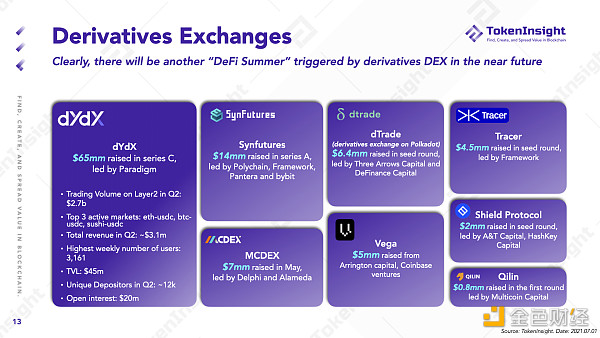

衍生品 DEX(1):

本篇着重讨论 Injective、Perpetual、DerivaDEX、MCDEX、Futureswap 各自的 Q2 营收、项目进展等:

$PERP 和 $INJ 占据了衍生品 DEX 平台币市值的大部分;

大家可以注意到图上有的币种下跌但是市值却上涨的情况,这是因为该币种在 Q2 有新币释放;

衍生品 DEX(2):

TokenInsight 认为:在将来的 DeFi Summer 里,爆发点很可能是衍生品 DEX。因此本篇主要列出 dYdX、Synfutures、MCDEX、Vega、dTrade、Tracer、Shield Protocol、Qilin 等在 Q2 的融资情况。

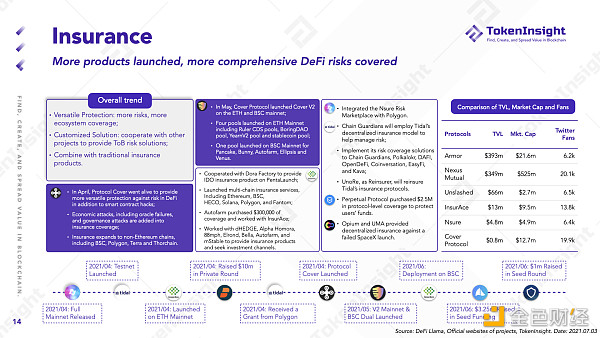

保险板块:

一个有意思的现象是,似乎保险产品越多,DeFi 的各种风险似乎也暴露出来。但同时 Q2 保险板块也有很多新的进展:

更多的公链生态,也正在被保险产品覆盖;

ToB 的保险承保方案正在兴起;

区块链链上保险产品与传统保险产品相结合;

本篇我们主要整理了六个保险项目(上图右侧)的锁仓量、市值、粉丝数供大家参考。

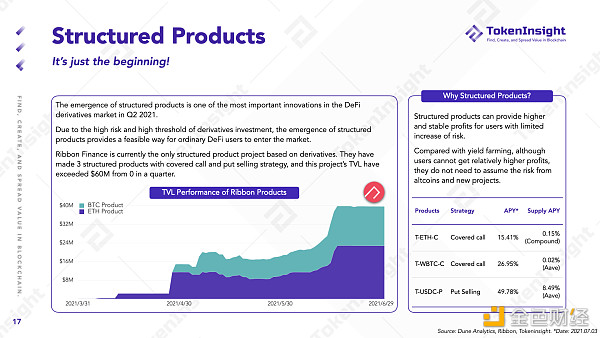

结构化产品:

结构化产品的出现是 Q2 DeFi 衍生品市场最重要的创新之一。而 Ribbon Finance 是目前唯一基于衍生品的结构化产品。本篇将专门讨论 Ribbon Finance,因为目前暂无其他项目可供研究,TokenInsight 的季报无任何充值字眼,请放心查阅。

由于衍生品投资的高风险和高门槛,结构性产品的出现为普通DeFi用户进入市场提供了可行的途径。

Ribbon 提供了3种结构化产品,采用了备兑看涨期权和卖空看跌期权策略。该项目的 TVL在 Q2 从0增长到6000万美元。

为什么要选择结构化产品?

结构化产品可以在风险增加有限的情况下为用户提供更高且稳定的收益;

与之前的 Yield Farming 相比,虽然用户无法获得相对较高的利润,但他们也不需要承担山寨币和新项目带来的更多风险。

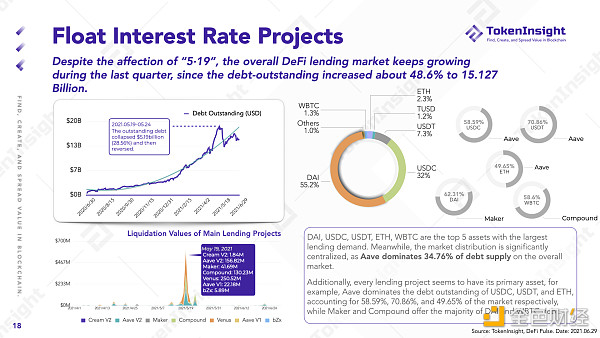

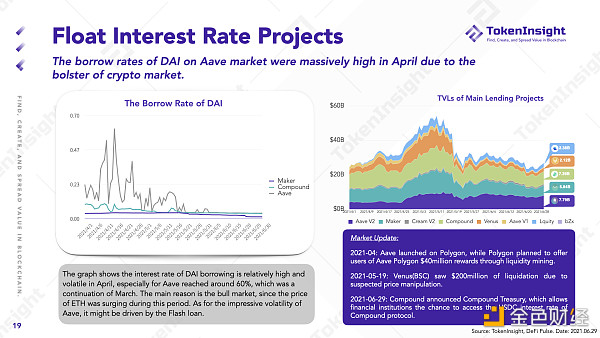

浮动利率借贷项目(1):

一些重要的数据:

尽管519全方面影响市场,但是借贷市场的规模相比 Q1 仍然增长了48.6%,达到151.27亿美元;

图中右下可以明显得看到519当天的主流借贷协议的巨额清算量,在 TokenInsight 官网取 90d 数据会看得很明显,颇有一种“我不是针对谁,在座的每天都是乐色”的感觉;官网清算量查看链接如下:https://tokeninsight.com/data/DeFi/charts

AAVE 占据着借贷市场34.76%的债务份额,占据着 USDC、USDT、ETH 借贷市场的绝对份额,MakerDAO 和 Compound 瓜分了 DAI 和 WBTC 借贷市场;

浮动利率借贷产品(2):

4月中旬 Coinbase 上市的篝火,无差别映红了每一个参与者的脸庞。体现在 DeFi 的借贷市场上来看就是,AAVE 上的 DAI 借贷率一度达到60%,并在4月下旬开始逐渐回落。

图的右上侧为 Q2 以太坊链上主流借贷协议的锁仓量走势情况;

另外一个值得记住的事,5月19日 BSC 链上的 Venus 遭遇的公然价格操纵,最终清算量达到2亿美金;

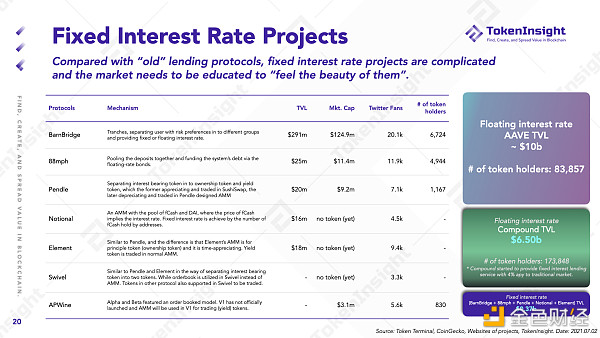

固定利率借贷项目:

与“传统”的浮动利率借贷项目相比,固定利率借贷项目更为复杂,市场也需要时间去感受“固定利率之美”。一个很直观的数据,浮动利率借贷的代表们 AAVE 和 Compound TVL 分别达到100亿和65亿美元级别,而图中数个已公布 TVL 的固定利率借贷项目“才”3.7亿美元。

本篇主要展示以太坊链上的固定利率借贷项目,谨供大家阅读理解:

BarnBridge: 将具有风险偏好的用户分成不同的群体,并提供固定或浮动利率借贷;

88mph: 将用户存款集中到池子里,并通过浮动利率债券为系统的债务提供资金;

Pendle: 将计息代币分为所有权通证(ownership token)和收益通证,前者可在 SushiSwap 中交易,后者在 Pendle 设计的 AMM 中交易;

Notional: 拥有 fCash 和 DAI 池的 AMM,其中 fCash 的价格意味着利率。 固定利率是通过地址持有的 fCash 数量来实现的;

Element: 与 Pendle 类似,不同的是 Element 的 AMM 是为所有权通证(ownership token)和随着时间增值的。 收益代币在正常的 AMM 中交易;

Swivel: 类似于 Pendle 和 Element 将有息代币分成两个代币的方式。 在 Swivel 中使用订单簿而不是 AMM,Swivel 也支持其他协议中的代币进行交易;

APWine: Alpha 和 Beta 具有订购模式。 V1 尚未正式推出,交易(收益)代币采用 AMM 模式。

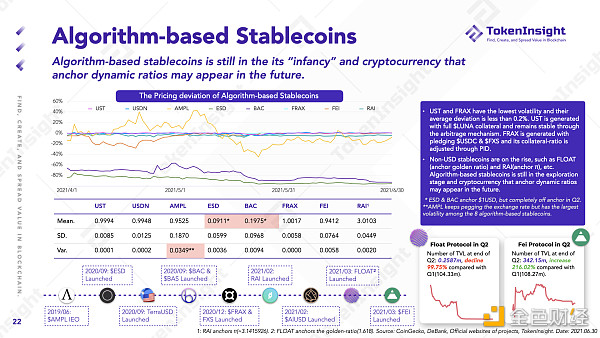

算法稳定币:

一些算稳板块的数据和介绍:

UST 和 FRAX 的波动性最低,平均偏差小于 0.2%;UST 由 $LUNA 抵押生成,并通过套利机制保持稳定。 FRAX 是通过质押 $USDC 和 $FXS 生成的,其抵押品比率通过 PID 进行调整;

非美元稳定币正在兴起,如FLOAT(锚定黄金比例)和RAI(锚定π)等。基于算法的稳定币尚处于探索阶段,未来可能会出现锚定动态比例的加密货币。

ESD 和 BAC 锚定 1 美元,但在第二季度完全脱离锚定;

AMPL 一直与汇率挂钩,但在 8 种基于算法的稳定币中波动性最大;

Float 有多惨呢?Q2 结束时的 TVL 相较于 Q1 基本可以忽略不计了。

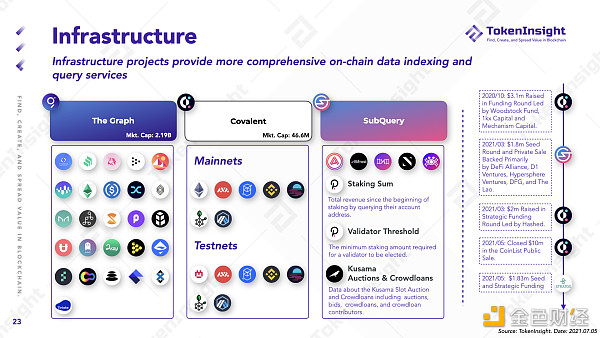

那些帮助项目建设的基础设施/工具:

本篇主要展示三个基础设施项目:

The Graph:市值将近22亿美元,采用 The Graph 数据索引的项目包括 Uniswap、MakerDao、AAVE、Compound 等;

Covalent:市值4600万美元,以太坊、雪崩协议、Fantom、BSC 等公链采用;

SubQuery:未发行 Token,聚合来自 Polkadot 和 Substrate 项目的数据;

图右侧为各大基础设施的融资情况。

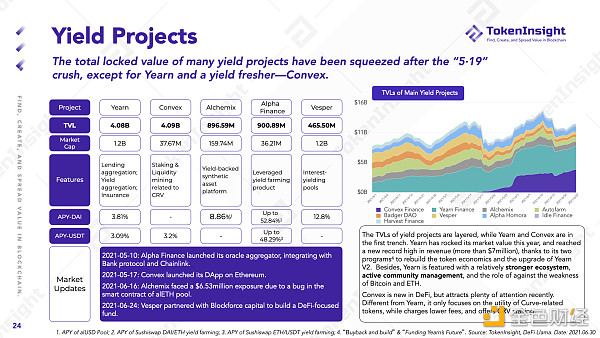

那些年你耕过的田 Yield Farming:

本篇主要讲以太坊链上的 Yield Farming 项目,此处共列出 Yearn、Convex、Alchemix、Alpha Finance、Vesper 五大项目的基本信息,整理一些数据向大家说明:

各大项目的 TVL 分层明显,而 Yearn 和 Convex 处于第一梯队;Yearn 重建代币经济的两个计划和 V2 升级,同时 Yearn 今年的市值也大幅上涨,并创下了收入新高(超过700万美元);

Convex 是 DeFi 中的新事物,但最近引起了很多关注。 与 Yearn 不同,它只关注 Curve 相关代币的实用性,同时收费较低,并提供 CRV 质押。

另外是一些项目动态更新:6月底 Vesper 与 Blockforce 资本合作建立了一个以 DeFi 为重点的基金。

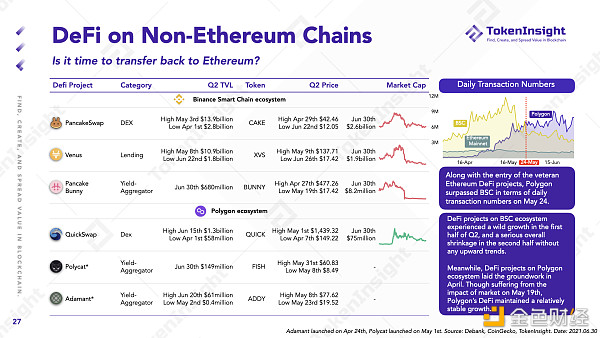

非以太坊链上的 DeFi 项目:

BSC 生态上的 DeFi 项目在 Q2 上半年经历了疯狂增长,下半年整体萎缩严重,没有任何上升趋势,而且似乎 BSC 链上的项目更容易成为黑客攻击的目标。

与此同时,Polygon 生态系统的 DeFi 项目也在 4 月份奠定了基础。 5月19日,Polygon 生态虽然受到市场冲击,但仍保持相对稳定的增长。并且在 5月24日,随着老牌以太坊 DeFi 项目的加入,Polygon 的日交易量超过了BSC。

BSC 在走下坡路,如果币圈第一流量红人 CZ 不出手的话;

其实 Polygon 完完全全是个披着 Layer 2 外衣的 Layer 1公链。

至此,TokenInsight Q2 DeFi 季报基本翻译/讲解完毕,欢迎各位老师朋友探讨/交流/斧正。Don't trust, verify!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK