餐饮投资火爆:最好和最坏的十年

source link: https://finance.sina.com.cn/tech/2021-07-18/doc-ikqciyzk6202593.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

餐饮投资火爆:最好和最坏的十年

来源: 读数一帜

餐饮品牌的融资消息接连不断,或将加速一代人生活方式的巨大变革。一批中国本土千亿级市值餐饮连锁巨头,将要出现了吗?

文 | 冯奕莹 编辑 | 陆玲

今年以来,餐饮品牌融资的消息接连不断。7月8日,中国餐饮品牌和府餐饮宣布完成近8亿元E轮融资;7月14日,遇见小面完成新一轮融资,融资金额超过1亿元。以下是根据公开报道的不完全统计。

新式餐饮的估值不低。此前,一家叫马记永的兰州拉面餐馆获得融资,马记永第一家店开设于2019年,根据大众点评,7月已开业门店仅约30家,被红杉中国给出了10亿元的高估值。同时兰州拉面馆陈香贵和张拉拉也被资本追捧。

过去一年,多家线下连锁品牌递交招股书,一个共同的特点是,规划中开店速度与已有的门店规模相比颇具雄心。以6月底港股上市的奈雪的茶(02150HK)为例,截至2021年6月,奈雪开出了556间直营门店,而奈雪的茶称,计划于2021年及2022年分别开设约300间及350间茶饮店。

根据餐饮数据查询平台窄门餐眼数据,2020年蜜雪冰城新开了6000多间门店,而在那之前的快二十年它只开了6000多家;2020年仙草茶饮品牌书亦烧仙草开了3000多间门店,在这之前的十几年,它只开了3000多间。连锁品牌到了一个加速扩张的时点。

为什么连锁门店扩张,这件在线下,并且“比较重”的事情,突然就变得如此高速?

番茄资本创始人卿永告诉《财经》记者,“因为近年基础设施的完善,现在只要单店模型好,在两三年里开出几百家、几千家店,一点都没有问题。”番茄资本投资项目包括巴奴毛肚火锅、王家渡食品、墨茉点心局、阿甘锅盔、霸蛮米粉、丰茂烤串等餐饮及供应链品牌。

宋向前是巴比馒头、老乡鸡、文和友等连锁餐饮品牌的投资人,他认为,餐饮行业市场很大,而且随着电子支付、膳食技术、冷链物流等发展,餐饮工业化的基础设施条件开始成熟了,迎来历史上最好的发展机遇。不过,他也告诉《财经》记者,当下的餐饮连锁投资“完全过热了”。

退出渠道的打开

根据国家统计局数据,近年中国餐饮业收入,在全国消费品零售总额的比重一直在10%以上,容纳了巨大产值和就业。然而,在过去几百甚至上千年里,其经营方式其实没有本质变化,而这或将被改变。

卿永回忆中的感受是,2019年以前,整个资本市场对餐饮都不感兴趣,2019年开始对餐饮有兴趣,到2020年真正投入进来,今年持续增长。仅今年,餐饮连锁无论是融资的频次,还是融资的金额都不低。其中,融资额最高的和府餐饮完成近8亿元E轮融资,业内预计其估值接近百亿元。

华映资本主管合伙人王维玮是和府捞面、夸父炸串等项目的投资人,对餐饮投资过热的说法并不认同。“因为餐饮是4.5万亿元的市场,用这个行业市场规模大小和注入的资金量对比,就不会显得大了。”他告诉《财经》记者,“目前最大的融资额也就几个亿,资本化层面还处于很早期。”

有了退出渠道,是风险投资愿意进入的前提。中国资本市场历史上少有餐饮企业。几年前中国餐饮A股上市的公司只有三家,西安饮食(000721.SZ)全聚德(002186.SZ)和湘鄂情,湘鄂情经营不善创始人出局,之后,广州酒家(60304SH)于2017年上市。

为什么A股的餐饮企业如此少?卿永回忆,几年前,不太鼓励餐饮企业上市,为搞明原因,他找到了一个曾于证监会任职的人咨询,对方告诉他:首先无法核查财税,收入不透明,支出不透明。采购来源为农户和小商贩,收入是零散的现金,存在着偷税漏税甚至洗钱的可能性,企业很难向资本市场证明并没有做这些事情。

然而,当时转机已经在出现。2016年,移动支付已经很流行;围绕SaaS系统的商战正在进行,这令全中国的SaaS系统非常普及,餐饮门店资金进出都有留痕,很难进行所谓的洗钱;从收入和支出的规范性来看,供应链平台出现,而农民有农村合作社等也能够提供票据,这些问题都在逐步被解决。

近三年,多个餐饮连锁品牌上市后,股价走向较好,引起投资圈关注。诸如海底捞(06862.HK,2018年9月上市)九毛九(09922.HK,2020年1月上市)等。此外,绿茶已于2021年3月向港交所递交招股书,西贝、老乡鸡上市消息频传,已经上市的奈雪的茶(02150HK)、递交招股书的海伦司小酒馆也可视为广义餐饮连锁品牌。这些餐饮品牌的资本历程,让一级市场投资者减少了退出渠道方面的顾忌。

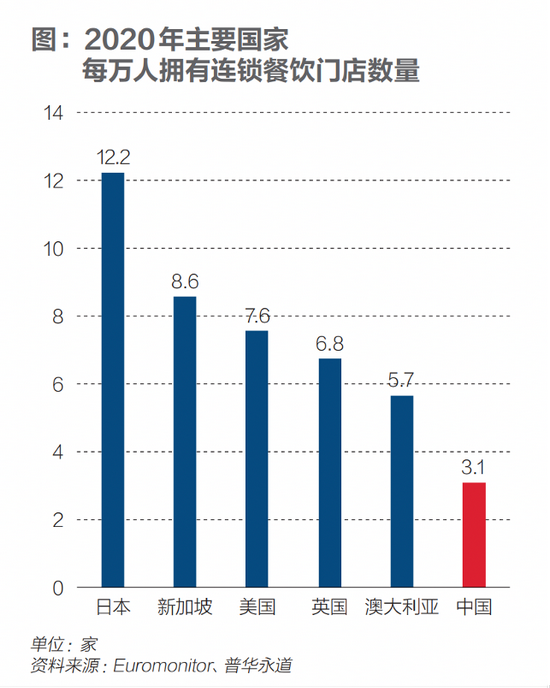

而且,资本化的空间较大。伴随着城市化进程,美国在上世纪40年代到50年代间完成了品牌化、连锁规模化、管理现代化的过程,星巴克、麦当劳、沃尔玛等企业都成了全球性连锁企业,但目前中国一家全球性连锁企业都没有。

连锁化率低、中国餐饮品牌资本化程度同样与美、日等国相距甚远,截至2021年7月11日收盘,按照Wind行业分类,美股有52家餐饮上市公司。中国餐饮上市公司,A股港股加起来,不过10家左右。中国连锁餐饮市场空间大,并且缺少巨头,多位投资人表示,希望投出一批中国本土的千亿元市值上市餐饮连锁品牌。王维玮告诉《财经》记者,餐饮如果做中国生意,千亿元以上市值企业肯定会有,如果做世界生意,千亿美元的品牌也是有可能的。

曾经餐饮类投资低迷还有一个原因——好的餐饮品牌,现金流非常好,不需要外部资本。疫情让创业者的认知产生了一些变化,2020年12月,曾号称永不上市的餐饮品牌西贝创始人贾国龙称,经过疫情带来的现金流危机后,他现在已经认识到了资本的力量,愿意重新评估西贝未来上市的可能性。

另外,外部因素也增加了创业者对资本的开放程度。“在整个底层不成熟的时候,大家的发展速度差不多。而现在的情况是,基础设施已经建设好,一旦有资本介入,可能就会形成十倍百倍的差距。”某投资人表示。

“高速公路”修好的转折点

这一轮密集的餐饮业投融资,和以往有许多不同之处。

比如,这一批新餐饮创业者中,有一批学历背景较好,有连锁或者互联网经验、年轻的创业者加入。和府创始团队曾从事3C消费品等领域,遇见小面创始团队毕业于华南理工大学,五爷拌面创始人孙雷曾从事互联网行业、地产行业,霸蛮创始人是北大法学院硕士,曾打造神州系和瑞幸咖啡的陆正耀也下场做了“趣小面”品牌。

足够的市场规模,才能支撑起一个上市公司。因此目前在火锅、烧烤、面类、卤类等容易标准化,各地市场接受度高的餐饮领域里,创业投资活跃。不少案例,先部分店进行装修风格、口味和商业模式等的测试,当“单店模型”被验证,时效、人效、品效表现不错,就借助资本的力量扩张。

最近融资的和府捞面,今年开店速度就远超以往。根据和府捞面披露,其首家门店于2013年开业,截至2021年6月底,和府捞面全国门店总数突破340家。同时,2021年新增的门店数预计较2020年翻番,全国约两天新开1家店。

只要单店模型优秀,就可以大规模复制,但为什么曾经那些优秀的品牌没有做这件事,这些新品牌又是为何批量能做到这件事?

一系列基础设施的变革,带来加速度。首先,即是前文提及的电子支付兴起,解决了报税、采购、销售额的问题。

餐饮要做成连锁,前提是供应链覆盖足够大的区域,这需要物流基础的支撑。正如麦当劳全球扩张背后,是美国冷链头部企业夏晖集团长期合作和支持。中国的冷链物流在近五年时间发展起来,这使得食材的全国性高品质流通有了保障。

除了京东、顺丰等第三方物流公司发展迅速,很多餐饮品牌自建物流能力。目前,国内头部餐饮品牌,不仅建立起供应链业务,多家供应链独立出来公司化运营,并开放给新品牌。比如,绝味食品旗下供应链子公司,上海绝配柔性供应链公司2018年成立。正新鸡排的供应链业务,于2017年独立,成立了圆规物流。蜀海供应链成立于2011年6月,是海底捞的关联公司,目前来自外部客户的收入,已经超过来自海底捞的收入。

王小龙之前是弘毅投资消费投资的负责人,近年他投入到了弘毅投资打造的系统布局新餐饮品牌的投资和管理平台百福控股。他对此深有感触,他回忆,投资了遇见小面后,他就把海底捞旗下蜀海供应链的总工程长请到深圳,和自己投资的品牌相关人员一起吃饭,并推荐这些品牌使用蜀海的供应链,他称“这样你才有机会用更快的速度实现跨区域的扩张,否则就没戏了。”

王小龙认为,事后来看,用成熟供应链的决策是正确的。遇见小面在北京的拓展中,不到一年开了10家店,按照一般品牌的打法,此时就要布局供应链了,这将是个耗时的过程。而因为遇见小面用了蜀海供应链,北京出品的小面品质与大本营广州、深圳没有差距,才是一个真正的连锁品牌。

目前餐饮供应链也正在走向资本市场。2021年7月8日,速冻米面餐饮供应商千味央厨成功过会,其是肯德基、必胜客、华莱士、海底捞、真功夫、九毛九、呷哺呷哺等餐饮品牌背后的速冻面米制品供应商,将成为“速冻供应链”第一股。

目前,多家餐饮品牌公布的融资用处也与供应链相关。五爷拌面、霸蛮湖南米粉、和府捞面等,均表示融资将主要投入产业链体系。

此外,过去五六年中,购物中心的快速增长降低了选址难度,这也是餐饮连锁过去几年发展的重要红利。根据中国连锁经营协会统计,截至2020年底,国内商业建筑面积3万平方米及以上的购物中心数量已超6000家。在过去,开餐饮店的选址信息非常不对称,需要一家一家去找小房东谈。现在,可以很方便地找到这些购物中心连锁和购物中心来谈判。最后,外资连锁如麦当劳也客观上培养了一批人才如遇见小面团队就有多人曾在麦当劳工作。

“最好的十年”和“最后的十年”

即便融资消息频发,真正的餐饮江湖仍是一片红海。根据窄门餐眼数据,中国目前有约910多万家餐厅(去掉团餐、食堂)。卿永介绍,餐饮行业的年死亡率约30%,去年关店350多万家,新开250多万家。宋向前则称,餐饮行业只有20%的人赚钱。

在2014年、2015年前后,出现了一批网红餐饮品牌,西少爷、皇太吉、雕爷牛腩等,一些之后归于沉寂。很多业内人士表示,这个行业水很深。餐饮这个行业的很多问题虽然在解决,但一直都有食品安全、纳税规范、物业合规、组织难管、产品标准化等问题。

王小龙在谈及参与管理时称,员工很难蒙自己,比如,有人汇报原材料涨价,但自己大宗商品研究出身,投过很多年农业,全球的牛肉怎么布局都清楚我说你不要跟我说这些”,王小龙说,之后他分享装修过程招标成本控制细节。这某种程度似乎也折射餐饮管理之复杂。

宋向前告诉《财经》记者,连锁品牌尤其是连锁餐饮,并没有想象的那么简单。连锁很重要的一个特点是,“连住利益、锁住管理”,如何在直营、加盟、特许加盟中做设计,进行利益分配和运营水平提升,需要很高的管理智慧,绝不仅仅是品类选择这么简单。连锁品牌需要巨型供应链、标准门店管理水平的结合,这一行看似进入门槛很低,但是其实很高。

餐饮真的可以类比互联网式的创业吗?当信息化让门店更像数据终端,冷链物流让食物像信息流一样标准化,购物中心让选址像应用商店一样公开。在风险投资的谈判桌上、在创始人和投资人军师的商业规划下,就可以设计好一个品牌到达资本市场的路径?

宋向前并不认可这种资本叠加购物中心红利的逻辑,他认为这是2015年之后的逻辑,今天已经变了。餐饮行业真正有生命力的餐饮连锁将是那些品牌、品质、产品力经过考验,从百姓生活方式和社区生活中强大起来的企业。

对现在的餐饮投资热,他认为餐饮行业可以投资,但是要符合企业发展的正常节奏。

这个行业是个快速变化的行业,成本端体现尤为明显,中国未来餐饮行业的成本结构将会发生很大的变化,而这种变化目前还很少有人观察到。很多资本只是看静态的现金流,以及未来存在的连锁化的机会进入这一领域竞争,“这也是为什么会给一个面条品牌十个亿估值”。

他补充,中国从2012年开始就面临劳动力不足,用工的成本曲线会快速提高;连锁意味着越来越规范化运营,规范的成本越来越高;国家产业政策对劳动密集型行业的管控越来越严,没有太多过去在税务端人工端的灰色空间;需求则会因为人口萎缩而减少;而且,未来的到店人群会越来越少,到家的食品会越来越多。所以长期来看,某些项目的商业模式稳定性不够。“这个行业仍然会死亡率很高,保持一个大规模的迭代。”

在具体的项目、投资阶段上,有人乐观、有人看到风险。但餐饮连锁工业化、现代化的趋势很少有人怀疑,而且这一过程的典型特征就是资本的重度参与。

窗口期会有多长?多位行业资深参与者认为,未来数年将会是中国餐饮资本化的热潮,可能5年-10年,也可能10年-20年。卿永认为,接下来十年既是最好的十年,又是最后的十年。最好的十年是因为‘高速公路’修好了,这只要你的想法足够有质量,打造出的商业模式足够优质,可能一创业很快就能成为几十亿元、几百亿元估值的品牌。但也是最后的十年,越往后机会窗口不断在关闭。”比如他认为,“奶茶创业窗口期三五年就会关闭了。”

在上述投资人看来,从更深层的角度看,餐饮行业投资热潮,背后是一代人生活方式的巨大变革。小型化、老龄化的家庭,面对工作节奏加快、通勤时间变长的情况,越来越多家庭中午已经不再做饭了,或者更多使用预制菜。这是社会分工专业化的表现,无论是否眷恋社区里的小店,资本正加速餐饮这个庞大的传统行业,终将迎来的工业化和现代化。

Recommend

-

50

如果马斯克被踢出局,那么特斯拉市值可能被通用汽车超越,美股第一大市值汽车股位置可能不保。

-

69

11月27日,在广州举办的2018自动驾驶全球高峰论坛上,创新工场董事长兼CEO李开复表示,买车是你一生做的最坏的投资。因为车有96%的时间是停滞的,1%的时间寻找停车位或是堵车,真正开车的时间只有3%。

-

58

11月27日,在广州举办的2018自动驾驶全球高峰论坛上,创新工场董事长兼CEO李开复表示,买车是你一生做的最坏的投资。因为车有96%的时间是停滞的,1%的时间寻找停车位或是堵车,真正开车的时间只有3%。李开复表示:“在座的观众,你们如果自己有车,我可以很负责任的...

-

24

11月27日,在广州举办的2018自动驾驶全球高峰论坛上,创新工场董事长兼CEO李开复表示,买车是你一生做的最坏的投资。因为车有96%的时间是停滞的,1%的时间寻找停车位或是堵车,真正开车的时间只有3%。李开复认为,未来交通会有三大力量的推动,即共享出行、无人驾...

-

38

当然还是要等

-

25

-

29

亚药转债破90了,来分析分析最坏的结果。 - 亚药转债破90了,大家来说说最坏是什么结果。整理感觉下来,这家家族企业属于差等生行列,不专注主业,股权质押率很高,现金流紧张,不真诚,年报的账上现金显著多于日常,非经营负债:长期应付+长短期借款+其他应付 大...

-

23

欢迎关注“创事记”微信订阅号:sinachuangshiji 文/Guus Keder 周掌柜 来源:周掌柜(ID:zhouzhanggui525) 无论...

-

22

文章来源:知识分子撰文|邸利会(知识分子主笔)编辑|李晓明●●●作为长期跟病毒打交道的人,病毒学家无疑是这个世界上最熟悉病毒的那群人,病毒如何发生,如何传染,疫情如何发展,如何防护,病毒学家都应该有话可说。在香港大学生物医学学院金冬雁看来,

-

4

以太坊就像纽约,既有最好的也有最坏的一面 作者:Brian Quarmby | 编译者:Maya | 来源:Cointelegraph时间:2022-4-...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK