爆火的餐饮业,还值得“入局”吗?

source link: https://www.huxiu.com/article/440822.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

爆火的餐饮业,还值得“入局”吗?

本文来自微信公众号:泰合资本(ID:taihecap),作者:蒋铠阳(泰合资本董事),原文标题:《餐饮投资又热了:昙花一现还是长期窗口?》,头图来自:视觉中国

设想这样一个场景:假如你是一位口袋很深的投资人,想在火热的餐饮赛道找到一个好企业来进行投资,你最关注的核心指标是什么?

关于这个问题,我收到的答案包括坪效、门店数、翻台率等等,其中最主流的意见是坪效。但泰合资本认为,不同面积下的坪效是不可比的,如果一个50坪的店与一个500坪的店取得相同的坪效,两者背后的公司本质上是处在两个不同的能力层级上。

我们最关注的餐饮门店数据是月商,即单一门店的月销售额。这个指标需要非常多要素的支撑,包括但不限于品类选择、门店选址、产品服务等餐饮品牌多方面的能力。门店数也不是越多就越好,在高品质管控下的门店扩张才有价值,而优秀店长的数量天花板就决定了企业开店的天花板。

关于这些判断,我会在后面的分享中一一详解。我们先从更宏观的层面上来认识一下“食”这件事。

一、“食”是第一消费赛道

消费是当前投资领域最热的主题之一,在这个大主题中,“食”是排名第一的消费赛道。

首先,从2020年中国居民消费支出占比来看,消费支出的第一大项就是和“食”有关的,包括食品、饮料、酒水等板块,占比达到30%。

其次,在“衣食住行”这四个板块中,“食”板块诞生了最多的上市公司,截止今年6月底,A股与港股市场上一共有203家公司与吃相关。

据泰合资本的观察,中国“食”赛道正酝酿着三个万亿级的机会,分别是基础食材品牌化、预制菜工业化与餐饮连锁化。

1. 基础食材品牌化

基础食材包括米、面、粮、油、肉、蛋、禽、乳等,在20年前,可能绝大多数中国人购买的基础食材都是超市里散装的,但这些食材的品牌化正在逐步发生。

老百姓餐桌上的这些基础食材是能够孕育出千亿级别的大公司的,比如食用油领域的金龙鱼、饮用水领域的农夫山泉、调味品领域的海天等等,其他品类还在逐渐进行品牌化升级。

2. 预制菜工业化

我们对比日本市场来看,在过去60年里,日本的复合调味品消费逐步替代了单一调味品在家庭场景中的位置,同时作为预制菜解决方案的复合调味品逐渐成熟,会驱动预制菜市场的爆发。中国的复合调味品市场已经度过了快速增长的阶段,我们判断预制菜市场很快会进入到爆发阶段。

3. 餐饮连锁化

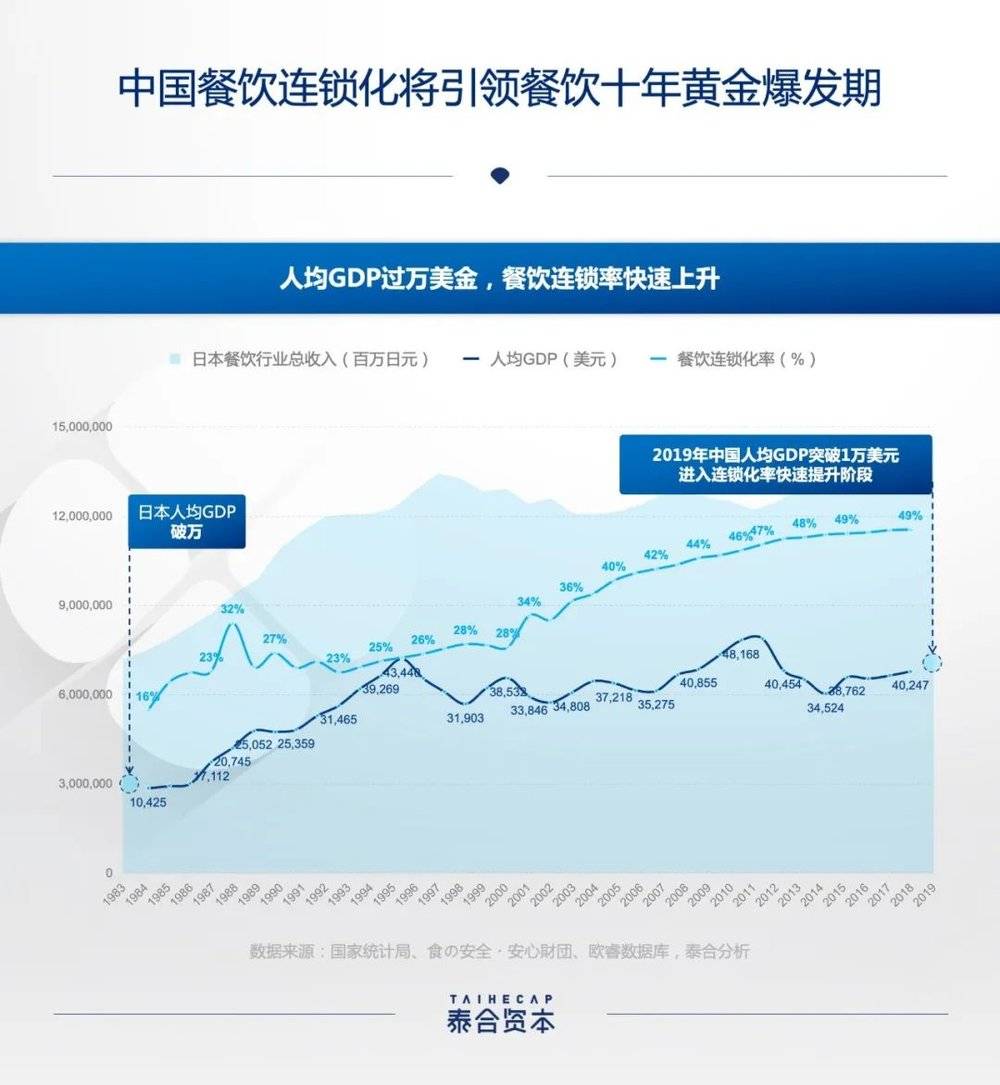

这是市场上大家谈论得比较多的话题,目前中国餐饮企业的连锁化率是10%,相比美国的54%、日本的49%,还有五倍的提升空间。

另外,餐饮赛道连续多年保持8%~10%以上的年增速,是极少数具备长周期持续增长能力的万亿市场,想象空间巨大,预计中国餐饮市场规模将在2024年突破6万亿元。

二、餐饮产业的大变化

事实上,从进入21世纪以来,平均每三、四年就会有一波餐饮投资的浪潮。外界比较关注的问题在于,当下的餐饮投资潮跟之前的几轮有什么本质区别?是昙花一现、最终仅有少数人赚到钱,还是一个真正的赛点式投资机会来了?

先跟大家分享一个有意思的现象。我们发现,这一波餐饮投资的兴起,一定程度上受到了茶饮赛道的影响:

第一,很多餐饮品牌正在学习茶饮品牌,包括如何打造品牌、如何进行IP联名、如何做数字化和标准化等等。

第二,不可否认的是,很多餐饮老板过去是对资本有抵触情绪的,但在他们看到喜茶、奈雪的茶、茶颜悦色等前几年成功的融资案例后,发现资本的确是能对企业提供一些帮助的。

无论是从资本化角度还是从行业升级的角度,此次餐饮投资热都与前置的这波茶饮赛道投资热有密切关系。那么,这只是一个短暂的、网红式的机会吗?

首先,从宏观视角来看,经济基础决定了很多产业的消费与结构变化。中国在2019年人均GDP突破了1万美元,这是一个节点性的时刻。日本市场在上世纪80年代实现了人均GDP1万美元的突破后,餐饮连锁化率在接下来30年中迅速地从15%提升到接近50%。所以我们认为,这波餐饮投资与之前相比,有一个结构性的变化。

其次,产业里有五个要素推动着餐饮资本化机会爆发,分别为合规化、标准化、数字化、需求升级与团队升级。

合规化:过去餐饮业上游采购商以小散为主,难以记录、开票,但如今集中度加强,下游的电子支付也让门店侧的合规成本大幅降低,使整个行业的经营合规化;

标准化:标准化发生在产业链的所有环节上,包括上游规模化的供应链(以蜀海供应链等为代表),中央厨房渗透率与冷链的成熟度的提高,门店端则运用了很多外部的服务商,包括品牌咨询、门店运营、点位拓展等等,这些都有助于标准化的提升;

数字化:餐饮品牌在管理中台与前端体系中的数字化均在全面提升,这有助于提升企业管理效率、拉近消费者与品牌的距离;

需求升级:新一代的消费者可能追求品质、健康化,或者追求在社交媒体上打卡,有相当高比例的00后是经由抖音、小红书种草餐厅的,在就餐前一定会查大众点评。这都是新的需求与新的决策路径,这里面蕴藏着新品牌的机会;

团队升级:新一代的餐饮人对创新的接受度更高、创新实践的能力也更强。比如上海餐饮届的“网红”品牌东发道,开创性地定义了“茶冰厅”这个品类,在茶餐基础上做了很多产品创新,打造爆品的能力很强;陈香贵兰州牛肉面则是采用西式快餐的标准化运营手法来做中餐,已经建立起了属于自己的标准化运营体系。

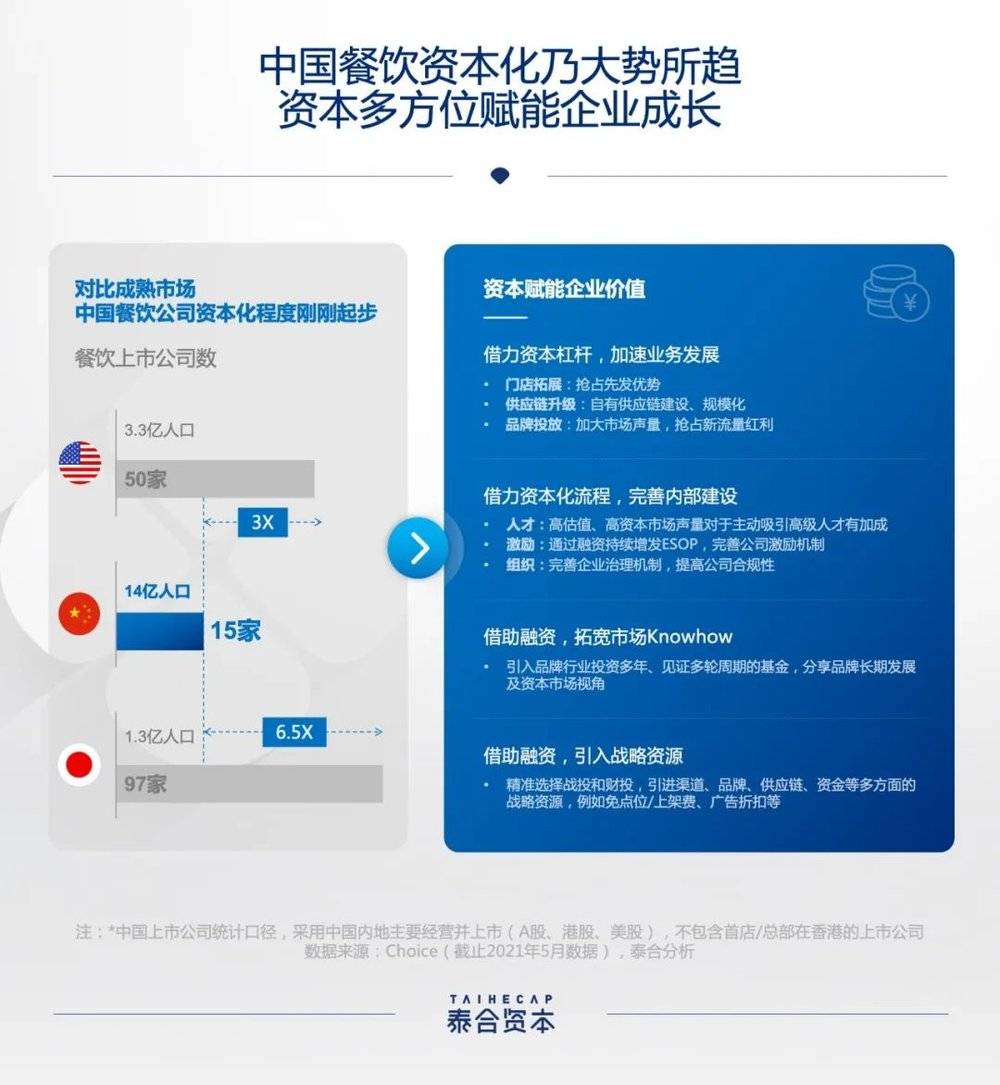

我们认为,这一轮餐饮资本化对餐饮企业与资本方都是一个非常难得的机会。在上个十年的互联网融资热潮中有观点认为,创业者得到的一笔小融资,可能会给自己带来一些帮助;但如果创业者得到足够多的钱,他有可能可以重新定义游戏规则。

这个判断已经在互联网领域得到了充分验证,在一定程度上,也同样适用于当下的消费品牌与线下场景消费领域。对餐饮创业者来说,资本不仅可以让自己做更多的业务拓展、引入更多的战略资源,还可以通过资本化的流程来完善企业内部建设。

三、赛道里的优质赛手,怎么选?

事实上,如前文所言,餐饮如今已经来到了资本化爆发的关键节点。最终的问题就落在了“投资机会”上:如果想要在餐饮赛道做投资布局,应当关注哪些问题?选择怎样的标的?

我们认为,餐饮产业有三个方向的投资机会值得关注:门店连锁化、供应链规模化、产品零售化。

其中,我们今天重点展开门店连锁化这个方向。在门店端,一方面要看单点产出与持续性,即单个门店的产出效果;另一方面要看门店的可复制性与扩张性,即是否适合被复制、扩张的天花板在哪。

1. 单点门店:月商比坪效重要

我们认为月商,即门店的单月销售额是最重要的一个指标。因为它背后需要非常多的要素支撑。如果一家店的产品很难吃、服务很差、复购率低、翻台率也低的话,是不可能把月商做高的。所以,一个优秀的月商数据,是门店整体能力的呈现。

有行业观点认为,坪效是衡量门店能力的最核心标准。但问题在于,不同门店面积下的坪效是不可比的,如果一个50坪的店与一个500坪的店拥有同样的坪效数据,就意味着这两家店处于相同水准吗?运营一家50坪的门店与一家500坪的门店,显然不是同一难度的事。

从泰合团队的经验分析来看,快餐品类的理想月商为单月50万,比较出色的门店可以做到80万以上;正餐品类的理想月商在180万~200万之间,出色月商在300万左右,有更厉害的可以做到500万~600万的单店月商。

对餐饮品牌来说,想要提升单店月商水平、提升单个门店的产出,要先将门店做好定位,可以从客单价、面积、品类、场景等方向进行设计。

客单价:餐饮企业逐渐从过去的追求高客单价向“贴地飞行”转变,定价需要兼顾客户需求与门店经济性,泰合观察到,月商最高的快餐门店客单价处于30元~50元之间,正餐门店客单价处于100元~150元之间;

面积:由于消费者需求越来越细分,商业业态的供给也变得越来越小,耗氧量更低的小店成为主流,据泰合统计,快餐品类中100~120平方米的面积经营效率最高,正餐品类中300~400平方米的面积经营效率最高;

品类:南北通吃的品类渗透率高,成瘾性高的品类复购率高,想要提升单店月商,可以选择兼顾渗透率与复购率的品类,比如火锅、烧烤、快餐(粥粉面小炒)、茶餐厅等;

场景:消费者在就餐场景上的需求越来越多元,多种产品组合的门店也可以提供多样的场景,比如餐+酒吧、火锅+奶茶、全时段运营都是我们观察到不错的场景创新。

当然,想要提升单点门店的月商,企业层面的内外功力的打造也是非常重要的,内功包括企业提供的产品与服务,外功包括外延的场景与传播。

产品比服务重要:一家餐饮企业如果在定位上侧重于服务、用服务完全占领了消费者的心智,就会导致消费者忽略了产品的口味。我们在调研大量消费者后发现,消费者很难因为良好的服务而持续锁定自己的就餐选择,所以我们认为在餐饮业,产品比服务更重要;

大众比正宗重要:很多企业都在纠结,口味到底是要做得更正宗,还是更大众化?我们研究大量餐饮企业后得出的结论是,那些能做出更契合大众口味的改革与创新的企业,一般会比那些追求口味正宗的企业取得更好的商业表现;

场景与传播成为关键竞争要素:除了产品、服务等企业“内功”,餐饮品牌打造的场景和传播变得越来越重要。比如,有些企业非常擅长在大众点评、小红书、抖音、微博等渠道做内容运营,优质的内容能够提升消费者的转化率。

2. 复制门店:门店数也不是越多越好

单店模型立住了以后,标准化与规模化是资本的核心命题。

标准化:有些品类天生就更适合标准化,比如火锅、烧烤、快餐;大厨与大菜一定是好生意,但由于很难标准化,因此天生不适合资本化。行业内目前标准化的核心方向包括建立中央厨房、采用烹饪机械设备与建立烹饪流程SOP等。

规模化:当大家谈到餐饮企业的时候,门店数,意味着品牌影响力、意味着营收规模。

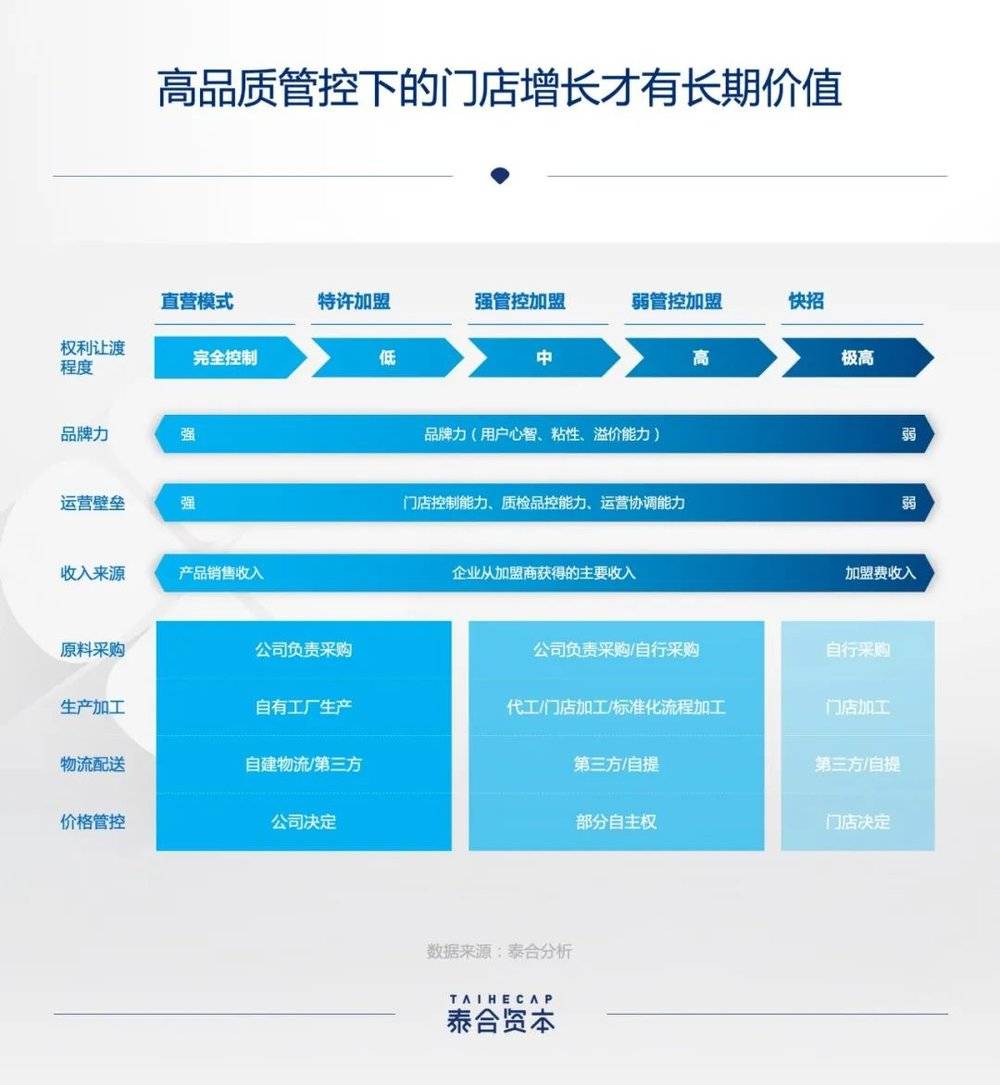

但我们认为,门店数并非越多越好。一家门店数特别多的餐饮企业,可能流水很高,但我们最终应当关注的是公司创造了多少价值、自己的利润是多少。如果一些餐饮品牌前端的加盟商收入非常高,但公司层面上的收入与利润水平非常低,就说明它没有在整个产业链上创造足够多的价值——高品质管控下的门店才有长期价值,对快招模式的加盟保持警惕。

当一个餐饮品牌开始扩张,门店数越来越多、员工也越来越多,组织管理就成为一个绕不开的话题。对于一向接地气的餐饮行业,从一个“团伙”蜕变为一个“组织”是一件不容易的事。

餐饮的长期核心竞争力来自组织,与大家分享几个有意思的发现:

组织扁平化是必然的:在快餐与正餐品类中,均出现了“大门店、小中台”的趋势,即餐饮品牌们对门店的重视度与日俱增。

开店天花板取决于店长天花板:根据我们的观察,培养优秀店长的水平决定了一个餐饮品牌开店数的天花板,一个完全相同的门店在更换店长前后的营业额能相差到30%~40%。

新一代餐饮人更懂“放权”:我们观察到,出于对创造力的重视,新一代餐饮创业者更注重“放权”给年轻人,这一方面更容易激发企业内部创新,另一方面也让企业更贴近年轻消费者的需求。

总的来说,大赛道才会浮现大机会。对于“食”这个巨大的消费赛道而言,底层逻辑的演变催生了产业结构性的变化,餐饮投资的“赛点时刻”已经悄然到来。

本文来自微信公众号:泰合资本(ID:taihecap),作者:蒋铠阳

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK