一年飞涨800%!石大胜华究竟配不配?

source link: https://www.gelonghui.com/p/475183

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

7月是整个A股不平静的月份,今年也是股市会被记住的一年。7月13日,创业板指首次超越上证指数,上演了逼宫的画面。

虽然指数随后很快就回落了下来,但带领创业板站上3500点的功臣不可忽视,沉寂了几个月的锂电池板块在今年迎来了春天,借着新能源车大热的东风,作为上游端的锂电池今年迎来了一波暴涨。

锂电池巨头宁德时代市值一度站上A股第三名,成为了新的“深市一哥”,今日盘中股价一度出现579.6元,再度冲击历史新高。

宁德时代花了整整两年的时间从67.9元/股走到今天的560元/股,翻了将近7倍。但有一只“妖股”石大胜华仅用了一年的时间,就从26.88元/股飙涨到了237元/股,飙涨了8倍。它到底成色如何?

到底配不配?

如果要讨论这只股票配不配,首先需要深入了解一下它。

山东石大胜华化工集团是中国211大学中国石油大学(华东)的校办企业,成立于2002年,是一家以生物化工及基本有机化工产品生产、销售的国家重点高新技术企业,并于2015年正式上市。

公司的主要业务是新能源材料业务和基础化工业务,其中新能源材料业务以碳酸二甲酯系列产品(锂电材料溶剂)为核心,数据显示,截至2019年底,石大胜华是国内唯一双基地DMC (碳酸二甲酯)生产供应商,拥有碳酸二甲酯产能12.5万t/a,六氟磷酸锂产能2000t/a,可以说是电解液溶剂绝对龙头。

但从前两年的财报数据来看还出现了亏损的状况,2020年上半年受到新冠肺炎疫情的影响,公司的主营业务受到冲击,实现营收17.35亿元,同比下降25.90%,归母净利润亏损4223万元,同比下降118.80%。

而石大胜华上市的5年内其股价的表现一直没有很大的起色,为何如今能够一飞冲天?

原因很简单,就是因为搭上了新能源汽车这辆“便车”,2020年7月,随着疫情的逐渐好转,新能源汽车的销售市场逐渐复苏,8月国内新能源汽车销量10.9万辆,同比增长25.8%,环比增长11.4%。

且从整体来看,电池级溶剂在电解液中用量占比达到80-85%,因此电池级溶剂未来的需求也将跟随下游电解液需求增加、新能源车终端需求的持续向好的影响,国内对DMC消耗较大的磷酸铁锂电池装机大幅增长,而石大胜华作为电解液龙头占据了全球40%左右的市场份额。

这部分在石大胜华近两期业绩报告中也得以显现,2020年业绩扭亏为盈,实现营收44.7亿元,归母净利润实现2.6亿元;2021一季度实现营收16.84亿元,同比增长93.5%,实现归母净利润2.31亿元。

不过,如此大幅的增加是因为跟2020年受到疫情影响的同期对比,横向来看表现正常的2019年一季度,营收增长48%,归母净利润增长76%。

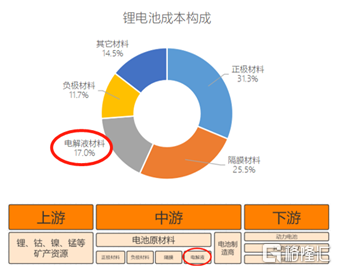

但从整个锂电池的产业链来看,电解液所占的比重并不大。锂电池的成本构成中,正极材料(碳酸锂、钴酸锂等)占31.3%、隔膜占25.5%、电解液材料占17%、其他辅材(包装)占比14.5%、负极材料占11.7%。

而电解液一般由有机溶剂、电解质锂盐和添加剂等原料按一定比例配制构成,而按成本划分,锂盐占比约40%~50%,溶剂的占比约为30%、添加剂占比约10%~30%。溶剂的整体占比在电解液中的占比也不是很高,而放到整个产业中可能也更是微不足道了。

大票入场,机构炒作

其实要说是从去年7月1日开始看起,这只股票是没那么妖的,从股价来看,2020年7月至2021年1月的半年时间里,涨幅也仅有50%,要这么说石大胜华这时候已经是踏上锂电池这条赛道了,而且作为电解液的龙头应该还会有更好的表现。

但在大盘惨淡的218之后,石大胜华居然也走出独立的“上涨”行情,其实这离不开大票入场和大资金的注入。

从2021年一季度公布的十大股东来看,有四位新进的股东,并有两位老股东增加了持股数量,其中的2020年下半年的新进的个人股东也增加了持股比例。

虽然个人股东的持股比例并不大,加起来也仅超过了4%,但这两者都非普通人。栗建伟可是美的集团曾经的董事副总裁,也是当年美的集团对7位核心管理进行股权激励的其中一人。而另一位个人股东周成河则是一个牛散大佬,曾经当过基金经理。

从栗建伟的近年来的减持来看,从美的拿到的7500万股的解禁股票,在遭到不断减持后到如今的5010万股。粗略的算一笔账,按照美的上市以来的均价54元/股来算,至少也有将近14亿元了。而如今栗建伟半年就增持了15亿的石大胜华,可能就是来自美的集团的“资金”。

而股价真正开始“妖”起来则是从5月13日开始,当日晚间,石大胜华现6笔大宗交易,总成交六千多万元,其卖方均为机构。

而此后6月16日据龙虎榜显示,当日买入前五席累计成交金额为3亿元,其中不乏游资和机构席位。根据最近一次7月8日公布的龙虎榜,前五席累计净买入4.3亿元。而石大胜华的股价也在整整两个月间,飙涨了234%。

从国务院去年底发布的新能源汽车十五年规划来看,预计到2025年国内新能源汽车新车销售量将达到汽车新车销售总量的20%左右,而当前这一数据约为4%~5%之间——这意味着市场至少有三倍的成长空间。

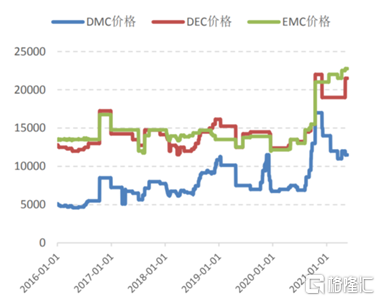

不可否认的是,石大胜华所处的赛道真的不错,而且是一条增量空间很大的蓝海赛道。除了稳定的DMC市场外,以海外三元电池为发展趋势,EMC溶剂的市场也再进一步扩大,且电池级EMC的价格仍在不断的上涨。

但其在整个锂电池产业链中能分得一杯羹并不多,企业的毛利率也许会受到EMC大幅投入市场后等多方因素提升至30%(2020年为17%),但是整体的利润率并不高。

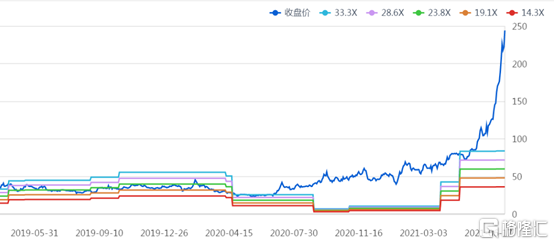

从石大胜华的估值来看,在四天两个涨停板后,其滚动市盈率如今已经飙到了将近100倍已经远远处在了历史平均估值的高位,市净率(PB)也已经来到了22倍的位置,其业绩远远撑不起如此高的估值。

锂电池板块确实迎来了一波春天,提早入场的投资者可以说是赚的盆满钵满了。对于理性的投资者而言,不妨边打边撤,让利润奔跑起来或是上策。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK