管清友:美股再创新高,A股节后大跌,下半年怎么选?

source link: https://www.gelonghui.com/p/473199

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

管清友:美股再创新高,A股节后大跌,下半年怎么选?

前天 13:05

31,800本文来自格隆汇专栏:如是金融研究院,作者:管清友

从无风险狂欢到出清常态化,做好风控才是王道。与过去涨多跌少的房地产不同,金融资产波动明显、风险更大。

尽管经济学家预测美股崩盘至少有100次也未成功,但我仍然认为今年下半年,应尽量将配置重点放在A股市场。

主要出于三个原因:首先,对于A股更熟悉。普通投资者要是连A股市场这一亩三分地都搞不清楚,跑到美国股市就更难了,除非是专业投资者,需要做全球化均衡布局。其次,美国货币政策正在发生变化。美国的货币政策转向比我们原来预想的确实要早一点。从4月以前美联储的会议来看,美国货币当局主要领导一直在强调通胀可控,对通胀和美股并不关心,但4-5月PPI和CPI的大幅上涨加速了边际收缩流动性的节奏,最新的美联储会议已经明示考虑缩减购债规模,这对美股并不是好消息。当然,也许我的预测又错了,经济学家在过去十年预计美股崩盘大概有一百次,既然已经预测过一百次就不差这一次了。最后,产业升级支撑资本市场。尽管我们长期处于经济减速期,面临着一个非常痛苦的结构调整、结构转型的过程,但当前科技创新政策、资金支持力度前所未有,我们又面临着新的产业机会。而且资本市场的改革给我们提供了可以参与到产业升级、技术创新的机会,这也是从产业层面支撑我们比较看好未来整个资本市场的重要理由。

当前财富管理市场两种现象并存:一边是无边落幕萧萧下,一边是无尽长江滚滚来。

为什么说无边落幕萧萧下?因为市场上坑太多了,如果你在市场上没踩过坑,基本上不算是高净值群体。同时我们确实看到真的是无尽长江滚滚来,财富管理和投资需求太过旺盛,以至于每次会议都是高朋满座、坐无虚席。这里确实有主动认知到财富管理重要性的,但更多的是被动式的,吃过亏、踩过坑、要学习。

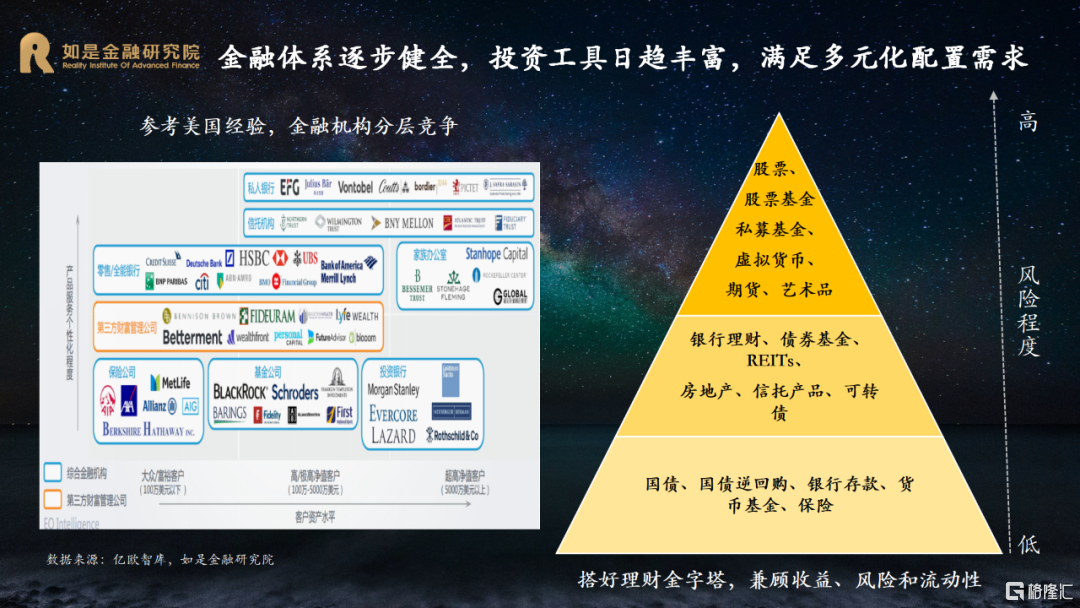

大财富管理时代启航,从单一型投资到多元化配置。

由于全球货币宽松、居民财富积累、金融体系健全和投资工具丰富,居民投资理财意识不断增强,财富管理行业迎来前所未有的发展良机,也逐步从传统的产品销售驱动型转向买方投顾驱动型。这也对财富管理机构提出了更高的要求,推动财富管理行业迭代,根源是因为客户的需求变了,当然客户需求的变化和宏观大势、金融监管等直接相关。

不要给自己设定过高的投资目标,对于普通投资者,不要落下印钞机太多就很好了。

在全球货币放水的大背景下,大家都很熟悉一句话,做时间的朋友。其实从投资的角度来讲,如果没有印钞机,时间都不屑于和你做朋友,因为有了印钞机,时间或许才能成为你的朋友。但我想提醒大家一点,不要给自己设定太高的跑赢印钞机的目标,不要难为自己,绝大部分人如果能比印钞机印跑得慢那么一点点,或者落下的不要太多,已经很好了。

货币政策具有很强的阶级属性,天然有利于富人,因为富人善用杠杆,并有专业机构为之服务。

这两年财富管理市场上变化很大,中国居民资产规模提升速度非常快,但大部分人的财富其实被平均掉了,因为财富管理市场在规模扩大的同时分化越来越严重,原来是二八分化,现在是一和九十九,原来是百分之二十的富人占有百分之八十的资产,现在是百分之一的富人占有几乎百分之九十九的资产。这种分化其实非常严重,也显示了技术迭代、产业结构的变化,特别是2008年全球大放水之后,全球财富和贫富差距不断拉大,而且趋势不可逆转。这个世界对富人太过友好,对穷人太不友好,因为货币政策其实有非常强的阶级属性,这不是吓唬大家,仔细想一想,富人天然是喜欢宽松,因为富人更会用杠杆,有更多的专业机构为他们服务。我们也看到金融机构的分层越来越明显,财富管理机构和投资机构也越来越专业,在过去的四十年,或是交易所建立以来的三十年,各个金融业态快速发展,特别是近几年财富管理行业的异军突起,确实已经形成了一批优秀的、专业的金融机构。

居民财富正在大腾挪,从房产到金融资产是大势所趋,未来十年是财富管理的黄金十年

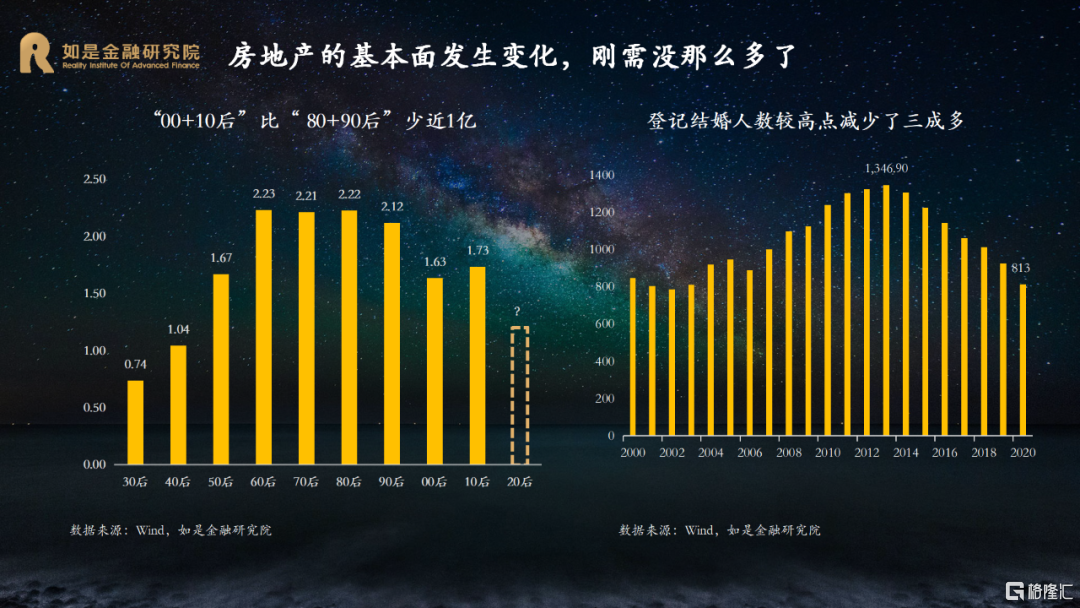

现在整个财富管理市场确实是结构越来越优化,产品越来越完善,机构分层也越来越清晰。相信大家也关注到了,大的投资品类正在从不动产向金融资产转移,这里面当然有很多原因。当然最主要的驱动因素是房地产的基本面发生了变化,房地产从过去二十年金融业态的发展方式,转向了制造业或者建筑业的发展模式。这既是因为人均GDP到一万美元以后房地产整体格局都会发生变化,当然也得益于2017年以后的这一轮金融整顿。

回到房地产基本面,无论是结婚登记的刚需大幅减少,还是年轻人绝对数量开始下降,“00+10后”比“ 80+90后”少近1亿,都是经济发展阶段必然产生的问题。如今三孩政策放开,甚至后面生育政策全面放开,恐怕也很难逆转人口结构变化,少子化和老龄化问题难以改变,我们只能适应。对应的房地产行业步入到了一个新的状态,可称之为极化效应或者分化效应。一方面,很多城市出现房子白菜价,比如鹤岗;另一方面,我们也会看到去年以来全球大城市房价的上涨是非常快的,整体分化非常明显。即使在中国这样严厉的调控下,一线和新一线城市房价也出现了明显的上涨,购房策略也发生了变化,从原来“买买不起”到现在“买买不到”。

从不动产向以股票、基金、债券为代表的金融资产过渡和延展,是一个确定性趋势,也是一个周期可能比较长的趋势。这里面有一个内部的原因和一个外部的原因:内因是注册制改革,这个过程有点像把股票市场从供销社的状态变成了超市的状态,就是供销社模式转向了超市模式,对投资者来讲肯定是个机会,特别是科创板推出后,让投资者有机会分享到科技股成长红利。外因是全球大宽松下,零利率/负利率时代渐行渐近,德国、日本、法国都出现过负利率,利率中枢下行,利好权益资产。我们现在确实是站在金融资产面临长期繁荣的起点,也可以说如果未来十年我们没有在股票、基金、债券等等金融资产上投资,大概相当于过去二十年你们没有买房,应该说这些是能看得见的趋势。

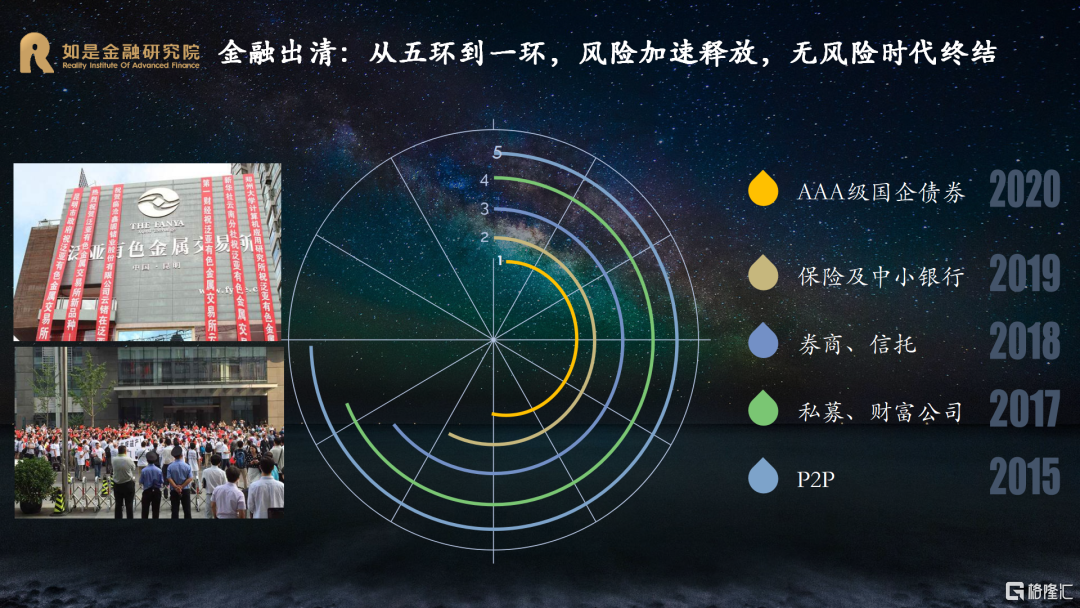

从无风险狂欢到出清常态化,做好风控才是王道。与过去涨多跌少的房地产不同,金融资产波动明显、风险更大

所以对于大部分投资者,要忘记过去刚性兑付、高收益的无风险狂欢,逐渐适应风险自担的出清常态化。因为这几年几乎所有的金融业态都暴露过风险,2015-2016年是P2P、2017年是私募、财富公司, 2018年是券商、信托,2019年是保险及中小银行,2020年是AAA级国企债券,基本上相当于从北京的六环、五环到一环都有爆雷。在这种风险加速释放的出清过程中,不少机构和产品爆雷,很多投资者踩雷,并遭受了不小的损失,也逐渐意识到无风险收益时代的终结。

从资产泡沫化到资产价值化,资本分化成为常态。

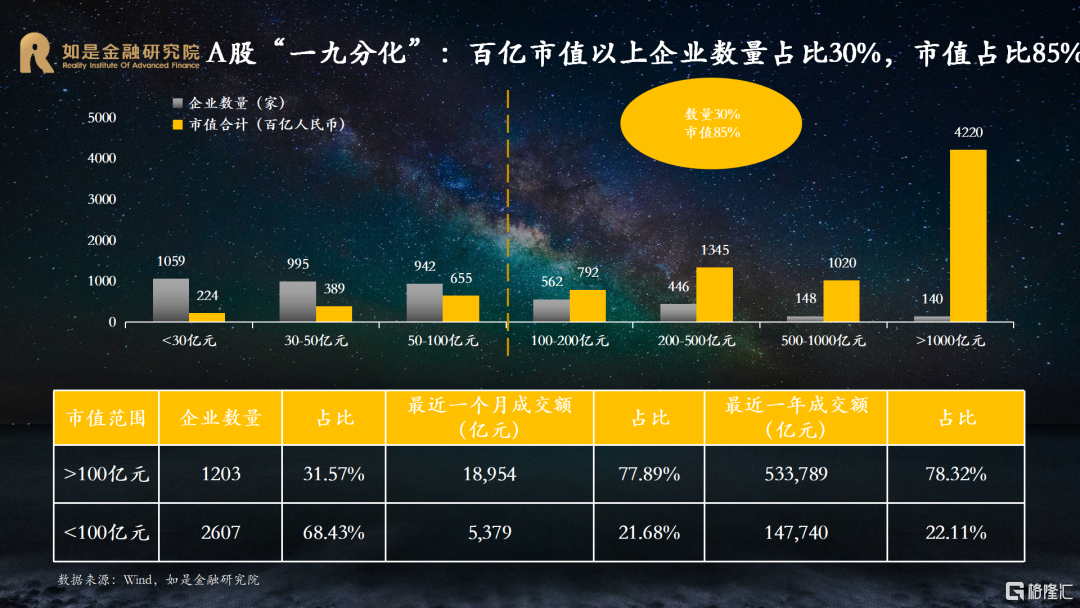

前面提到新能源车是否会泡沫化,我认为新能源车一定会泡沫化,而且泡沫化背后一定会留下一批企业。我们简单统计了一下,科创板设立后,有接近74%的科创板企业跌破过上市首日的收盘价,创业板实施注册制以后有将近90%的企业跌破上市首日的收盘价,虽然不是破发,但也值得关注。注册制改革一方面带来了更多可投资的资产,另一方面其实还有很多问题,对于个人投资者而言,注册制其实放大了风险。因为专业投资机构的风控、信息优势更加明显,个人投资者在这方面其实是没有优势的。目前股票市场百亿市值以上的数量大概是30%,市值占比已经达到85%,这种分化还会一直持续下去。

从短期投机到长期投资,拥抱核心资产。

从资产选择角度来讲,大家应越来越多关注并拥抱核心资产。尽管今年节后机构抱团瓦解,出现了明显的调整,但这恐怕只是大周期中的一个小波动,整个趋势不会变。注册制改革实施以来,A股越来越港股化,核心资产的风险溢价明显,拥抱核心资产是大势所趋。过去股票市场没有那么规范,还有一些灰色地带,很多人热衷于投机,养壳炒壳,炒差炒小,不亦乐乎。但现在监管越来越严,同时注册制的实施大大改善了整个股市的健康状况,所以价值投资会成为一种共识性选择。过去的三十年里价值投资其实从实施的方式和效果来讲并不好,因为价值投资经常亏钱。但随着注册制的深入推进,价值投资的必要性不断凸显,这就需要投资者也好、专业机构也好,优化自己的投资方式。很多人买基金竟然赚不到钱,其中不乏优秀的机构、优秀的基金经理,不是说人家的基金不好,而是你买入的方式不对,用炒股票的方式买基金,注定赚不到钱,个人投资方式也要发生根本性的变化。选择核心资产,最好能满足以下几个条件:价值性(创造价值,最好高频刚需)、成长性(跟随时间放量或通胀)、稀缺性(难以复制,甚至管制,有较深的护城河)、风险性(无明显重大瑕疵)、流动性(交易活跃、需求广泛)。

从追求高收益到降低收益预期,利率中枢长期下行

去年我们在年度展望中就提示大家今年要降低投资预期,因为前年和去年A股都很火,由于流动性充裕,估值抬升,不少核心资产积累了丰厚的涨幅,但不可能每年都有很多机构达到50%以上的收益,这是不现实的,也是不可能的,所以提示大家关注风险,注意调整,结果春节后回调如期而至。从长远看,也需要整体降低预期收益,无风险利率中枢下移是一个长期的趋势,零利率、负利率可能是大势所趋,低风险、高收益的资产会越来越稀缺,投资者也要逐渐接受相对低收益的金融资产。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK