6月中国经济数据前瞻:增长探顶,通胀回落

source link: https://www.gelonghui.com/p/473239

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

6月中国经济数据前瞻:增长探顶,通胀回落

1小时前

14,041本文来自格隆汇专栏: 钟正生,作者:钟正生、张德礼、张璐

与总量增长放缓相比,经济的结构性问题更需关注。

二季度中国经济进入筑顶阶段,从环比角度看三季度增长动能或放缓,但不宜夸大中国经济的下行压力。从需求端看,房地产投资和出口的减速将是逐步的,而制造业投资、基建和消费都还有恢复空间;从生产端看,重大节日前停工停产和安全检查力度加大拖累6月工业生产,后续这些短期因素对生产的扰动将减弱。PPI同比顶部大概率已出现,但因国际油价持续攀升、工业品需求有韧性,下半年PPI同比仍将处于高位。我们认为,与总量增长放缓相比,经济的结构性问题更需关注,中下游企业和制造业等薄弱环节仍然需要政策的定向支持。货币政策需“稳字当头”,维持流动性平稳,而前期后置的财政支出应加快“后置”,并向薄弱环节倾斜。

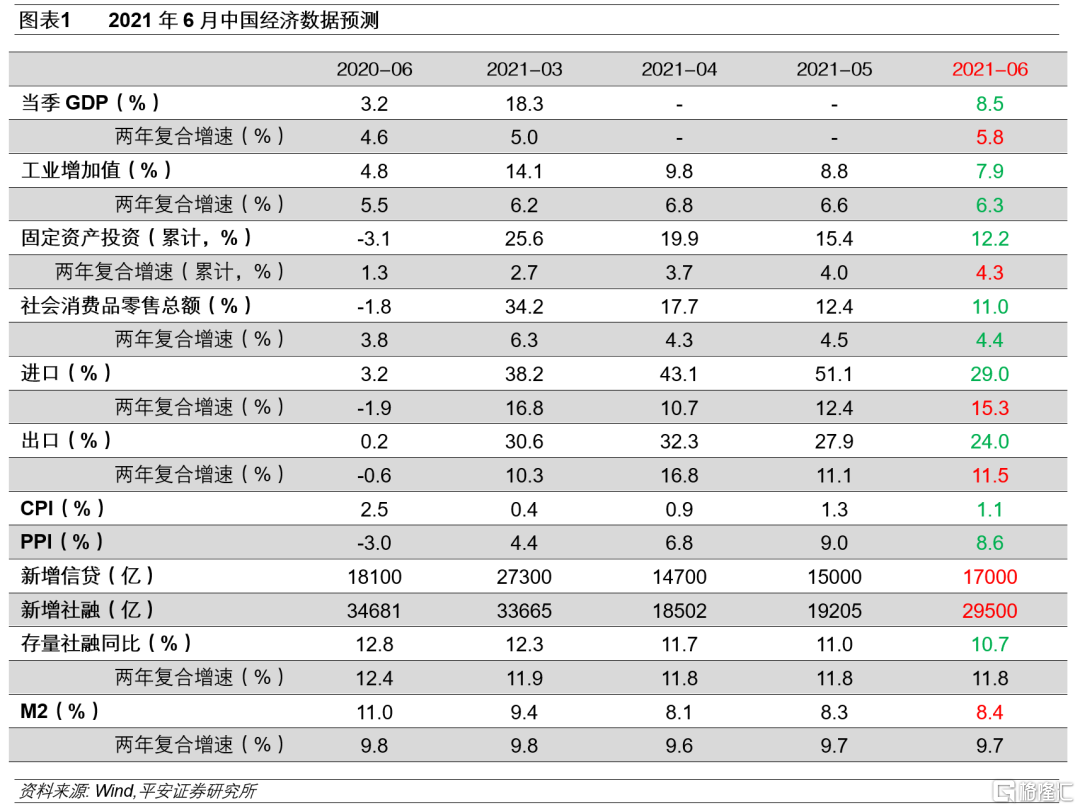

1、 GDP:预计当季同比增长8.5%。从需求端看,推动疫后中国经济快速恢复的出口和房地产投资,在二季度都有放缓迹象。制造业和消费处于缓慢恢复中,隐性债务治理下基建投资也远不及预期。从生产端看,出口景气度减弱,加之“缺芯”、电力供应不足、停产限产和安全检查,二季度工业企业生产强度大概率不及一季度。

2、 工业增加值:预计当月同比增长7.9%。6月制造业PMI生产有关分项指数全线走弱,和芯片供应短缺、电力供应不足,以及重大节日前停工停产、安全检查力度加大等短期因素有关。7月开始这些短期因素对工业生产的拖累预计将减弱。

3、 固定资产投资:预计累计同比增长12.2%。房地产投资在竣工周期支撑下仍有韧性。大宗商品价格回落推动制造业资本开支需求释放,6月BCI企业投资前瞻指数回升。建筑业PMI连续2个月高景气,或意味着基建投资有所修复。

4、 社会消费品零售总额:预计当月同比增长11.0%。限额以上商品零售额同比的波动,主要由汽车、石油及制品这两类贡献。汽车方面,根据乘联会预测,6月狭义乘用车销量预计同比下降约4.8%,年内首次负增长。石油及制品方面, 6月国内成品油价格调涨2次,单月涨幅达400元/吨。

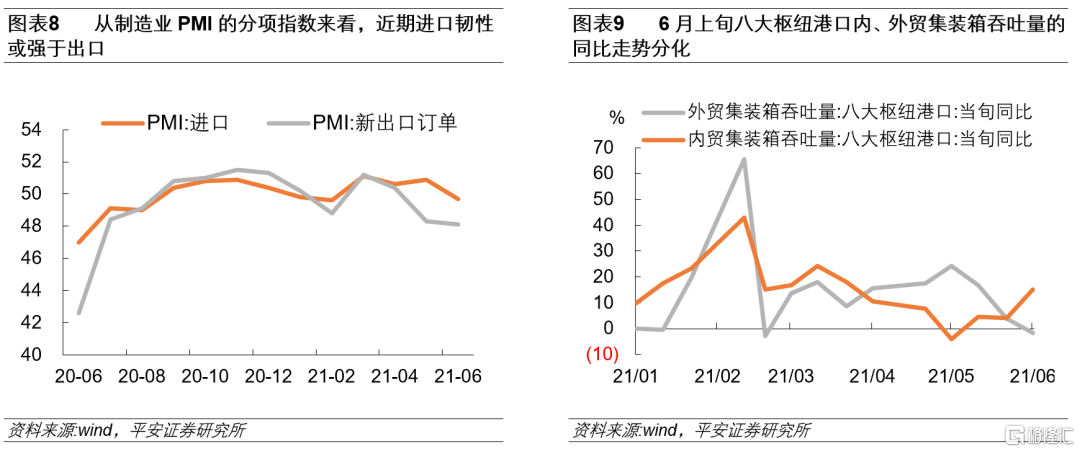

5、 进出口:预计进口同比增长29%、出口同比增长24%。国内经济高景气带动了进口需求,即使受广东局部疫情的扰动,6月上旬八大枢纽港口内贸集装箱同比,仍从前值4.2%回升到15.2%。受欧盟复工复产后订单回流、广东局部地区疫情影响,6月上旬八大枢纽港口外贸集装箱吞吐量同比-1.6%,和5月上、中旬的同比增速相比较大幅度回落。

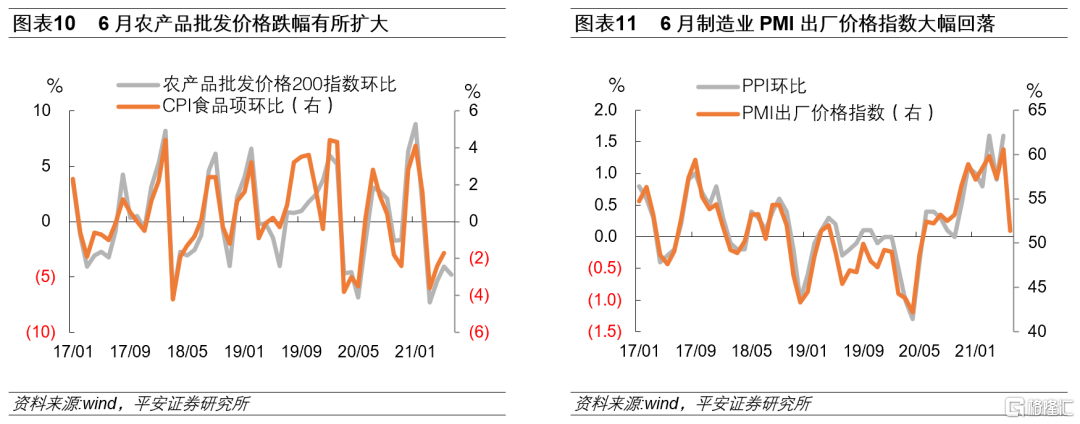

6、 物价:预计CPI同比1.1%、PPI同比8.6%。6月农产品批发价格总指数环比-4.8%,较前值-4.1%进一步回落,猪肉价格跌幅也明显扩大。非食品方面,6月大部分行业的PMI出厂价格指数均有不同程度回落,工业消费品涨价的趋势在6月或有缓和。

7、 金融:预计新增信贷1.7万亿、新增社融2.95万亿、M2同比8.4%。居民中长期贷款需求旺盛,但可能受到年中信贷额度不足的影响。企业资本开支需求释放,预计企业中长期贷款不弱。6月社融口径的政府债券+企业债券融资可能较5月提高4000亿左右。高基数下社融增速回落,不过由于前期后置的财政支出可能加快,6月M2同比仍可能较前值小幅回升。

1

GDP:中国经济进入筑顶阶段

二季度中国经济进入“筑顶”阶段,预计GDP当季同比为8.5%。从需求端看:欧美复工复产后订单回流和广东局部疫情扰动,出口或已过最景气阶段;监管高压下,尽管房地产销售仍较为景气,但今年新开工持续低迷,二季度房地产投资单月增速或将放缓;隐性债务治理叠加财政发力后置,基建投资恢复程度远不及预期;制造业是固定资产投资的亮点,但今年大宗商品价格高位,给企业新增资本开支带来明显压制。从3-5月数据看商品消费增长乏力,服务业生产指数两年复合同比已接近疫情前水平,二季度消费增量主要来源于餐饮零售。综合来看,在向上(消费、制造业、基建)和向下(房地产、出口)两股力量的平衡下,二季度中国经济或已处于疫后复苏的尾声。从生产端看,出口景气减弱,加之“缺芯”、电力供应不足、停产限产和安全检查等影响,二季度工业企业生产强度大概率不及一季度。

2

工业增加值:生产暂受累

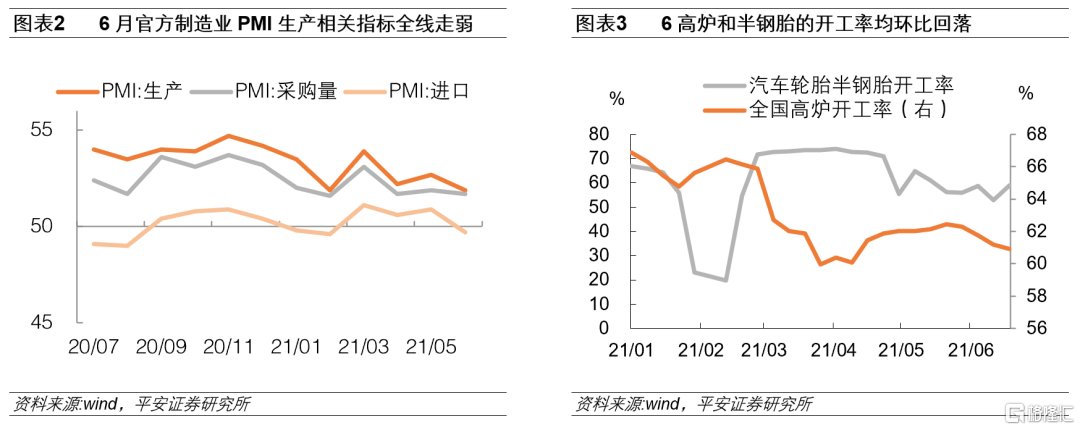

6月工业生产有所转弱。6月统计局制造业PMI中,与生产有关的采购、进口和生产三个分项指数均较5月回落。从高频数据来看,6月全国高炉开工率均值为61.5%,与5月相比回落0.6个百分点;6月汽车轮胎半钢胎开工率均值为56.6%,较上月下滑了2.7个百分点。

工业生产之所以转弱,一是因芯片供应短缺、电力供应不足这些偏中期因素的拖累。国家统计局在解读6月PMI数据时提到,汽车制造业的新订单和生产两个分项指数已连续两个月位于收缩区间。由于电力供应吃紧,广东、云南等地对企业限电对6月工业生产也有一定压制。二是重大节日前停工停产、安全检查力度加大。预计7月开始节日因素对生产的扰动大概率会减弱,加之上游原材料降价改善了中下游企业的生产经营环境,在需求有韧性的情况下后续工业生产或将较6月出现好转。

我们利用工业增加值定基指数环比的季节性规律,结合6月工业生产的实际情况,估算6月工业增加值同比为7.9%。

3

固定资产投资:BCI企业投资前瞻指数回升

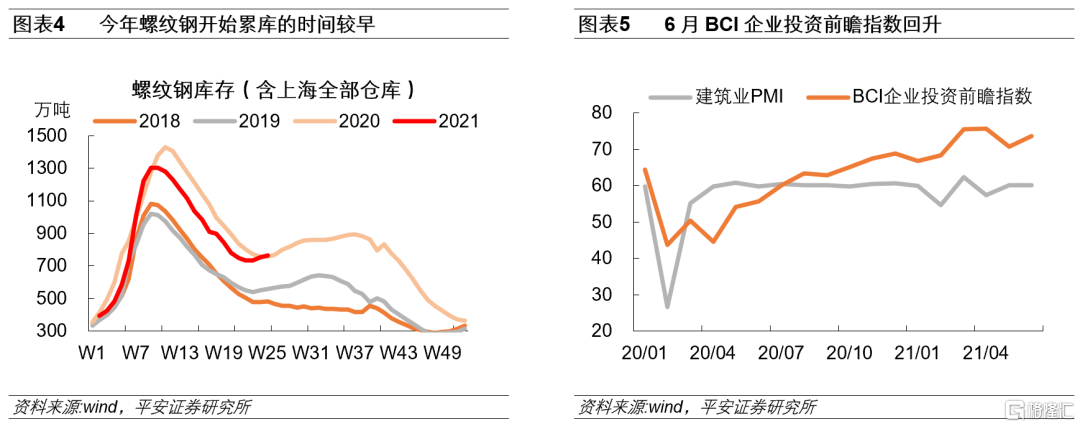

预计今年上半年固定资产投资累计增速为12.2%。房地产投资方面,6月30大中城市商品房成交面积1783万平方米,两年复合增速从5月的6.9%下滑到3.6%。五条政策红线高压,加之部分银行收紧住房抵押贷款发放,对房产销售有一定压制。而且,6月第三周螺纹钢开始累库,早于往年同期,或意味着6月地产新开工依然不强。不过,因地产竣工进入上行周期,房地产投资短期仍将维持韧性。制造业投资方面,从上市公司资本开支、工业企业总资产增速等领先指标看,制造业投资增速处于上升期。此外,6月BCI企业投资前瞻指数从前值70.7回升到73.6,或意味着大宗商品降温有助于释放制造业企业的投资需求。基建方面,6月建筑业PMI商务活动指数持平于60.1,投入品价格指数从73.6大幅下滑到51.7,原材料降价将在一定程度上缓解基建投资低迷的形势。

4

社会消费品零售总额:乘用车销量年内首次同比负增长

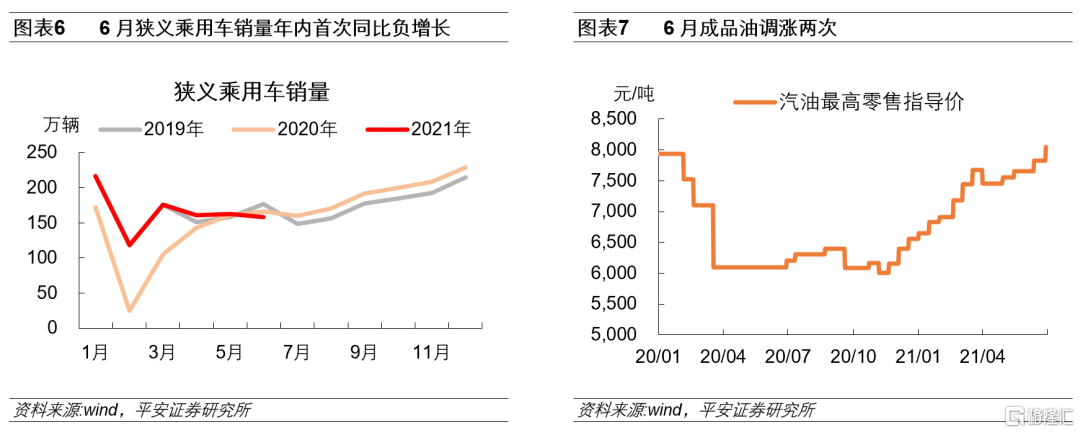

结合社零环比的季节性规律和今年实际情况,估算6月社会消费品零售总额同比增长11.0%。限额以上商品零售额同比的波动主要由汽车、石油及制品这两类贡献。汽车方面,据乘联会预测,6月狭义乘用车销量预计为158.0万辆左右,同比下降约4.8%,年内首次负增长。受“缺芯”影响,部分汽车厂家生产受限,供应出现阶段性下滑,进而向零售端传导。乘联会预计到9月汽车芯片短缺的问题才能得到基本解决。石油及制品方面,伴随着国际油价持续创年内新高,6月国内成品油价格调涨2次,全国汽油价格从7650元/吨上涨到8050元/吨,单月涨幅达400元/吨,因此预计6月限额以上企业石油及制品的零售总额增速不弱。

5

进出口:局部地区疫情带来扰动

在季调环比均值的基础上,结合6月进口和出口的景气情况,测算得6月中国进口和出口同比增速分别为29%、24%。

进口方面,3月-5月统计局制造业PMI进口指数分别为51.1、50.6和50.9,均在荣枯线上,且均为疫情后的较高水平。由于新签进口订单体现在海关数据上存在时滞,预计6月进口依然维持较强韧性。即使受广东局部疫情的扰动,6月上旬八大枢纽港口内贸集装箱同比仍从前值4.2%回升到15.2%。国际油价持续攀升对进口同比读数也会有一定推升。出口方面,5月制造业PMI新出口订单指数从前值50.4大幅下滑到48.3,考虑到时滞或在6月出口数据上有所体现。受欧盟复工复产后订单回流、广东局部地区疫情影响,6月上旬八大枢纽港口外贸集装箱吞吐量同比-1.6%,与5月上、中旬的同比增速相比较大幅度回落。

6

物价:猪价跌幅扩大,工业品价格回落

通过高频数据和环比均值相结合的方法,测算得6月CPI同比为1.1%。食品方面,6月农产品批发价格总指数环比-4.8%,较前值-4.1%进一步回落。其中,36个城市猪肉平均零售价从月初的20.4元/公斤,一路下跌到月末的17.3元/公斤,月度环比下跌了13.9%,跌幅较上月的9.6%明显扩大。6月28种重点蔬菜批发价的日度走势呈“V”型,月度均价为4.15元/公斤,环比下跌2.4%。非食品方面,6月国内成品油调涨两次,但据国家统计局解读,除石油煤炭及其他燃料加工业外,大部分行业的PMI出厂价格指数均有不同程度回落,工业消费品涨价在6月或有缓和。

预计6月PPI同比为8.6%。2016年以来的数据显示,PPI环比和制造业PMI出厂价格指数有很强同步性,两者拟合效果较好。6月官方制造业PMI出厂价格指数为51.4,使用环比累乘法可计算得6月PPI同比为8.6%。

7

金融:社融增速进一步放缓

预计6月新增信贷1.7万亿,新增社融2.95万亿,存量社融同比10.7%,M2同比8.4%。

先看信贷。居民贷款方面,今年3-5月单月商品房销售额两年复合平均增速分别为16.2%、12.2%和15.7%,房地产销售比较景气。由于房产交易从签合同到放贷存在时滞,预计6月居民部门中长期贷款需求旺盛。不过从供给端看,有媒体报道称部分银行年中房贷额度紧张,放款周期被拉长,这可能会压制6月的居民中长期贷款。企业贷款方面,当前中国经济仍具韧性,企业有扩大资本开支的诉求,叠加上游原材料价格回落,以及制造业企业继续获得政策的定向支持,有望推进制造业投资需求释放。结构上,由于盈利高增,企业经营性现金流改善,信贷里中长期贷款仍将占据较高比例。

再看债券。政府债券方面,6月总发行规模约为13000亿,相比5月小幅增加500亿。因到期规模明显提高,6月社融口径的政府债券净融资预计将从6700亿下降到6000亿左右。信用债方面,据Wind统计,今年6月信用债(企业债+公司债+中期票据+短期融资券+定向工具)净融资3121亿,较前值-1861亿明显提高。两者加总,6月社融口径的政府债券+企业债券融资可能较5月提高4000亿左右。

预计6月存量社融同比从11.0%进一步下降到10.7%。尽管社融增速下降,但由于前期被后置的财政支出可能加快,6月M2同比仍有望从前值8.3%小幅回升到8.4%。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK