7月流动性展望:暗流涌动

source link: https://www.gelonghui.com/p/472821

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

7月流动性展望:暗流涌动

5小时前

2,436本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

7月流动性难生较大变数,但中性资金面下可能蕴藏了一定的风险。

核心观点

回顾6月,总体资金面保持平稳,但仍出现了一些变化,部分时点震荡加剧,国债利率下行也遇到了阻力。我们认为7月流动性难生较大变数,但中性资金面下可能蕴藏了一定的风险。预计前期利率持续下行的资金面宽松基础可能会有所动摇,但流动性压力更多会在8月之后或7月末显现,短期资金面不会大幅收紧,不稳定性仍潜伏在暗流之中。

如何看待政府债供给:发行开始提速。6月债券发行已经开始提速,结合国债和地方债的发行计划,我们预计7月供给将有所增加,但由于国债到期量较大,政府债整体净融资压力不大。国债方面,预计供给总体适中,7月总发行量在5000亿元左右,净融资额-3000亿元。地方债方面,上半年发行节奏明显不及去年同期,供给压力留给了下半年,7月地方专项债发行料将继续提速。根据目前已经发布了的各省7月以及三季度的地方债发行计划,同时参考6月实际发行较公布的计划有所增加,由此预计7月地方债净融资规模为6000亿元。

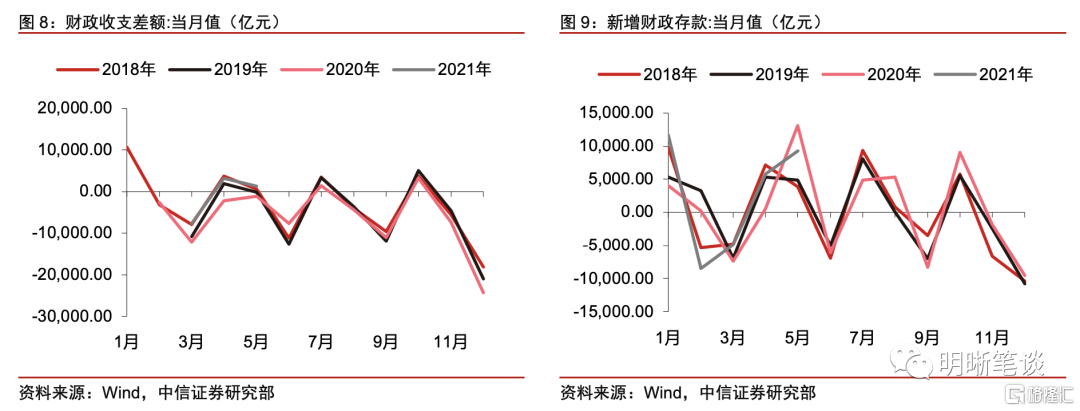

如何看待财政收支:整体“收多支少”。公共财政季节性规律明显,7月财政支出力度一般不强,但今年下半年财政子弹充足,支出有望较同期有所增加,我们认为7月财政支出在16000亿元左右。从季节性规律看,7月属于财政“收多支少”的月份,2018和2019年同期财政收支差额分别为3516和3352亿元,相对特殊的2020年为1461亿元。2018-2020年7月财政存款分别增加9345、8091、4872亿元,平均围绕7000亿元波动,我们认为今年大概率继续保持这一水平。

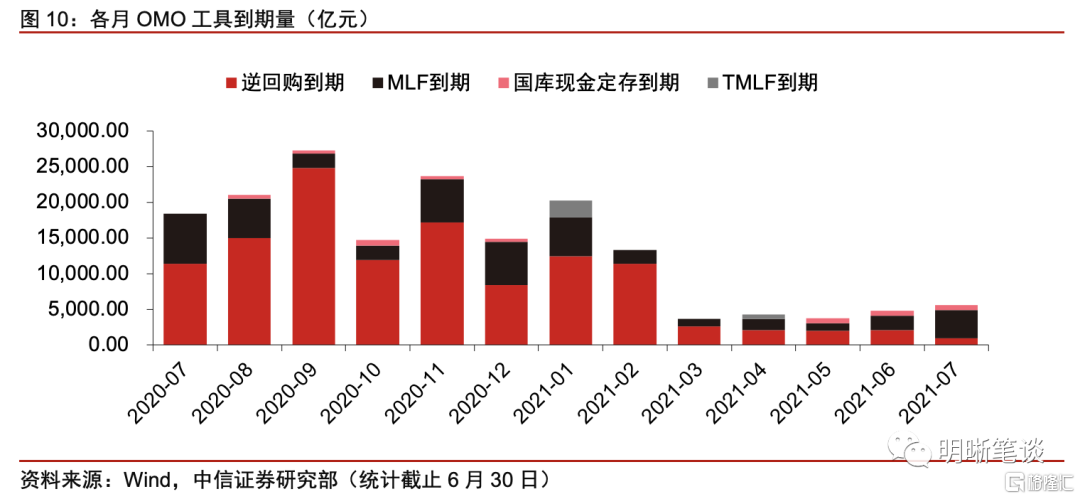

如何看待央行操作:维稳信号或有弦外之音。6月24日,央行4个月来首次打破逆回购百亿元惯例,证明央行OMO投放量的灵活度较高,未来若资金波动仍大,央行可能加大投放,反之则可能减小投放,操作的原则料仍是将市场利率控制在政策利率附近。截至6月30日来看,7月有4000亿MLF、50亿央行票据互换到期与1500亿逆回购到期,央行操作空间依然较大。只考虑6月央行增加逆回购操作量可以得出维稳的结论,但我们通过回顾历史情况来看,逆回购的增加可能暗示了未来资金面存在收紧的可能。

不同于政府债供给和财政支持具有较为一致的市场预期,货币政策的后续发展是7月流动性的关键变量。现阶段央行稳货币、稳流动性预期的态度是非常明确的,短期资金面出现剧烈波动的可能性较小,但跨周期调节的思路也意味着在艰难的时期度过后会及时收水,叠加目前货币空间有限、债市杠杆率有所升高的背景,预计货币政策将保持稳健中性,但中长期宽松的概率较低。

后市展望:7月流动性难生较大变数,但中性资金面下可能蕴藏了一定的风险。①地方专项债发行节奏开始提速,预计7月政府债供给继续增加,市场对此已有预期,但由于国债到期量较大,因此政府债整体净融资预计压力不大。②公共财政季节性规律明显,预计财政整体“收多支少”,财政存款可能增加7000亿元左右,会对资金面造成一定的冲击,利空市场流动性。③近期央行增加逆回购操作量,释放较为明确的维稳信号,但也暗示了未来资金面存在收紧的可能。预计前期利率持续下行的资金面宽松基础可能会有所动摇,但流动性压力更多会在8月之后或7月末显现,短期资金面不会大幅收紧,不稳定性仍潜伏在暗流之中。

正文

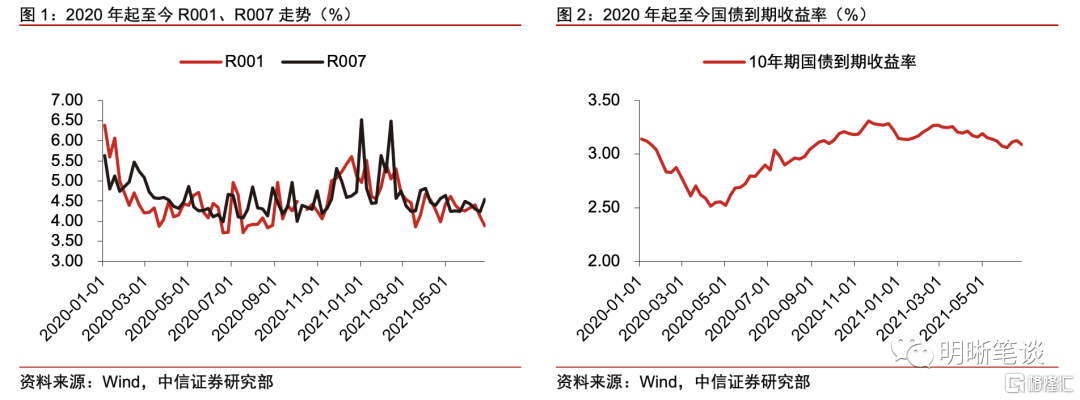

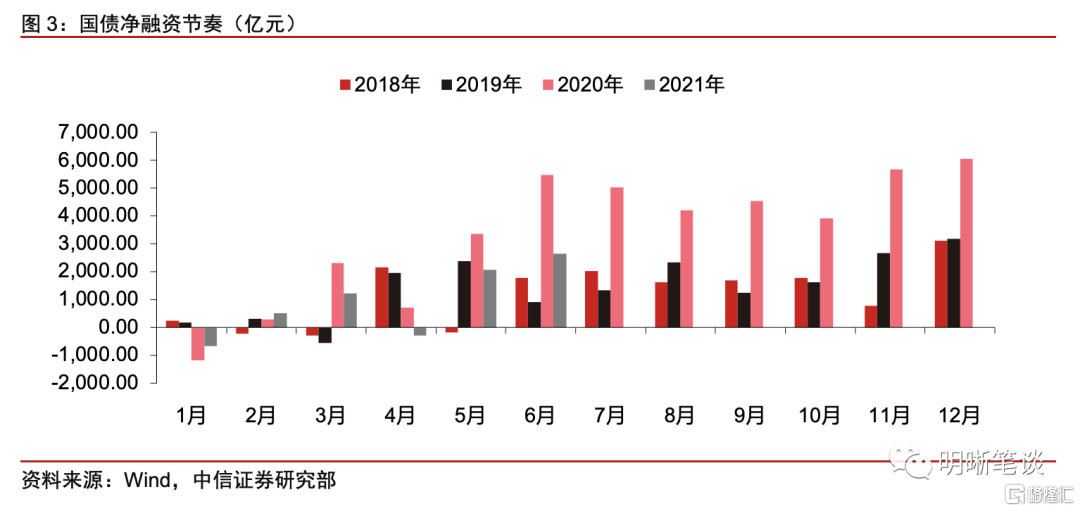

回顾6月,总体资金面保持平稳,但仍出现了一些变化。政策方面,央行于6月15日提高外汇存款准备金利率,6月24日又开展了300亿元7天期逆回购操作,系4个月来首次打破逆回购百亿元惯例;市场方面,债市情绪也不似此前高昂,利率下行遇到了阻力,在部分点位波动加剧,同业存单的发行利率也震荡上行。平稳的资金面似乎已经蕴藏了一些不稳定的因素,而这些在7月或许将逐步显现。进入下半年,资金面是否会受到政府债发行加速以及财政收支的冲击?当前央行货币政策强调稳健,后续操作空间如何?7月资金面将如何演变?我们将在下文进行探讨。

政府债供给:发行开始提速

地方专项债发行节奏开始提速,预计7月政府债供给压力继续增加,但市场对此已有预期。今年前6个月政府债券发行节奏有所放缓,主要是地方政府专项债所致。考虑到6月债券发行已经开始提速,结合国债和地方债的发行计划,我们预计7月供给有所增加,但由于国债到期量较大,因此政府债整体净融资压力不大。

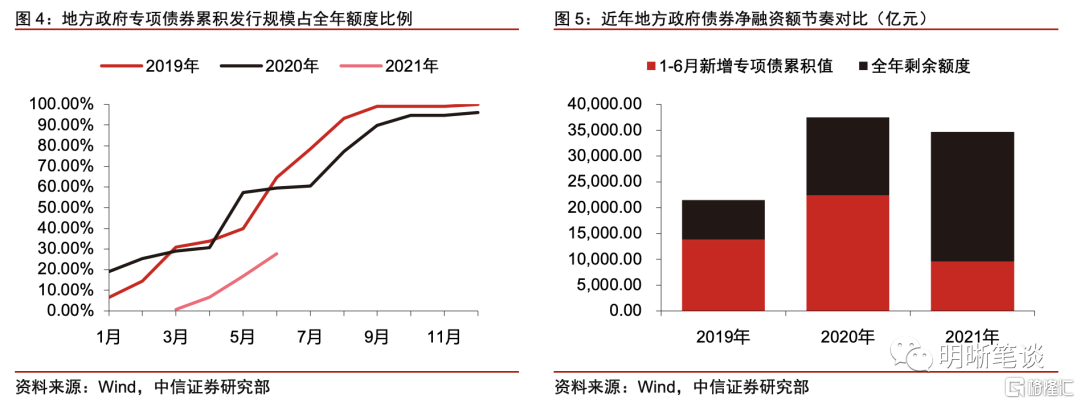

国债方面预计供给总体适中,7月总发行量在5000亿元左右,净融资额-3000亿元。从历史经验来看,国债相对于地方政府债券发行预测相对精确,这是因为全年国债发行计划已经确定,而不同期限的国债发行额一般较为稳定,不会有太大的波动。根据第三季度国债的发行计划,7月将新发1年期国债、续发2、3、5、7、10、30年期国债;此外还将于7月10日发行3年期和5年期电子式储蓄国债,贴现式国债将发行6只,其中5只为91天,1只为182天。若7月的1、2、3、5、7、10年期国债发行量为600亿元,30年期长期限国债发行量为400亿元,贴现国债维持平均150亿元发行量,我们预计7月国债总发行额在5000亿元左右。考虑到7990亿元的国债总偿还量,7月国债对资金面来说并不构成压力。

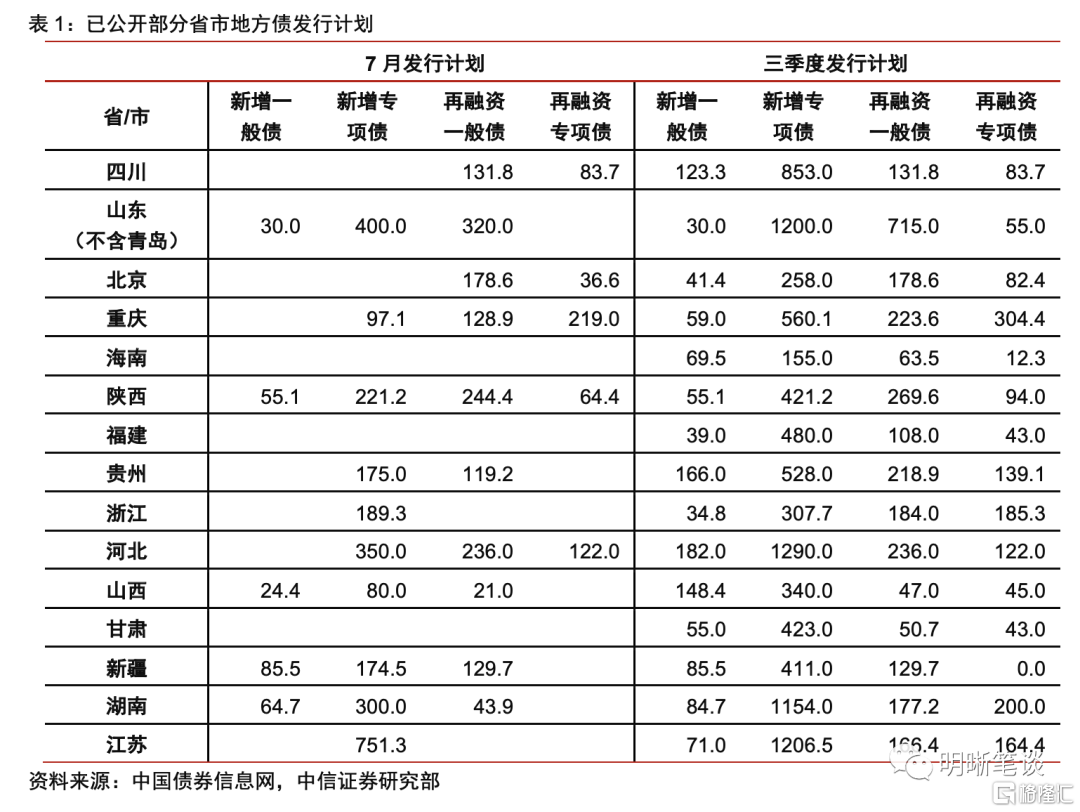

地方债方面,上半年发行节奏明显不及同期,供给压力留给了下半年,7月地方专项债发行料将继续提速。今年上半年地方专项债券发行进度有所放缓(但6月已开始提速),除了今年新增地方债务限额下发较晚以外,还与前两年专项债大规模发行带来了资金闲置等问题、对专项债项目的严格审核以及谨慎投放有有关。根据财政部5月31日发布的地方政府债券发行情况,2021年财政部下达的新增地方政府债务额度为4.27万亿元,比两会定调少了2000亿元,但从全年总量和剩余发行量的角度看,这个结果与满额度发行差别不大。我们认为地方政府大概率会充分利用今年的额度,不过不会完全集中于三季度。即便如此,考虑到此前新增规模较小,预计后续月均新增专项债额度还是会在4000亿元以上。

预计7月地方债净融资额约为6000亿元,整体供给压力适中。根据目前已经发布的各省7月以及三季度的地方债发行计划,7月已公布的地方债新增规模在3000亿元。由于部分地方政府债券发行计划可能尚未披露,特别是部分发行大省,如安徽、广东等地暂未公布发行计划,同时参考6月实际发行较公布的计划有所增加,由此预计7月地方债净融资规模为6000亿元。

财政收支:整体“收多支少

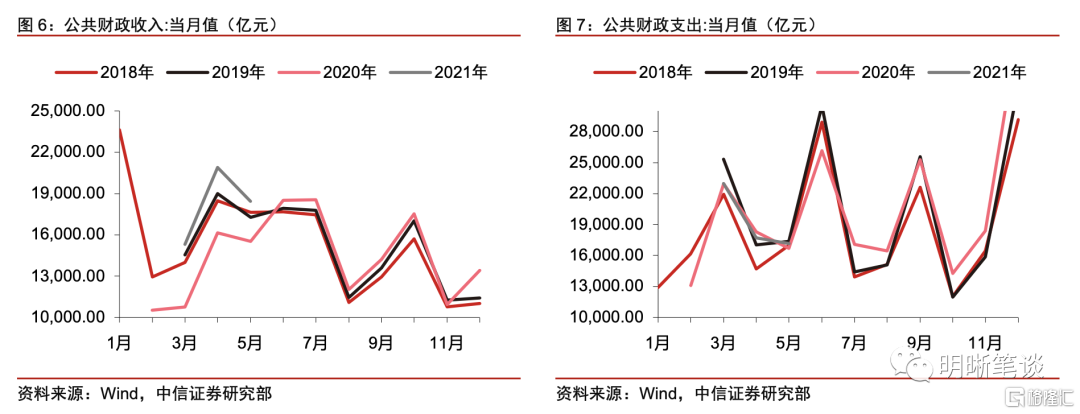

公共财政季节性规律明显,7月财政支出力度一般不强,但今年下半年财政子弹充足,支出有望较同期有所增加。从近四年的公共财政收入与支出来看,其季节性规律非常明显,季度首月通常是财政收入大月,而季末月的财政支出则较为强势。疫情过后,经济景气度回升,将为税收和土地收入提供增量,今年1-5月财政收入较往年同期提升是显而易见的,后续有望延续,可能达到20000亿元;而财政支出基本没有明显变化。下半年,随着地产投资的走弱和出口增速见顶,财政支出可能对经济放缓有所响应,但这一响应时点出现在7月月内的概率并不大,因此我们认为7月财政支出在16000亿元左右。

预计财政整体“收多支少”,财政存款可能增加7000亿元左右,对资金面造成一定的冲击。从季节性规律看,7月属于财政“收多支少”的月份,2018和2019年同期财政收支差额分别为3516和3352元,相对特殊的2020年为1461亿元。2018-2020年7月财政存款分别增加9345、8091、4872亿元,平均围绕7000亿元波动,我们认为今年大概率继续保持这一水平。

央行操作:维稳信号或有弦外之音

央行增加逆回购操作量,释放较为明确的维稳信号,力证“保持流动性合理充裕不是一句空话”。6月24日,央行开展了300亿元7天期逆回购操作,净投放200亿元,系4个月来首次打破逆回购百亿元惯例,此后一直延续每日300亿逆回购投放至今。此举显然是央行考虑到季末特殊时点以及半年末MPA考核会导致资金面有所收敛,因此于7D资金的跨月首日加大OMO投放。每日300亿元的逆回购投放在数量上难以实质性抬升超储率,但是传递出的信号意义较强,证明央行OMO投放量的灵活度较高,未来若资金波动仍大,央行可能加大投放,反之则可能减小投放,操作的原则料仍是将市场利率控制在政策利率附近。截至6月30日来看,7月有4000亿MLF、50亿央行票据互换到期与1500亿逆回购到期,央行操作空间依然较大。

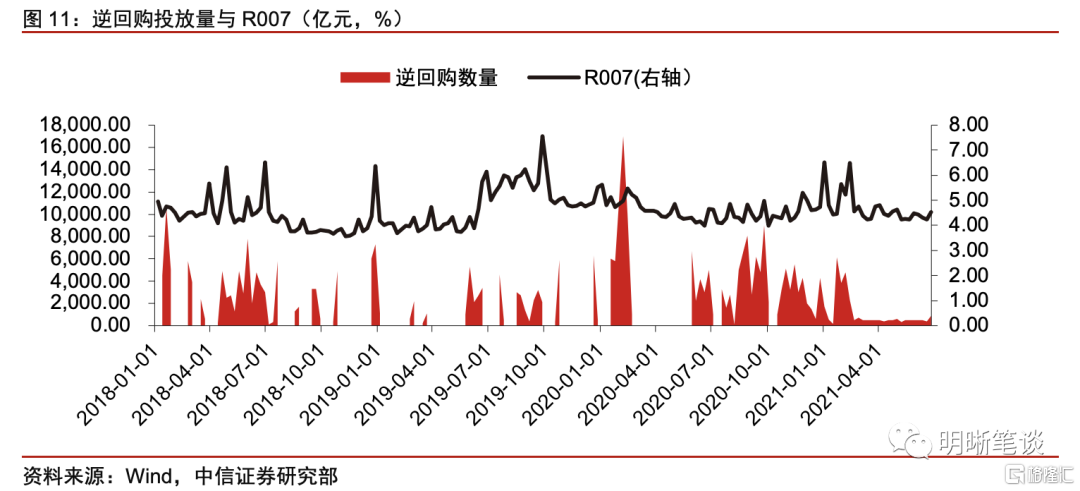

只考虑6月央行增加逆回购操作量可以得出维稳的结论,但我们通过回顾历史情况来看,认为逆回购的增加可能暗示了未来资金面存在收紧的可能。下图以周度频率统计了逆回购投放量和R007加权平均值,可以看出央行提高流动性投放后资金利率反而有所升高。这与我们的常识似乎有所违背,我们认为这是因为逆回购投放很可能是央行在察觉到资金面收紧时的逆周期调节工具,流动性投放增加后,资金利率短期下行,但波动中枢仍然在上升,因此从周度数据里体现出逆回购与资金利率共同增加的情况。基于历史经验,6月末逆回购的增加可能不仅是为了平稳度过季末,这个特殊时点可能也意味着后续资金波动可能变大。

目前,不同于政府债供给和财政支出具有较为一致的市场预期,货币政策的后续发展是7月流动性的关键变量。6月25日,中国人民银行货币政策委员会2021年第二季度(总第93次)例会在北京召开,会议指出,“搞好跨周期政策设计,支持经济高质量发展。稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,维护经济大局总体平稳,增强经济发展韧性。”现阶段央行稳货币、稳流动性预期的态度是非常明确的,短期资金面出现剧烈波动的可能性较小,但跨周期调节的思路也意味着在艰难的时期度过后会及时收水,叠加目前货币空间有限、债市杠杆率有所升高的背景下,货币政策将保持稳健中性,但中长期宽松的概率较低。

总结

后市展望:7月流动性难生较大变数,但中性资金面下可能蕴藏了一定的风险。①地方专项债发行节奏开始提速,预计7月政府债供给继续增加,但市场对此已有预期,但由于国债到期量较大,因此政府债整体净融资压力不大。②公共财政季节性规律明显,预计财政整体“收多支少”,财政存款可能增加7000亿元左右,对资金面造成一定的冲击,利空市场流动性。③近期央行增加逆回购操作量,释放较为明确的维稳信号,但我们通过回顾历史情况来看,逆回购的增加可能暗示了未来资金面存在收紧的可能。

目前,不同于政府债供给和财政支持具有较为一致的市场预期,货币政策的后续发展是7月流动性的关键变量。现阶段央行稳货币、稳流动性预期的态度是非常明确的,短期资金面出现剧烈波动的可能性较小,但跨周期调节的思路也意味着在艰难的时期度过后会及时收水,叠加目前货币空间有限、债市杠杆率有所升高的背景,预计货币政策将保持稳健中性,但中长期宽松的概率较低。总体而言,预计前期利率持续下行的资金面宽松基础可能会有所动摇,但流动性压力更多会在8月之后或7月末显现,短期资金面不会大幅收紧,不稳定性仍潜伏在暗流之中。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK