6

联盟分析-税务筹划 | 资产损失前的税务审核

source link: https://zhuanlan.zhihu.com/p/384596736

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

联盟分析-税务筹划 | 资产损失前的税务审核

前检察院 现律师 喜欢区块链技术

|合规联盟原创出品 |

资产是指企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

一、税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,其税务处理

- 专项申报及说明后,准予追补至该项目发生年度扣除,但追补确认期限一般不得超过5年。

- 上述原因多缴的税款可在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

- 亏损企业追补确认以前年度未在企业所得税前扣除的支出,或盈利企业经过追补确认后出现亏损的,应首先调整该项支出所属年度的亏损额,然后再按照弥补亏损的原则计算以后年度多缴的企业所得税税款,并按前款规定处理。

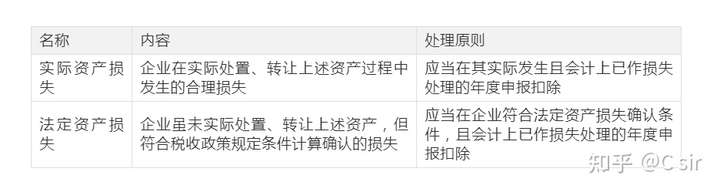

二、准予在企业所得税税前扣除的资产损失

三、货币资产损失的确认

企业货币资产损失包括现金损失、存款损失和应收及预付款项损失等。

- 现金损失:企业清查出的现金短缺减除责任人赔偿后的余额,作为现金损失在计算应纳税所得额时扣除。

- 存款损失:企业将货币性资金存入法定具有吸收存款职能的机构,因该机构依法破产、清算,或者政府责令停业、关闭等原因,确实不能收回的部分,作为存款损失在计算应纳税所得额时扣除。

- 应收及预付款项损失:企业除贷款类债权外的应收、预付账款符合条件的,减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除。

- 企业经采取所有可能的措施和实施必要的程序之后,符合条件的贷款类债权,可以作为贷款损失在计算应纳税.2所得额时扣除。

全球区块链合规联盟

“设立区块链行业标准,加强行业自律,共同维护良好的市场秩序和行业环境,为行业健康发展提供理论指导,推动行业健康可持续发展”。

全球区块链合规联盟提供相关企业业务合规资质服务,欢迎通过邮箱[email protected]或公众号BC_ComplianceUnion与我们进行更详细的业务沟通。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK