宋雪涛:如何稳住制造业比重?

source link: https://www.gelonghui.com/p/471961

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

宋雪涛:如何稳住制造业比重?

5小时前

9,536本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛

按照经济结构演变的正常轨迹,制造业比重会经历一个由低到高、再由高到低的量变过程,工业发展水平会随着这种量变实现由弱到强的质变。

“十四五”规划明确提出要“深入实施制造强国战略”、“保持制造业比重基本稳定”,与“十三五”规划提出的“服务业比重进一步提高”截然不同。这一提法主要针对中国制造业比重过早过快下降的现象,未来5年制造业有望迎来更好的政策环境和更大的发展机遇。

一、制造业比重过早过快下降的特征

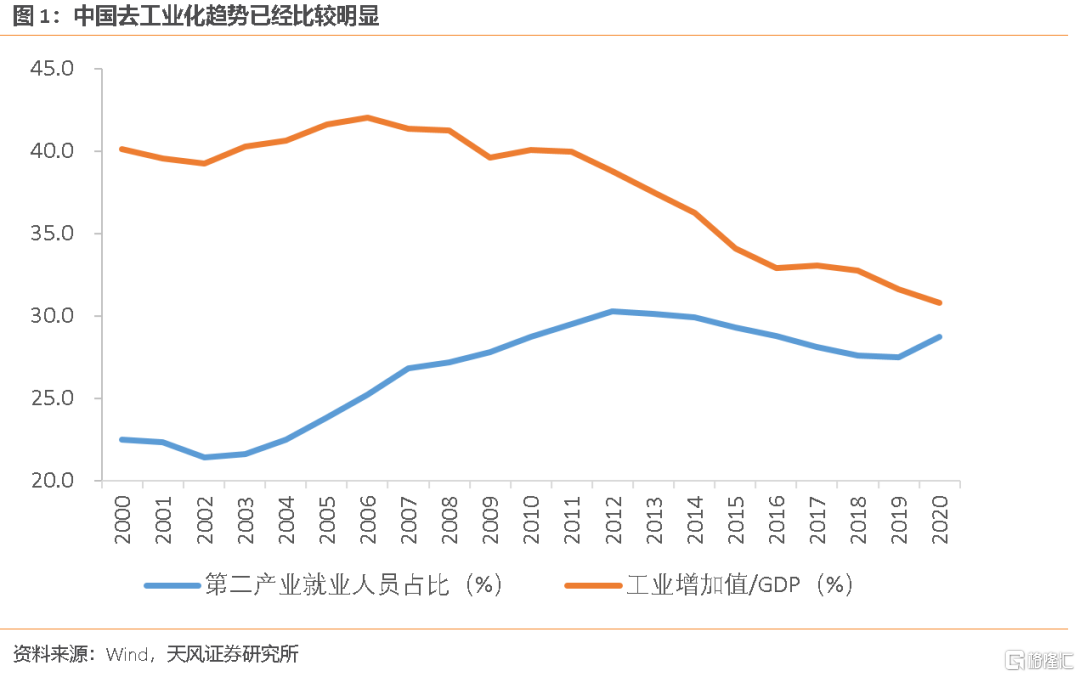

2012年以来,中国工业部门增加值占比和就业占比不断下滑,出现了明显的去工业化特征。从工业增加值占比来看,2006年起中国工业增加值占GDP的比重呈波动下降趋势,由2006年的42.0%降至2020年的30.8%,尤其是2012年以来下滑速度明显加快。从就业占比来看,1978年至2012年以来第二产业就业比重从17.3%波动上升至30.3%,此后进入下滑阶段,2019年回落至27.5%,2020年受疫情影响小幅回升至28.7%。

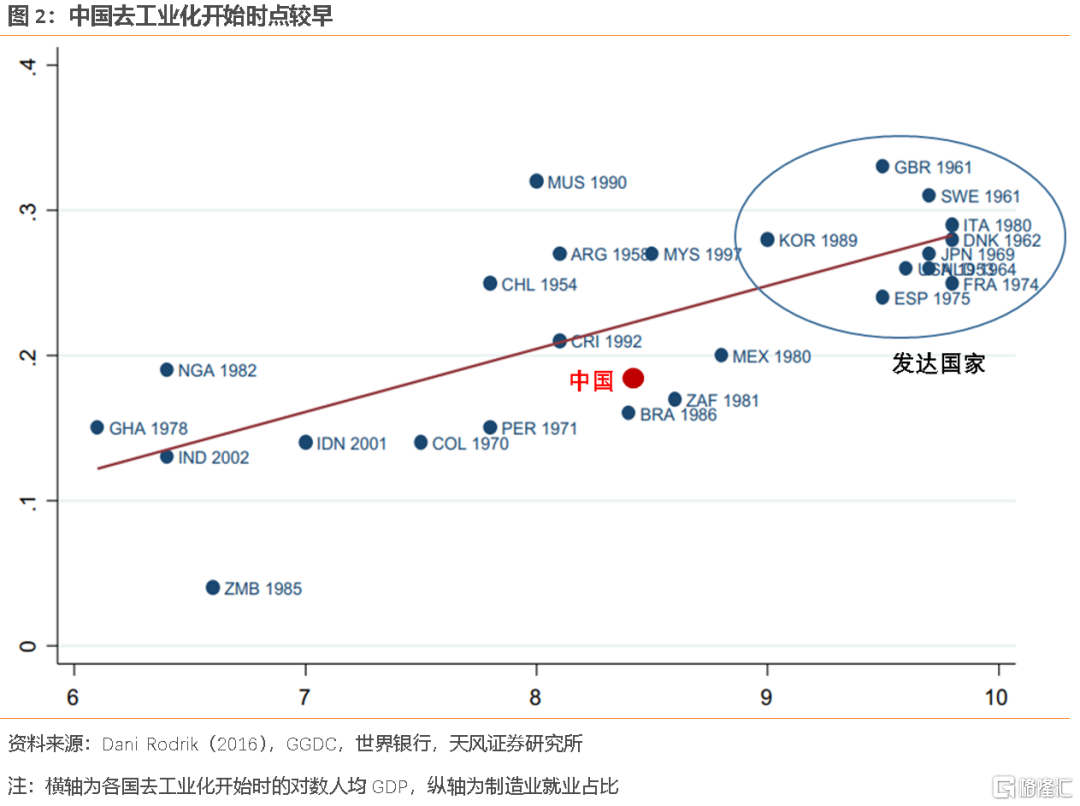

第一,与其他国家相比,中国的去工业化现象有着过早和过快的特征。

(1)过早,是对于中国去工业化进程开启的时点而言。发达国家去工业化时主要具有三个特点:其一,制造业就业比重达到30%以上的较高水平,20世纪70年代德国一度达到近40%的峰值;其二,国民经济已经跨越“中等收入陷阱”,人均GDP一般达到1.6万美元至2万美元;其三,制造业发展水平较高,全球竞争力较强。相比之下,2012年中国制造业就业比重偏低,人均GDP水平仅为发达国家同期的1/3,且制造业大而不强的特征明显,尚不具备充足的技术优势,属于过早的去工业化。

(2)过快,是对于中国去工业化的速率而言。2012年-2019年中国服务业产出比重从45.5%提升至54.3%,主要挤占了工业的份额;年均提升幅度超过1.2%,远快于发达国家的历史经验。以韩国为例,韩国的去工业化始于1988年,1988年-2003年15年间韩国服务业产出占比从49.4%提升至61.9%,年均提升幅度只有0.7%。

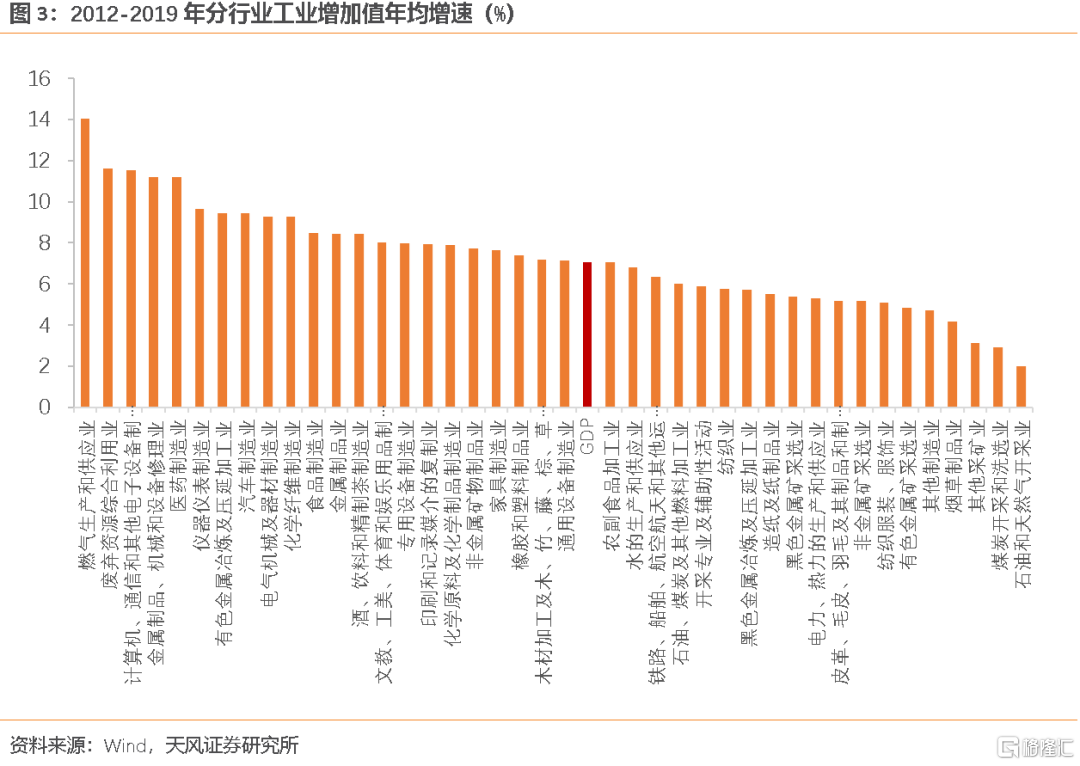

第二,中国的去工业化现象有着鲜明的结构性特征,劳动密集型和高耗能行业的比重下降显著。

从各行业增加值增速来看,2012年-2019年燃气生产、废弃资源综合利用、计算机通信和电子、设备修理、医药制造等行业增加值增速较高,石油天然气开采、煤炭开采、其它采矿、烟草制品等行业增加值增速偏低。从工业部门各行业收入占比来看,2012年-2019年计算机通信和电子行业比重从8.5%升至11.9%,提升幅度最大;煤炭开采、纺织、农副食品加工、钢铁、化工等高耗能和劳动密集型行业比重下降1%以上。综合来看,中国高技术行业的增长尚不能抵消劳动密集型和高耗能行业增加值下滑的影响。

二、制造业比重过早过快下降的原因

中国制造业比重过早过快下降,既有内部原因,也有外部环境。

第一个原因是劳动力、土地等要素成本出现快速上升。

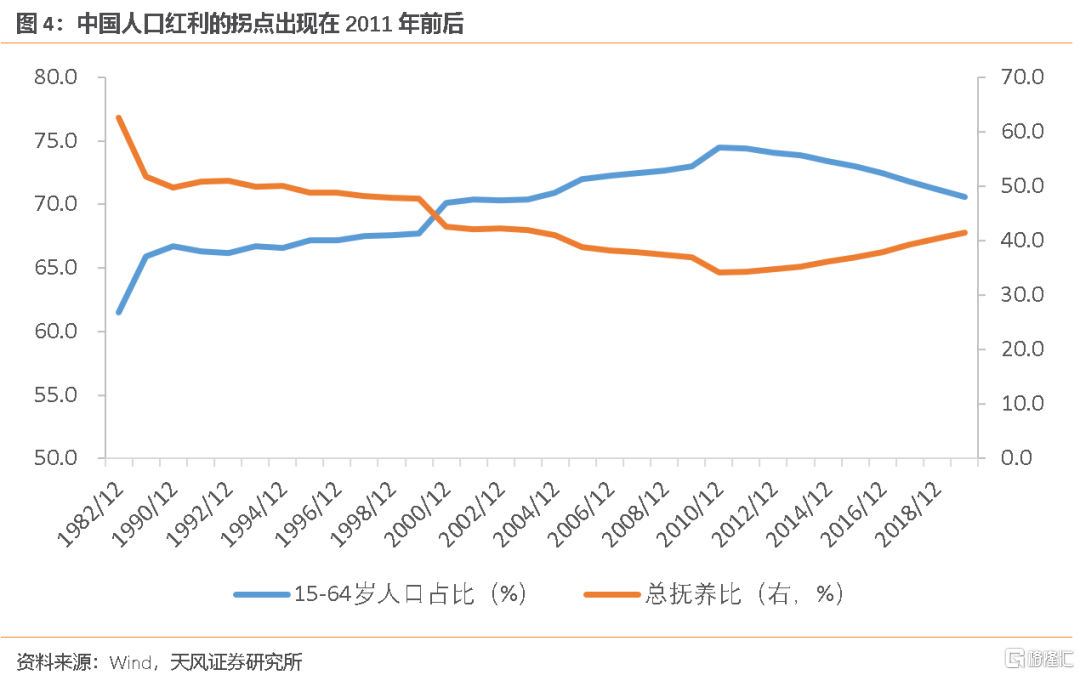

劳动力成本方面,根据国家统计局数据,中国的人口红利拐点出现在2011年前后:15-64岁人口数占比开始下滑,少年儿童抚养低位企稳,老年人口抚养比持续上升,总抚养比开始上升。人口红利的逐渐丧失使得工业企业的用工成本逐渐走高。据牛津经济研究院,考虑劳动生产率和汇率影响后中国制造业2015年的劳动力成本已接近美国,是印度的2倍以上,明显高于日本、墨西哥和中国台湾。这在一定程度上削弱了中国劳动密集型行业在全球产业链中的比较优势。

土地成本方面,优惠的土地政策在地方政府招商引资初期起到了重要作用,但随着土地管理制度的逐渐完善,工业用地价格开始走高。目前中国东部地区工业用地成本是美国中西部地区的4-6倍、越南的2倍左右。房价地价的上涨明显拉高了工业企业的用地成本,压缩了工业企业的利润空间,并刺激了资金脱实向虚、空转套利,削弱了工业企业的资源配置效率。

第二个原因是一些地方政府一味追求服务业占比提升的产业升级冲动。

在诸如服务业的产业形态更加高级、服务业占比提升是产业升级的唯一标志等错误理念的影响下,一些地方政府在推动产业转型升级的过程中积极引导要素从工业农业部门向服务业部门流动,规划将服务业培育为经济增长的新动力。但“腾笼换鸟”的关键是“换鸟”而不是“腾笼”,生产性服务业的发展需要以发达的先进制造业作为支撑。不考虑地区工业基础、一味追求服务业占比提升的产业升级冲动并没有带来生产性服务业的发展,而是引发了房地产业的过度繁荣。

此外,党的十八大以来,中央更加重视生态文明和绿色发展。在此推动下,一部分高污染和高耗能产业的政策优势逐渐丧失,发展受到很大限制。

第三个原因是产能结构失衡和供给侧改革加剧了工业比重波动。

供给侧改革旨在解决钢铁、煤炭、水泥、玻璃、电解铝等行业的产能过剩,化解工业产能失衡的结构性矛盾。但过剩产能的去化是快变量,先进产能的升级是慢变量。由于先进制造业的增速落后于过剩产能的淘汰速度,短期内中国去工业化的特征有所强化,宏观周期趋于钝化,微观结构趋于分化。以A股行业为例,微观上新经济和旧经济的投资周期出现了明显的分化,结构的转变在短期内加剧了工业比重的波动。

最后,全球产业链重构也是对中国制造业的重大挑战,表现为发达国家和新兴经济体“上挤下压”的双重压力。

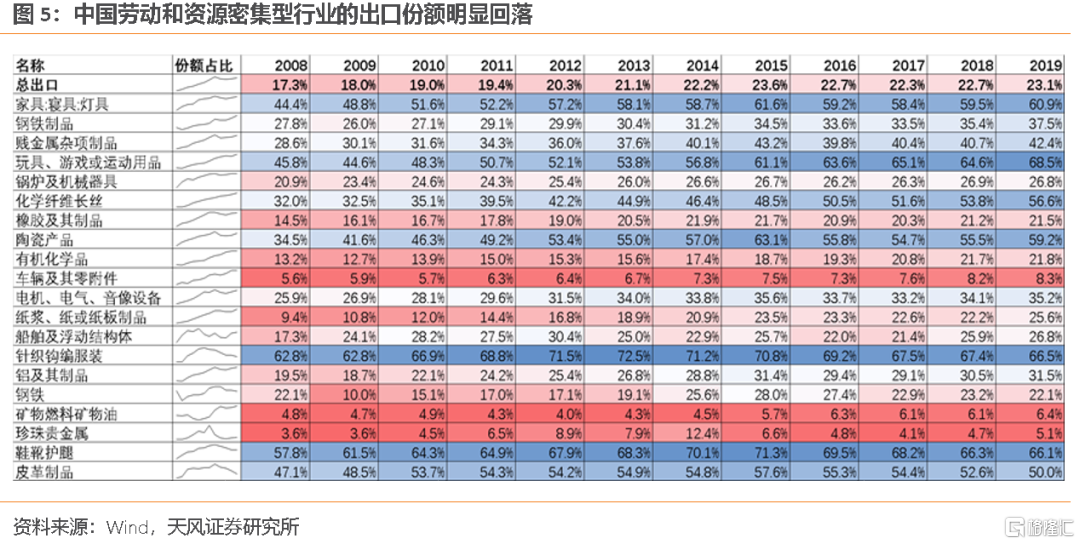

一方面,东南亚等新兴国家凭借低廉的人工成本积极吸引外资、挤入全球价值链。从2016年开始,中国针织钩编服装、皮革制品、鞋靴护腿等劳动密集型产业出口份额回落明显,部分产业向外迁移的趋势已经不可逆转。

另一方面,以美国为代表的发达国家积极推动再工业化和制造业回流,不断加大对中国制造业升级的封锁和压制。2018年的贸易战对中国出口造成了明显扰动,2019年中国对美出口金额回落12.5%,关税清单重点打击的化学制品、汽车制造业、计算机通信电子设备和通用机械等行业出口交货值增速较上年分别回落20.9%、10.9%、8.1%和7.2%。拜登上台后,美国对华战略的“小院高墙”特征更加明显,推动关键产业链去中国化和进行科技封锁的尝试可能再度加速。

三、制造业比重过早过快下降的不利影响

按照经济结构演变的正常轨迹,制造业比重会经历一个由低到高、再由高到低的量变过程,工业发展水平会随着这种量变实现由弱到强的质变。如果制造业比重过早过快下降,经济和社会的发展将承受较大的负面效应。

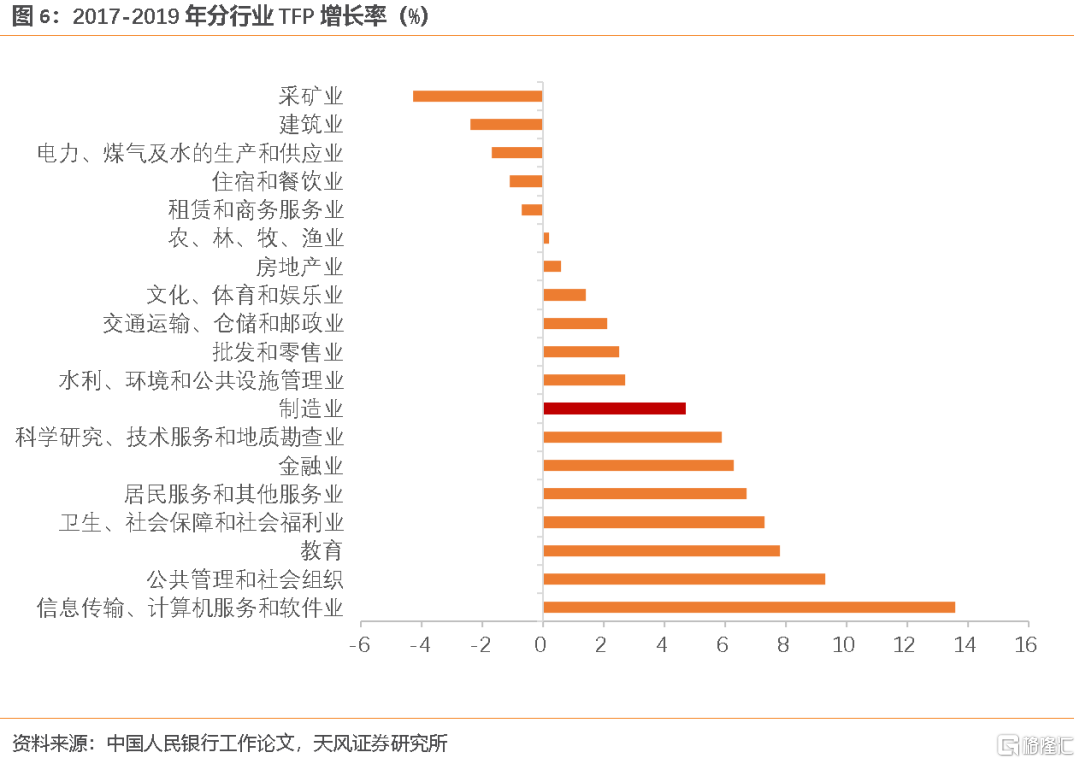

第一个负面效应是生产率下降。在制造业效率较高的时候开始去工业化,可能导致资源从高生产率部门流向低生产率部门,进而削弱经济增长的动力。据中国人民银行工作论文测算,2017-2019年中国制造业TFP增长率低于信息传输、公共管理、教育等行业,但高于批发零售、交通运输、文化体育、房地产等传统服务业,表明制造业仍对经济增长和生产效率提升具有较强推动作用。参照Marcio等(2008)对巴西的研究,如果去工业化过程中低生产率的服务业部门创造了更多的就业机会,劳动生产率和国民收入就很可能停滞不前。

第二个负面效应是影响服务业的高质量发展。制造业的充分发展一方面会推动资本积累和技术进步,驱动产业向上游发展,另一方面将催生生产性服务的市场需求,为现代化服务业创造发展空间。当下中国服务业中高端服务业或生产性服务业占比较低,低效率的低端服务业与房地产业占比过高。过早过快的去工业化将压缩现代化服务业的发展空间,对制造业和服务业的国际竞争力产生双重负面效应。

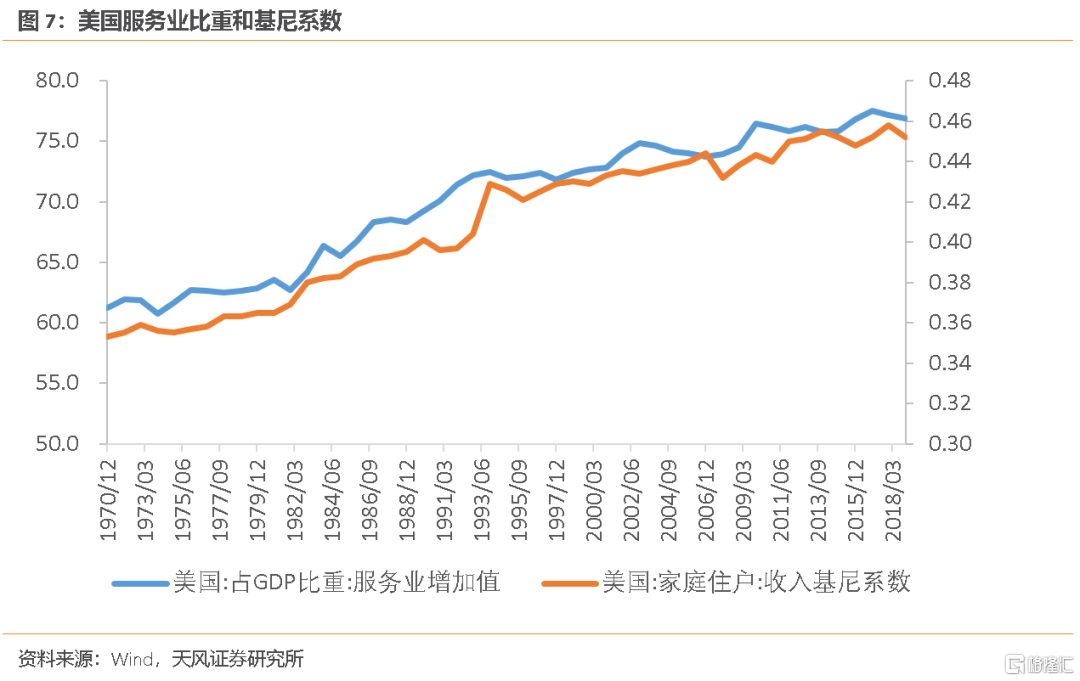

第三个负面效应是加剧贫富差距和阶层分化等社会问题。作为供应链的中间环节,制造业与其他行业的互动关联较强,具有更高的就业乘数。根据MAPI,每增加1个制造业的岗位可以刺激增加3.4个其他行业的岗位。随着去工业化的深化,一国就业市场将面临供求失衡,低技能劳动力失去在工业部门的工作机会,又难以从事高端制造业与生产性服务业,贫富差距和阶层分化将成为严重问题。需要注意的是,即使美国的去工业化进程开启较晚,制造业岗位的外流也带来了美国基尼系数的一路走高,从事低端服务业、制造业的群体无法享受经济增长的红利,从事高端产业的群体在财富分配中深度受益。

四、如何稳住制造业比重?

上世纪90年代至今,德国制造业比重稳定在22%左右,凭借制造业的规模效应和工业技术的传承迭代始终保有产业链中高端环节的竞争优势,充分享受资本积累与产业升级的相互促进、相互带动。

借鉴德国经验,稳住中国制造业比重需要从劳动力、土地、资本、技术、环境等要素入手。

劳动力要素提高质量。参考德国“双元制”职业教育模式,优化院校的教育质量与学科设置,解决校企接轨问题,强化工程师与高技能工人培训。

土地和资本要素降低成本。继续拓宽制造业企业的融资渠道、降低制造业企业的融资成本。加大科技创新的支持力度,突出创新资本的战略作用。

技术要素积累优势。发展中国家的工业化过程不仅伴随着与深度参与全球产业链的发达国家竞争,也面临着其他发展中国家的挑战,关键是在丧失成本优势之前抢先形成技术优势。继续加强基础科学研究,着力突破技术的关键瓶颈。

环境要素分摊成本。碳中和转型过程中部分制造业企业将面临较大成本压力,应当建立和完善促进低碳发展的财税金融政策体系和激励机制,激励企业完成技术改造、探索可负担的转型方式。

报告来源:天风证券股份有限公司

报告发布时间:2021年6月26日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK