怕跌的都是苦命人——谈我逆风加仓内卷赢家中公教育的逻辑

source link: https://xueqiu.com/7034523747/184344579

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

怕跌的都是苦命人——谈我逆风加仓内卷赢家中公教育的逻辑

私募大佬林园有一句名言:怕高的都是苦命人。

结果就是抱团股愈演愈烈,好赛道不看估值、无脑买入成为一种潮流。最近,很多核心资产普遍跌幅在20-30%之间。以往热火朝天吹票的雪球热门股票——比如 $中公教育(SZ002607)$ $万科A(SZ000002)$ $中国平安(SH601318)$ ,只剩下撕逼和各种段子,一些投资群也变得鸦雀无声。

尤其是中公教育,周四跌停,周五开盘继续被爆锤6个点。直接破了20,可以说凶的不要不要的。

这个时候,召声觉得有必要给大家来一碗浓鸡汤——怕跌的都是苦命人!

至少我关注的不少核心资产,已经慢慢逼近加仓价位。我的看法一直是这样,对于好公司,应该越跌越兴奋才对,每一次深度调整都是送钱。

有人会说,破位了,无底洞啊!没有基本面支撑当然是这样,但是,中公教育的基本面,基本就是明牌,破位是不存在的!中公教育洗走了非常多的怕跌小散户。怕跌的投资者,往往具备两个特征:第一,他们热衷于追涨杀跌,炒题材、炒概念。事实也证明,不管是买股票还是买基金,追涨杀跌是亏损的最大原因。 第二,他们把股票当成一种筹码,既不关心基本面,也不在意如何估值。正是因为心里没有价值这根锚,才会大涨的时候过度兴奋(追涨),大跌的时候又过度悲观(杀跌)。

中公教育,我希望市场不要太磨叽,我的5成现金已经嗷嗷待哺。甚至,如果出现极限低估的机会,不排除我会上点杠杆。目前没有任何杠杆!

基本面看好的逻辑很简单——内卷的赢家——中公教育就是这样! #互联网主题基金的投资机会# #中概在线教育股集体反弹# #618哪个股票最具性价比# @今日话题 @球友福利

一、公务员考试的赛道龙头——对标高端白酒龙头

2020年1-12月,受疫情影响,中国失业率(季度)从3.62%上升至4.24%,逼近1999年以来的最高值4.30%; 2021年国考招2.57万人,超157万人报名过审,平均61个考生竞争1个岗位。需求端稳定、持续的刺激,让针对体制内工作的招录考试培训成为中公教育牢固的基本盘。2018-2020,招录考试业务(公务员、事业单位、教师)营收分别占到中公教育总营收的84.83%、81.79%和64.72%。

除此之外,学历提升、职业能力培训是中公教育另外两大营收支柱。2020H1,这两方面业务营收占到中公教育总营收的35.28%。这三大业务板块的目标人群,都是18-45岁的大学生、高校毕业生和各类职业专才等知识型就业人群。这个群体的特点是:有学历(自我提升的意愿更高)、有资本(自我提升的能力更强),如果机构可以帮助自己在求职中获得优势,他们是很愿意为此买单的。

2021年,国考人数比2020年多了11万人,是近三年来的巅峰。其中,中央机关的报录比达到141:1;省级单位的报录比达到140:1。近十年来,国考的录取率基本维持在50:1之上。 微观经济学的原理颠扑不破,越是需求旺盛的地方,就越是有利可图。国盛证劵预测,到2023年,公考市场规模有望达500亿元。

这是一个需求不会萎缩,且支付意愿和支付能力都很理想的赛道。中公教育只要打磨好产品、做好营销推广,似乎是不愁没钱赚的。

当然,召声其实只看好中公教育的公务员考试培训,其他不看,因为没什么特色和霸主地位!

二、扩张期下业绩有待未来实现——尚有期待

当然,目前中公教育还有所期待的还有业务扩张问题!——作为职业教育培训龙头,中公教育在2020年的“特殊时刻”仍大力扩张。

2020年年报报告期内中公教育授课师资人数同比增长39.99%至1.89万人;研发人员人数同比增长47.49%至3025人;员工人数由上年3.5万人增长至4.5万人,同比增长28.0%;直营分支机构数量达到1669个,同比增加51.18%。

公司在2020年12月出资7215万和4.89亿元取得六安亚中房产信息咨询有限公司和六安中科房产信息咨询有限公司100%股权,主要目的是取得标的公司旗下的房产。另外,公司报告期内还支付6.01亿元(总价30.05亿元)和2726.75万元用于昌平土地购买和抚顺中公大楼的建设。截止报告期末,抚顺中公大楼建设项目进度为42.51%。

不过在大规模投入的同时,中公教育决定2020年不进行现金分红。要知道,2018年和2019年,中公教育的累计现金分红金额达到28.99亿元,占合并报表中归属于股东的净利润的比率为98%。公司2020年不分红的理由是,鉴于昌平项目需大量建设资金,公司留存收益主要用于昌平项目建设和补充流动资金等。

三、疫情的不可持续性vs 公考的长久性

疫情短期影响终不可持续,看好公司长期发展。

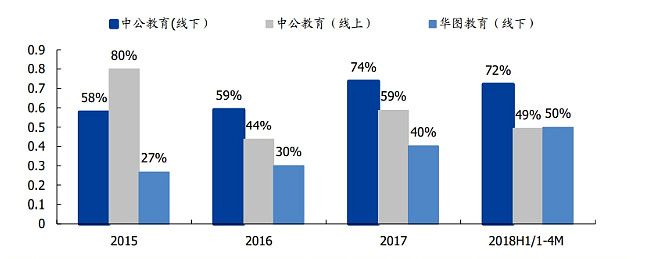

其实,中公教育在2019年中国公务员考试培训市场中的份额达到33%,位列第一。第二名为华图教育,市场份额为15%,其他品牌则瓜分剩余52%市场份额。在稳就业大背景下,预计公考、事业单位和考研招录持续增长,随着疫情稳定,教师资格考试逐步恢复。

然后说一说协议班吧!

2017 年开始,中公开始实施面试不过全额退费,并加大协议班推广力度,协议班占面授课程比例从前一年的 59% 提高至 2017 年的近 74%。而此时华图线下协议班比例只有中公近一半。到 2018 年,中公再对协议班进行升级,实现笔试、面试不过全额退费,进一步吸引考生参培。

中公的成功“创新”,几乎引发了一场行业变革,目前“协议班”差不多已经成为公务员培训机构的一个标准化产品,市场上主要的几家公务员培训机构都有“协议班”或者类似协议班的产品,而且往往是“越贵的课卖得越好”。

当然,协议班的负面影响还未对公司声誉造成不可逆的影响,但是甜蜜的风险,将会对这家上市公司的未来走势增加不确定性。更何况,营销手段终究是“糖衣炮弹”,优质师资仍然是整个行业的稀缺资源。在提高教学质量,以及口碑方面,中公教育还需要下点功夫。

其实,即使退款了,考生的钱也会在中公教育上存在7个月!兼职就是比金融机构还稳健的现金流的!

四、最后

召声一向认为,趋势在,机会常有!中公教育在基本面没有变化的前提下,逢跌就是做多机会。趋势向上的区间内,苦命人的表现就是跌的不敢买,涨的赶紧卖(丢掉底仓的那种) 结果白了少年头,空悲切。

中公教育在去年10月份召声就写过文章,教育界的茅台——加上目前还没有解禁,未来大有可为!近三个月来,中公教育的股价步入下降通道。从40到20,未来很可能继续向下到18!

不过,长远看来——未来重回30的概率还是有的!这也是召声敢逆势加仓的原因!——公考、事业单位和考研招录持续增长,内卷的受益者——中公教育,未来必定不会缺席!

说实话,震荡行情下,价值投资中公教育,或许是一个不错的选择!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK