腾讯为何“跟自己人抢饭吃”

source link: https://www.36kr.com/p/1268156846936453

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“巨潮商业评论”(ID:tide-biz),36氪经授权发布。

作者 | 荆玉

编辑 | 杨旭然

腾讯控股(HK:00700)再次向电商赛道发起冲击。

5月17日,定位于社交电商的独立电商APP“小鹅拼拼”正式上线。此前小鹅拼拼曾经在微信小程序试水一年,此次则是正式进化为独立电商平台。

追溯腾讯做电商的历史,早在2005年腾讯就上线了拍拍网,成立时间仅仅晚于阿里两年。但在那个遍地是黄金的年代,拍拍网由于种种原因并未成功崛起做大,最后以股份置换的方式打包给了京东。腾讯彼时也被媒体普遍评价为“缺乏电商基因”。

之后的腾讯不再直接下场做电商了,而是变成了两条腿走路:一条是“资本”加“流量”的方式,将京东、拼多多、唯品会等不同电商平台揽入微信九宫格;另一条则是通过企业微信和小程序赋能B端客户,为商业提供数字化基础设施。

新的电商扶持策略很明显是成功的。腾讯此次选择再战电商的策略,也因此让不少人感到迷惑:资本+流量策略入局电商本已大获成功,为何还要亲自下场?

尤其是小鹅拼拼,其主打低价加“拼购”的特色,与腾讯投资的、同处社交电商赛道的拼多多、美团形成了直接竞争。但对于腾讯来说,即便如此也要直接参与其中。

01 不舍电商野心

虽然拍拍网在电商行业竞争中折戟中途退出,但腾讯依旧看好电商行业的未来潜力,始终未放弃布局电商的野心。

过去十多年多间,伴随着互联网的发展和渗透,电商产业成为了最为繁荣和景气的赛道之一。

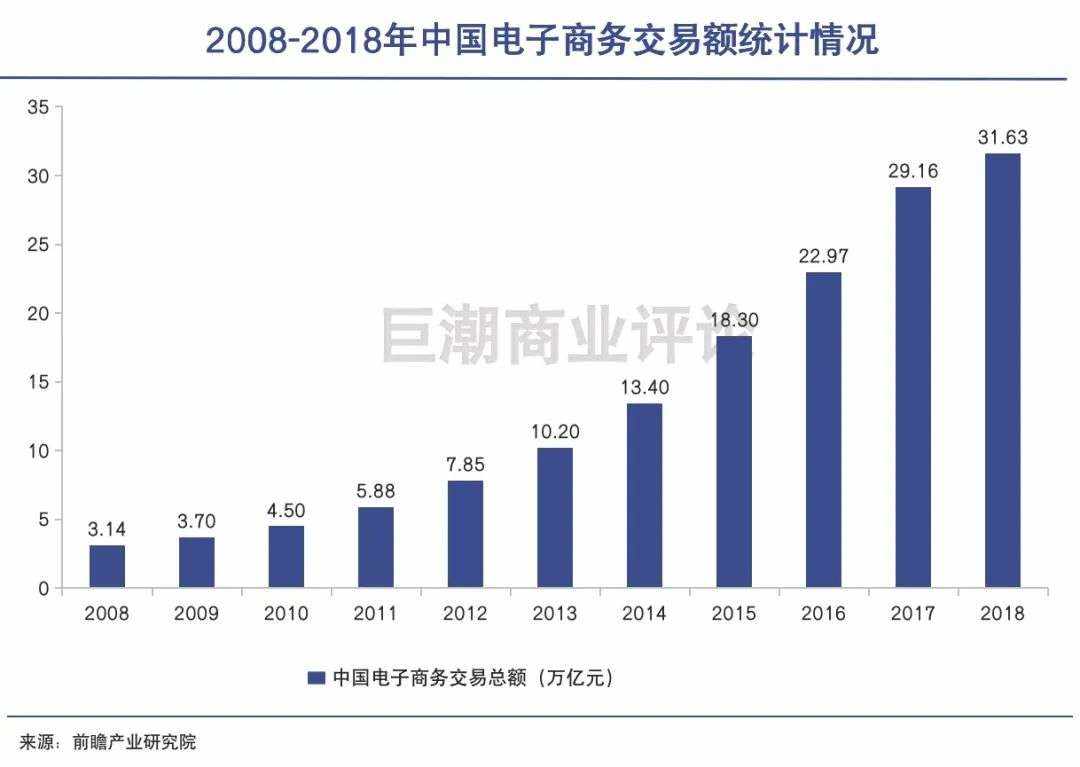

前瞻产业研究院数据显示,2008年中国电子商务交易总额仅仅达3.4万亿元。进入2018年底,中国电子商务交易总额超30万亿元,达到了31.63万亿元,2008-2018年十年十倍增长。

这样市场空间巨大且保持高速增长的黄金赛道,是大部分投资机构都无法忽视的。与腾讯合作密切的高瓴资本在过去多年间重仓电商行业,时至今日电商领域仍然是其第一大重仓领域。

以投资见长,拥有超强CVC的腾讯控股自然也不例外,除了投资电商企业获取回报之外,腾讯选择了依托微信、支付、小程序、云服务等能力,做电商赛道的基础设施赋能者。

简单来说,腾讯的做法是去中心化的,既不是做淘宝、拼多多式单纯的电商平台,也不是像京东一样的自营商品售卖,而是提供给每个商家一整套基于微信的智能零售工具,让商家可以自主通过工具直达消费者。财报显示,腾讯2019年微信数字商业GMV已超过8000亿元。2020年的GMV规模有望突破2万亿元。

通过投资京东、拼多多、快手、美团等企业,腾讯能够覆盖电商平台、自营电商、社交电商、直播电商、社区团购等多个领域;而布局to B的智慧零售业务满足了去中心化的电商、私域电商的需求。

腾讯吃到了不同阶段、多个领域的电商红利,但并未满足于此。

自2008年投资部门成立以来,腾讯凭借“流量”加“资本”的组合优势,投资了数百家企业。在外界看来,腾讯建立了一个庞大的“腾讯系”,与阿里投资的“阿里系”形成对垒之势。

尤其是其中的“反阿里联盟”——京东、拼多多、美团、唯品会,几家企业的市值之和已经接近阿里巴巴,也对阿里的新零售战略构成了威胁。

但实际上,腾讯并未对京东、拼多多、美团、唯品会实现控股,在各家的股权占比大小不一,也无法做到在董事会都拥有决定性的话语权。

所谓“造系”的说法,夸大了腾讯的地位和行业掌控力,资本获利不等于产业积累。尤其是对于体量较大的被投企业如拼多多、快手而言,这些企业背后的资本方和实控人都有各自意图,腾讯对其仍以赋能+获得财务回报为主。

最为典型的案例就是快手。腾讯是快手的最大股东,快手也被外界认为是腾讯制衡对手字节跳动的重要砝码,甚至有猜想“腾讯将倾尽一切力量支持快手追赶抖音”、“腾讯微视也可能会被打包作为资产并入快手”。但自去年年初以来,腾讯自己下场强推视频号。

拼多多也遭遇类似问题,从今年开始,微信已经正式封禁了来自拼多多的拉新、裂变等小程序的链接。有人调侃“腾讯狠起来连自己人都打”。

02 增长焦虑

腾讯并不存在所谓的跟“自己人抢饭吃”的矛盾,腾讯当前的战略还是源于自身发展的考量。

腾讯亲自下场做电商的举动,实际上始于去年4月推出小鹅拼拼微信小程序,这前后同时还布局了视频号、微信小商店、看点直播等一系列动作。

一般来说,大的互联网平台主要通过广告、直播、电商、游戏等几种方式来变现。尤其是在上市之后面临增长压力,平台几乎会用尽一切方式将商业化效率开发到最大。微信作为最具“网络效应”的社交平台,一直在强调张小龙的产品理念——用完即走、让商业化存在于无形之中,相对克制。

去年一次性祭出直播、社交电商、直播电商、视频号等几个大杀器,在巨潮看来,本质上都是腾讯对于微信这个拥有11亿MAU的超级平台的加速变现。求利的背后,则是腾讯正面临高基数的增长难题。

一方面,消费互联网行业用户的增长已经碰到天花板,而腾讯的流量正在被对手所侵蚀。

Quest Mobile数据显示,2020年12月,我国的泛娱乐用户的规模渗透率已经达到97%,然而各领域出现分化——短视频依旧增长,在线视频、移动音乐、手机游戏、数字阅读用户渗透都在下跌。月度人均时长上,短视频同比增长了近40%,数字阅读增长了21%、手机游戏增长了6.6%,在线视频、移动音乐则出现了下跌。

用户数量及使用时长是一个互联网平台的基本盘,也是一切变现方式的基础,而腾讯面临的问题是,用户数量已经增长到顶了,用户时长已经在被短视频侵蚀。但是出于张小龙对产品的追求、以及一直以来将其作为流量通道,其变现方式还未开发殆尽。

另一方面,是反垄断疑云迟迟未落地,资本市场担忧这将对腾讯的未来发展带来不利影响,因而压制其估值。

反垄断趋势下,腾讯生态将更加开放和公平,相比此前的做法腾讯自身的利益会相应受损。不过在靴子正式落地之前,对结果的预测很难做到准确。

具体来说,4月腾讯曾宣布一期投资500亿元(约占2020年净利润的30%)的可持续社会价值创新投资,用于基础科学、教育创新、乡村振兴、碳中和、公众应急等领域,这种公益性的投资占用大量资金,但短期内很难看到直接的利润回报。

一季报电话会议上腾讯管理层的表态则更加让市场担忧。其明确对2021年的利润增速给出了保守指引:0%-22%,且22%是小概率事件。

近期腾讯的股价从高位回调,是继2018年被市场质疑增长后,腾讯第二次遭遇投资者信心不足的难题。

腾讯控股股价表现(2006年至今)

一季报发布后,腾讯又宣布将增量利润全部用于加大主营业务投资,这与阿里的“在新财年将业务增长所带来的所有新增利润都投入到重点战略领域”的做法也是如出一辙。

03 再造几个巨头

如果说视频号相当于再造一个快手的话,小鹅拼拼则意在再造一个拼多多。

因此,我们看到一个难再继续保持克制的腾讯,试图通过加快商业变现、布局新业务来重回高增长,重获资本市场的信心。

最为典型的是视频号。从去年开始,微信一反佛系常态,自己下场强推视频号,同时动用社交关系链和推荐算法分发内容,在整个功能还比较粗糙的状态下迅速推开。

小鹅拼拼也是腾讯整体的新业务布局当中的一部分。不难发现,其主打的社交电商和和低价的特色,与拼多多、京东京喜等都处于同一细分赛道。如果说视频号相当于再造一个快手的话,小鹅拼拼则意在再造一个拼多多。

拼多多是基于社交关系的电商模式,其早期可以快速崛起得益于通过微信进行的社交裂变;而快手的崛起除了内容流量之外,得益于其去中心化和对社交关系的营造。在社交、流量方面,腾讯都具备天然的优势,是有可能跑通快手和拼多多的逻辑的。

不过,具备部分能力优势并不是成功的充要条件。即使在基本条件、能力相同的情况下,后来者想要冲击行业领导者的地位,也是困难重重。

视频号推出一年多以来,腾讯取得了一定的成绩,但距离抖快还有相当距离。第三方机构视灯研究院发布《2020年视灯视频号发展白皮书》显示,截止到2020年底,视频号DAU破2.8亿,平均用户日均使用时长19分钟。DAU与快手已经十分接近,但用户时长只有快手的1/5。

社交电商方面,腾讯尚未公布GMV、月活等数字。在一些业内人士看来,腾讯在商品供应链、推荐算法上存在不足。目前小鹅拼拼商品种类相对有限,价格相比拼多多也没有优势,正在加紧吸纳品牌商家入驻。

如果能从长期角度看,给予腾讯新业务以乐观的预期,视频号加社交电商两块新业务复制快手和拼多多,就足够带动腾讯的业绩上一个新台阶。

但是当下腾讯还没能拿出足够的成绩向资本市场证明,其能够成功复制快手和拼多多。尤其是反垄断疑云的笼罩下,资本市场当下选择根据短期的利润表现来评估腾讯的价值。

短期来看,无论是短视频,还是社交电商,如快手和拼多多,在业务开展前期都需要大量投入,承担不小的亏损,时至今日两家公司都尚未盈利。

即使有11亿MAU的微信流量池进行引流,视频号、小鹅拼拼等新业务也很难做到短期内有可观的盈利,对于腾讯整体也难有利润贡献。这与腾讯管理层在一季度电话会议上给出0%-22%的利润指引是一致的。

面对资本市场,腾讯和阿里当前的处境非常相似:传统业务很难再现高增长,新业务仍然在烧钱阶段,评估长期的战略投资回报还为时尚早,短期的盈利表现也不会很好看。

投资者选择暂时逃离,并非是真的看衰两家巨头,更多是在待时而动,直到新的关键信号和拐点到来。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK