获高瓴、红杉顶流机构入局,纳微科技突显价值稀有性

source link: https://www.gelonghui.com/p/468571

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

获高瓴、红杉顶流机构入局,纳微科技突显价值稀有性

原创 3小时前

8,325稀有性,突破国外巨头垄断的技术企业

在股市里,顶级投资机构的入局总会吸引市场各种关注。

近两年,高瓴资本在A股的聚光灯下掀起“金瓴效应”,它的一举一动备受市场关注。投资的公司因为拥有足够的市场话语权地位和优质的成长性,股价表现极为强势。

近日,纳微科技递交了招股书,并计划于在科创板上市。根据招股书披露,高瓴资本、红杉中国基金、华兴资本和药明康德等知名投资机构纷纷入股,可以看出具备完整医药产业链投资布局的高瓴以及CRO/CXO龙头药明康德,甚至红杉中国基金、华兴资本,给了纳微科技在未来发展背书,同时反映出它们坚定地看好纳微,下注纳微。

1、稀有性品种 ,突破进口垄断

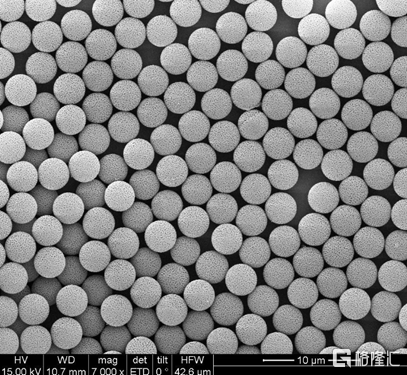

纳微科技是一家专门从事高性能纳米微球材料研发、规模化生产、销售及应用服务,为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料及相关技术解决方案的高新技术企业。也是目前世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一。

纳米微球,即纳米和微米级的球形粒子,由于其特殊的尺寸、结构和性能使其被广泛地应用于现代工业生产和生活的方方面面。微球虽小,但在很多产业都起了非常关键的作用,无论是生物制药、平板显示、食品安全检测、医疗诊断等都离不开微球材料。

比如在医药领域,功能性多孔微球几乎是所有生物药和天然药分离纯化过程中不可或缺的材料;也是药物质量检测用色谱柱核心填料。同时,微球作为药物缓控释的载体可以减小药物的毒副作用,增加药物的有效性,提高药品的质量。

长期以来,我国用于生物大分子药物或有机小分子药物分离纯化的色谱填料/层析介质微球等核心材料基本依赖进口,成本长期居高不下,限制了中国生物制药产业的发展,而且《科技日报》还把微球列为35项“卡脖子”技术之一,门槛与壁垒较高。

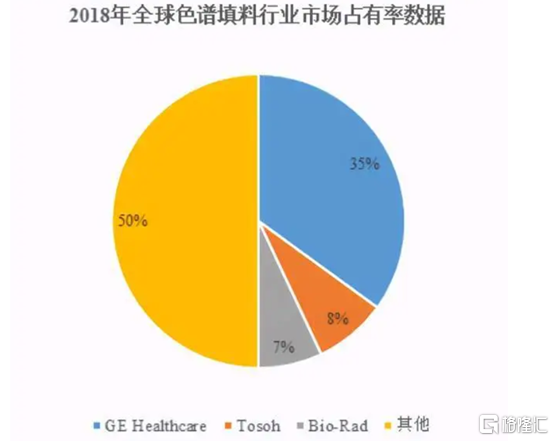

根据 MarketsandMarketsTM统计,2018年全球色谱填料行业市场规模为 19.78 亿美元,预计 2019 年市场规模为 21.18 亿美元,2024 年全球市场规模将增长至 29.93 亿美元,2019 年-2024 年的年均复合增长率为 7.16%。

虽然在未来中国色谱填料市场增速高于全球市场增速,但是行业长期以来一直被国际大型科技公司垄断。根据资料显示,全球色谱填料大半的份额也基本由大型厂商供应,市场份额前三名分别为美国GE Healthcare、日本Tosoh、美国Bio-Rad,市占率对应35%、8%和7%。

纳微科技自研的单分散色谱填料/层析介质打破了国外少数公司对相关技术和产品的垄断,凭借卓越产品性能出口国外,改变了以往中国单向进口的局面。并且,纳微科技主要拥有药物分离纯化微球材料及技术服务,药物分离分析色谱柱及相关配套,光电领域用微球材料,每年至少有8成的收入是来自生物医药行业。

而高瓴、药明康德的入局,也给了未来在医药领域更大的想象空间,再者,此次上市,可以说给了公司另一层发展机遇,向微球其他领域拓展创造机会。

在资本市场,具备稀有性特点的公司总会被赋予较高的估值溢价,比如去年上市医美第一股:爱美客,掀起了去年至今A股的“医美风”。公司的股价从上市到最新的交易日,累计涨幅超8倍。

可以说,纳微科技所处的领域,竞争对手均为跨国巨头,国内目前看不到对手,再加上公司技术先进性构筑的高壁垒,同样是一家稀有性的品种公司。

2、财务数据透析成长密码

据招股书披露,2018年至2020年,公司实现营业收入分别为8239.58万元、1.30亿元、2.05亿元,2018~2020年复合增长率为57.73%;实现归母净利润1465.99万元、2342.61万元、7269.28万元,年复合增长率为122.69%。。

结合公司当期经营状况及在手订单情况, 2021年1~6月,预计公司可实现营业收入1.42亿元至1.56亿元,同比增长81.46%~99.35%;可实现归属于母公司股东净利润4900万元至5400万元,同比增长105.46%~126.43%;可实现扣除非经常性损益后归属于母公司股东净利润4200万元至4600万元,同比增长110.97%-131.07%。

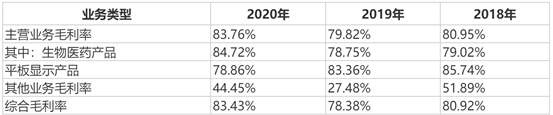

营收和净利润的高增长背后显示的是纳微科技的高盈利能力,2020年纳微科技的毛利率达到83.43%,这个数据放在A股足以排在前列。较2019年提高5.05%。同时,净利率2018-2019年在16.60%左右,2020年该数据飙升,达到35.56%。

维持高研发投入占比,近几年纳微科技研发投入占比累计达到21.28%,截至 2020年底,公司及其子公司拥有21项专利,均为发明专利。

近年来,得益于投资增加、经销模式创新与供应链产能提高,中国制药行业增长强劲,创新药与单抗类生物类似药的研发开始兴起。生物制药行业的进步、单抗药市场的显著发展,都成为刺激色谱产品需求增长、推动色谱行业市场发展的积极因素。根据Frost & Sullivan的预测数据,生物药市场规模将于2030年达到1.3万亿元,中国生物药市场2014年至2018年、2018年至2023年的复合增长率分别达到或预计将达到22.4%和19.6%;中国生物药中PD-1和PD-L1抑制剂市场2019至2024年预计复合年增长率高达67%。

生物医药企业客户对供应链的安全稳定有着极高的要求。分离纯化用的色谱填料/层析介质产品涉及精细化工生产过程,产能建设周期长。 纳微科技新建的常熟生产基地于2020年12月开始试生产,形成苏州工业园区+常熟新材料产业园规模化生产供应能力,适逢中国生物药爆发增长的历史机遇,公司将迎来高速成长期,实现市场份额和品牌影响力的大幅提升。

对于投资来说,关键是站到正确的一边,回避被颠覆式创新颠覆的企业或者行业,拥抱颠覆式创新。”

正如纳微科技董事长江必旺说道:“很多“卡脖子”技术往往都是技术门槛极高,不是靠短期砸钱砸人可以突破的,而是要砸时间。正是由于纳微提前十多年就开始准备相关技术和产品,我们今天才有机会可以替代进口。

作为拥有突破国外垄断潜力的创新型企业,同时又具备资本市场价值稀有性的特点,支撑纳微科技估值溢价的优势。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK