48万家奶茶店,为啥大部分都不赚钱?

source link: https://www.huxiu.com/article/431960.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

48万家奶茶店,为啥大部分都不赚钱?

最近新茶饮的负面事件频发。马伊琍代言的“茶芝兰”涉及“套路加盟”合同诈骗案,涉案金额高达7亿元;郑恺代言的“茶主播”疑似虚假招商;蜜雪冰城个别门店被爆出篡改已开封食材的日期标签,使用过期冰淇淋、牛奶等食材。千亿新茶饮市场,开始从狂热,转向焦虑。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:李艳,头图来自:视觉中国

一、80%的奶茶店日入不到150元

“和一个兄弟,一人拿出30万,加盟了一家奶茶店,一直在亏,我该怎么办?”一位在上海的奶茶加盟商在知乎上发帖求助。

不只是他的奶茶店一直在亏,同一条街上还有很多家奶茶店都在死撑。“如果撤出来,投进去的钱就血本无归了。太迷茫了!”

这并非是个案,不赚钱的奶茶店已是一个普遍现象。美团数据显示,截至2020年6月底,我国新制茶饮门店数量大致在48万家左右。但是,其中有80%日入不到150元。

甚至连头部企业也未能幸免。很多人认为头部企业拥有品牌议价能力,盈利是自然的,但今年年初奈雪提交的招股书,让大家看到的是,即使是头部茶饮品牌,也很难赚钱。

招股书显示,奈雪三年营收57亿反亏1.38亿,2020年净利润448.4万元,整体利润仅为0.2%。

看似庞大的奶茶市场,其实已经处于供大于求的饱和状态。

根据中商产业网数据,从2016年下半年开始,奶茶店关店数量已经开始超过开店数量,2017年上半年关店数量是开店数量的1.3%,平均亏损十万元。另据《2020 新式茶饮白皮书》,至2020年11月30日,停止营业的茶饮企业超13万家,占茶饮行业企业总数的43%。

那么问题来了:

奶茶毛利那么高,奶茶店为什么不赚钱?

为什么奶茶生意越来越难做?

奶茶品牌接下来的突破点在哪里?

二、毛利50%,月净利竟然只有2000

为什么看似“暴利”的茶饮行业,大多数都不赚钱呢?这与高成本息息相关。

1. 高昂的房租

先不说加盟一家奶茶店前期需要硬性支出的加盟费动辄就要几十万,好的开店选址也需要对应高昂的租金。据了解,喜茶面积100平米以上的一线城市大店,其场地成本占每月固定成本的近30%,这远不是一般街边店能比的。

2. 水涨船高的人力

今年年初,人社部等三部门正式发布了18个新职位,其中包含“调饮师”,通俗来说,就是制作奶茶的店员。这意味着,茶饮行业对从业人员有了更高的要求,而在成本上也将付出更多。据了解,喜茶整个吧台的员工数量通常不会少于6~10个,这些人分工协作,共同完成一杯奶茶的制作。如此下来,在喜茶一线城市的大型门店,每月的人力成本就在27万左右,占每月固定总成本的60%左右。

3. 品质升级的原材料

十年前,一杯奶茶的成本大概在一两块钱,而这几年流行水果茶,原材料也随之升级。一杯售价10元的奶茶,成本就已经涨到三四块钱了,更别说其他鲜奶芝士类的奶茶,成本会更高。如果是加盟店,就必须得向加盟品牌购买原材,但大多数的品牌方,又都是靠赚取原材料差价来获取利润,那么加盟店就更难赚到钱了。

沙野轻食创始人曾在知乎上分享自己当时开奶茶店失败的经历。她表示,自己在一线城市某步行街开了一家奶茶店,房租每月2万左右,招聘了4名员工,月薪3000元。最好的销售额是一天卖了200杯,单杯均价12元,毛利50%。以每天200杯的理想情况,一个月6000杯,平均每杯的毛利只有6元,一个月总共能赚到毛利6000×6=36000元。营收减去月租和人工,就只剩下4000元,这4000元中还要去掉2000元的水电费,最后到手的也就只有2000元,算是净利润。

所以,即使一天能卖200杯饮品,也还是会亏本。因为房租、人力成本,甚至原料涨价任何一项都是硬性支出,会直接影响门店的经营成本和利润。

三、茶饮市场呈现“两极分化”

我们来看看茶饮市场现在的竞争格局。

第一梯队上,喜茶、奈雪基本牢牢占据新式茶饮的高端市场,蜜雪冰城牢牢把控低端市场。头部品牌在产品研发、数字化、门店规模等方面,具备系统竞争力,且不断优化产品与服务,拥有更强的用户粘性。

第二梯队,主要是腰部品牌,如古茗、书亦烧仙草、茶百道、沪上阿姨、甜啦啦等。这些以加盟模式跑出千店规模的品牌,也都开始发力品牌化运营,增强竞争力。

“两极分化”的趋势,让奶茶生意越来越难做。

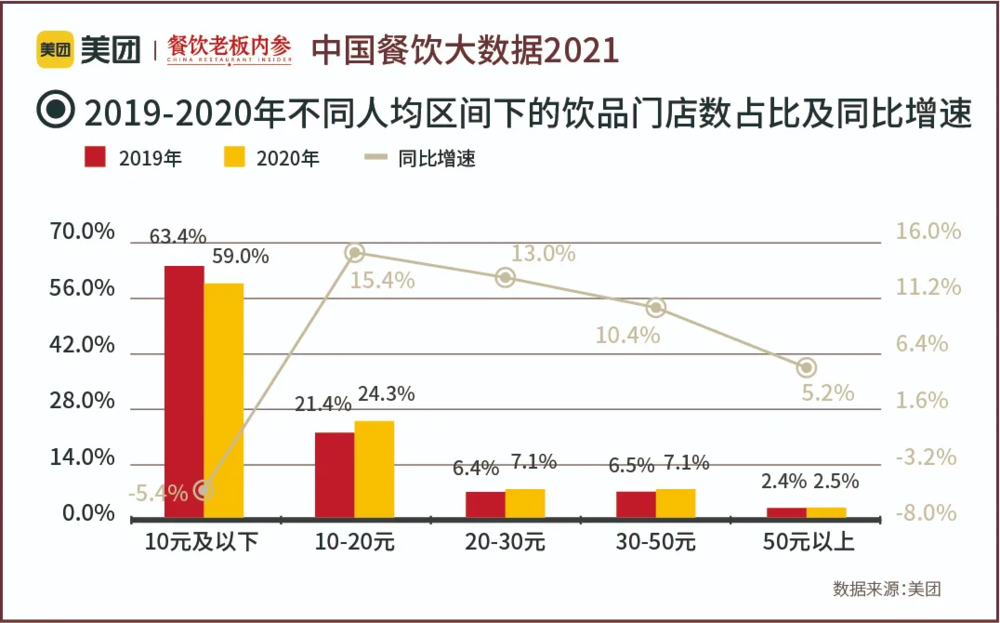

低端市场依然是奶茶的大盘。根据《中国餐饮大数据2021》,2020年,10元以下的饮品门店数量占比仍有59%。

这块市场,主要由人均8元的蜜雪冰城占领。蜜雪冰城起初是在步行街每隔20米开一家店,甚至一个十字街角就有3家门店。通过这种“包围式”开店,如今蜜雪冰城已拥有近15000家门店,预计今年年底门店数将达20000家。

不仅是蜜雪冰城,古茗、甜啦啦等千店茶饮品牌也积极进击下沉市场。内参君曾在一个福建的县城商业街看到30多个茶饮品牌涌入厮杀。古茗、蜜雪冰城的门店人潮涌动,而开在隔壁,或不远处的非品牌化运营的茶饮店,顾客却寥寥无几。

正是因为门店数量众多的茶饮品牌下沉,推动了整个茶饮品类人均消费额的下降。茶饮赛道的人均消费金额从18元下降到16.2元。下沉市场越来越低的价格,越来越薄的利润,只能依托供应链向精细化管理获得效益。对于一般企业来说,实现难度颇大,因此小品牌的生存空间更是被压缩。

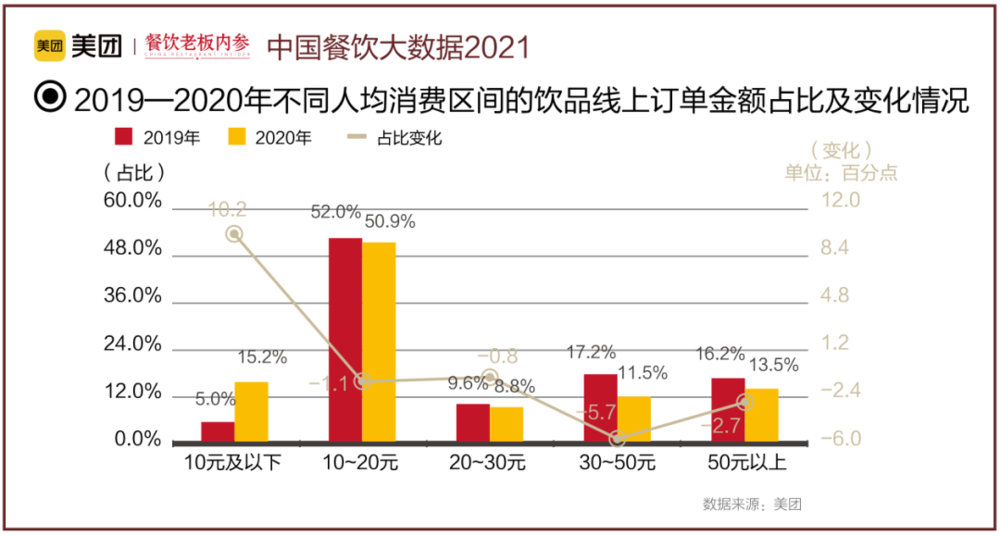

在高端市场,竞争已经比较饱和。根据数据,2020年20元以上的饮品店占比均是增多,而订单金额占比却都呈现下降趋势,尤其是30~50元区间的占比下降了5.7%。说明店越开越多,但收入却没有随之增高。

成本高是难盈利的一个重点,一线城市的房租、人力成本,都是其他城市难以比拟的。但是,高端品牌又必须占领一线市场,甚至为迎合消费者更多新追求,如社交场景等,其相应的成本投入也在飙升,留给这些品牌的盈利空间更是有限。前面我们也提到,奈雪在2020年,净利润448.4万元,整体利润仅为0.2%。

茶饮市场呈现两极分化,奶茶品牌之间的内卷,封杀了新品牌成长空间。缺少品牌力的茶饮店,以后的日子会越来越难过。

四、不赚钱的奶茶店何去何从?

奶茶品牌虽然拼杀相当激烈,但目前来看,还没有哪个品牌具备能把对手置于死地的能力。无论是喜茶、奈雪,还是蜜雪冰城、书亦烧仙草等,都已经具备了一定的市场抗风险能力。

尤其是资本的加入,更是为品牌的发展提供了一层保障。2020年喜茶完成C+轮融资,估值超160亿元;2021年奈雪的茶完成C轮融资,估值20亿美元,并在除夕夜提交了IPO申请;蜜雪冰城在上一轮融资过后,估值也已超过200亿元。古茗、沪上阿姨、七分甜等腰部品牌也相继接受资本投资。

头部品牌一边用规模“清场”,规范市场;一边用创新的方式方法,争夺新的市场空间,并且是按梯队竞争,分区域作战。可预见的是,茶饮市场很大可能会进入“战国时代”,未来五年将继续保持高速成长态势。

而新式茶饮未来竞争主要在哪里?

一个是供应链,随着门店的增加,如何向供应链要效益,通过供应链提升门店盈利能力,将成为重中之重。

第二个是资本化,看谁在资本市场跑得快,谁能不断拿到融资,就能在竞争中有较大获胜几率。所以我们看到,无论是喜茶、奈雪还是蜜雪冰城,都在资本化的道路上动作不断。

目前,头部品牌也没有谁能真正“独占鳌头”,而其他品牌更是在夹缝中生存。在内参君看来,新式茶饮的赛道有可能会复制火锅赛道的经验:出现连锁化率极高、供应链协作能力极强、管理效率极高的大企业、大品牌。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:李艳

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK