焦点分析|互联网用户增长见顶?王兴:我不认输

source link: https://www.36kr.com/p/1243932154301448

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文|董洁 编辑|乔芊

"增收不增利"的确成了2021年互联网巨头财报的主旋律,前有阿里,后有京东、拼多多,当然美团也没逃过。

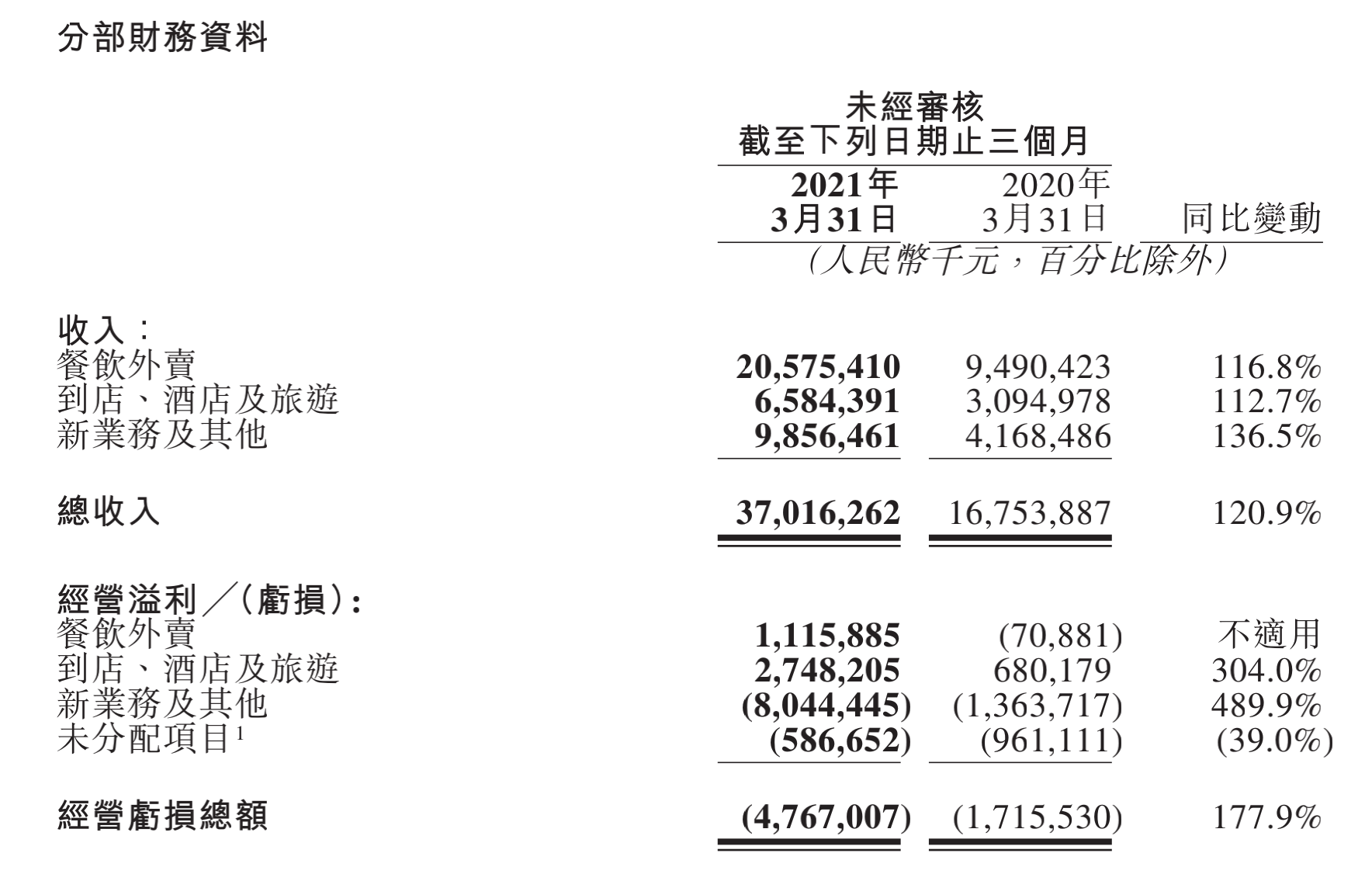

5月28日港股盘后,美团发布2021年一季度财报,营收同比大增120.9%至370亿元同时,Non-GAAP下经调整净亏损也达到了38.92亿元,双双超出分析师预期。

考虑市场对于美团加码社区团购的亏损忍受度,美团本季度的财务表现是相当惊艳的,无论是餐饮外卖还是到店酒旅业务都在Q1强势反弹。更让人惊喜的是,美团单季度实现近5900万的活跃用户新增,让其一举成为中国单季度用户增量最大的互联网平台,超过了拼多多、阿里和京东同期的3500万、3200万以及2800万的新增用户数。

其中,社区团购带来的下沉用户功不可没,王兴在财报会上表示,5900万中有一半是社区团购贡献,另一半则由买菜、闪购、单车等新业务以及外卖贡献。

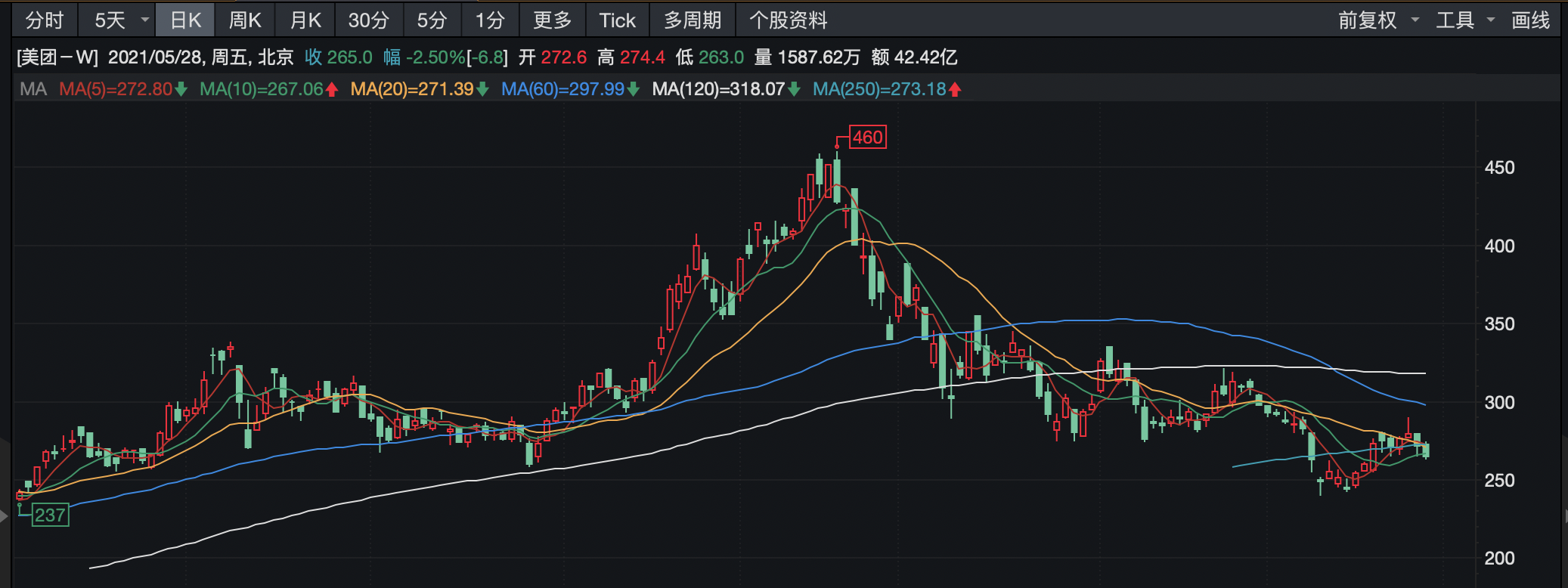

但市场对此的表现较为冷淡。过去两个交易日美团股价跌幅均近3%,考虑拼多多此前超预期财报表现下,股价次日收盘仍大跌近6%,下周一开盘,美团股价表现或许仍不乐观。

美团股价表现

但还是如我们之前强调的,在主流互联网巨头进入新的投入期后,我们需要一分为二的看待美团这份一季报。在主营业务上,美团似乎没有受到反垄断的波动影响,尤其是餐饮外卖业务在一季度市占率继续提高,而正因为有了这份底气,才让美团可以大胆得投入到社区团购的烧钱大战中。

不能再稳的主营业务

能实现同比120%的营收增长,美团的餐饮外卖和到店酒旅业务都功不可没。

一季度美团餐饮外卖业GTV同比增长99.6%至人民币1427亿元,营收205.75亿人民币,同比大增116.8%,同期,饿了么+口碑(含餐饮、非餐外卖以及到店业务)整体的收入只有72亿,从收入占比角度看,美团外卖的市占率进一步巩固。

在去年因为疫情跌入谷底后,餐饮外卖业务在本季度强势反弹,尤其在单量层面,同比增长达到了110%,达到了29亿单,相当于每天送出超3200万单。不过因为去年疫情高客单订单比重较大,本季度美团外卖的客单价同比下滑5.5%。

外卖收入超出预期,得益于本季度的外卖变现率的改善,同比提升近1%至14.4%,由此带来的经营溢利也达到了11亿元,去年同期则为亏损0.7亿,经营利润率则由-0.7%升至5.4%。在去年因疫情原因,给予交易用户补贴及品牌商户入驻扣点优惠后,本季度美团在用户和商家补贴上均有所减弱。

订单体量的持续加大,外加变现率拉升超预期,也带来了本季度单笔外卖利润的提升,0.38元/单的利润成为了仅次于去年Q2的利润表现,成为了历史第二高。

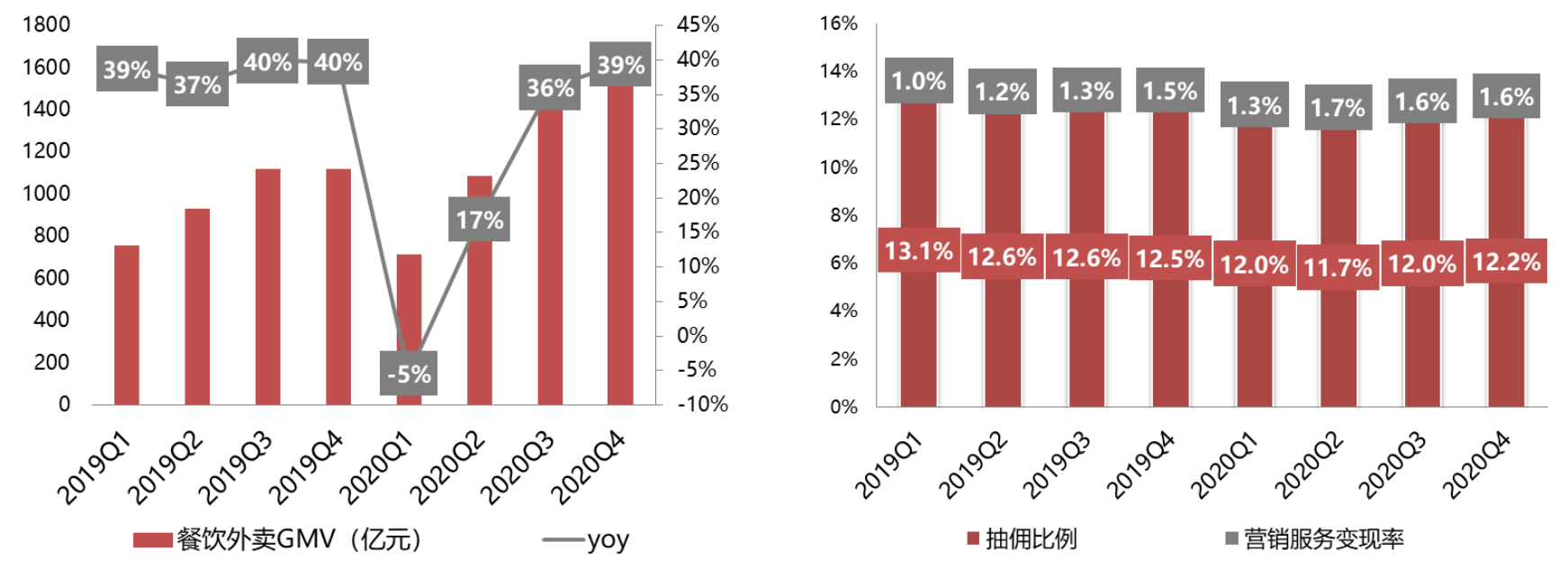

此前外界一直质疑美团高佣金抽成,但通过财务数据我们发现,从2019年-2021年,美团餐饮外卖各个季度的佣金率变化并不大,而且在2020年还有下降之势,反之,美团一直在试图通过提升广告商户的占比来提升外卖的毛利率。

美团餐饮外卖业务佣金率和广告变现率表现 来源:中信证券

从去年开始,受疫情影响,美团就已经在发力以往并不亲睐外卖业务、但在消费着心中有着极高地位的大KA商家。在实行新的费率改革后,预期美团未来佣金率提升的空间并不明显,而通过优化规模不经济的远距离低客单订单,转而把握品牌餐饮的高客单和高广告预算,将成为接下来美团业务的重点。

到店酒旅的业务表现同样惊艳。一季度实现收入65.8亿,同比提升112.7%,经营溢利更是达到27.8亿,净利润率近42%,与去年四季度旺季的28亿相差无几。尽管就地过年一定程度上影响了酒店业务的发挥,但财报显示在一季度美团高端酒店夜间订单量依然突破一亿门槛。

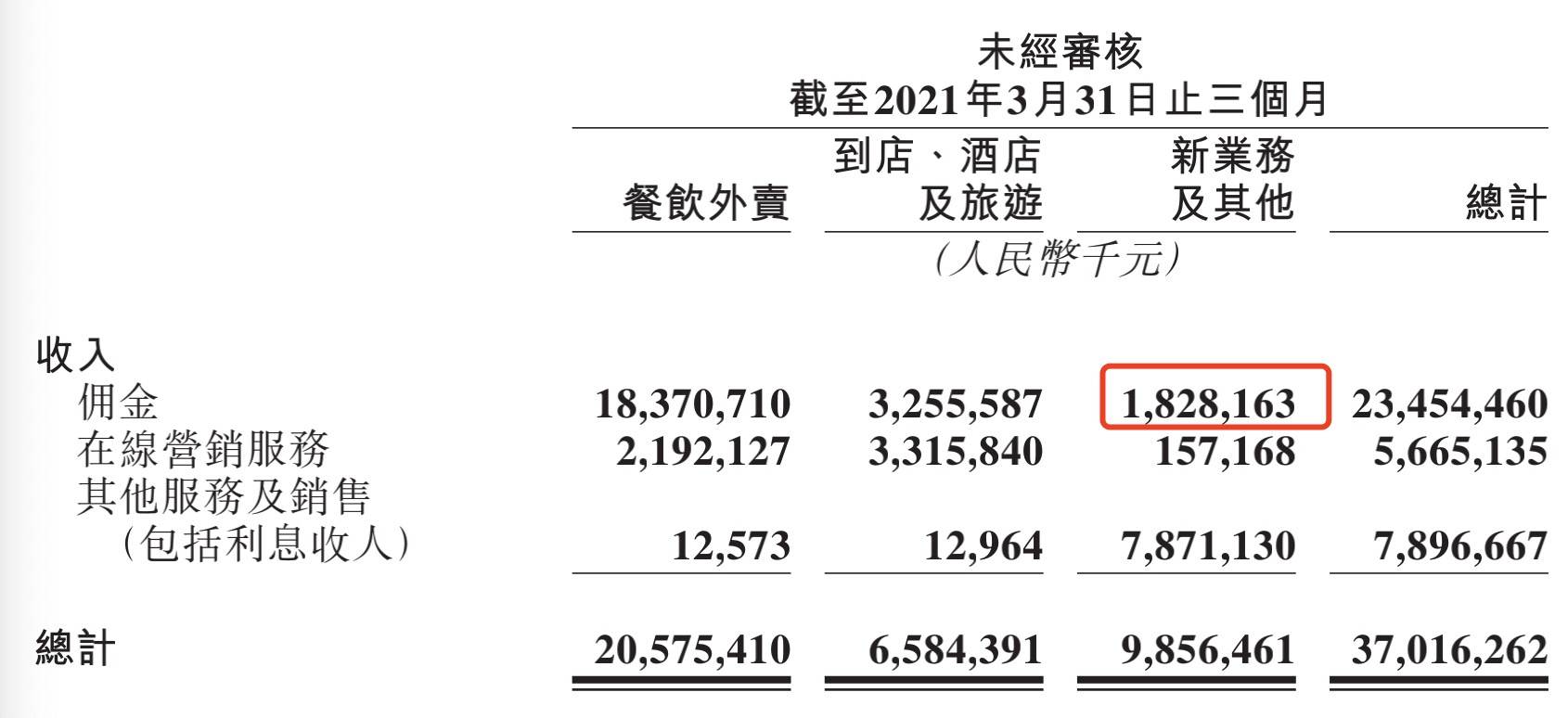

近66亿的到店酒旅收入中,佣金和在线营销收入占比各一半,其中佣金收入同比暴增172%,就地过年带来的积极效应明显。此外,到店广告(到店综合、到店餐饮等)收入增长也达到了76%,两年收入的复合增长则超过30%。

美团各业务类型收入表现

新业务成效明显

80亿亏损,81.6%的亏损率,这就是本季度美团在新业务上交出的答卷。尽管亏损超出预期,但社区团购等新业务给美团带来的积极效应正在展现。

尤其是在新增活跃用户数上,单季度净增近5900万就是例证。本季度美团在销售和营销上的开支是72.06亿,同比飙涨125%,折算下来,单个用户的获客成本在122元左右,相对比拼多多一季度的获客成本则超过了181元。

与多多买菜采取平台模式一样,美团优选的收入同样来自于交易佣金。

36氪采访多个美团优选的供应商和一线调研机构得出结论,美团优选的佣金大约10%,目前美团优选后台采取竞价供货,供货商普遍按照15%-17%加价率供货给平台。比如某个单品的供货价是100,但美团优选的零售价会在115-117,理论上美团优选有15%左右的佣金率,但因为补贴等因素,目前整体佣金大概在10%左右。

另据36氪从知情人士处获悉,一季度美团优选的日均单量大约1800-2000万,件均格7元左右,对应的GMV大约是120亿,按照10%的佣金率,对应12亿营收。也就是说一季度近100亿的营收中,其实美团优选贡献的收入并不多,而据财报披露,新业务一季度总的佣金收入为18.2亿。

美团各类型收入细分

此前,36氪曾报道了各家社区团购平台的2021年的GMV目标,但目前进展均不顺利。按照美团优选2000亿的GMV目标,如果保持7块客单价不变,其在四季度的单量要冲刺到7000万单左右才有可能实现,而36氪从相关知情人士处得知,目前美团优选的单量也只能维持在2500万单上下,多多买菜则达不到2500万单。

为了冲刺GMV,多多买菜在近期推出了类似于美菜的新业务,为小B商家提供大规格、高客单的商品,供应链则主要来自于拼多多主站,这被视为急功近利的做法,而其消极影响也在展现。据了解在广东部分地区,因为大规格、超重产品比例过多,网格仓爆仓现象严重,并出现了履约问题,不过目前美团优选尚没有推出类似的举措。

在财报会上,美团CEO王兴透露,5900万的新增活跃用户中,有一半是社区团购贡献的,而美团优选的目标则是在未来几年为美团带来3-4亿新增用户。

按照本季度5900万的新增用户看,这一目标似乎不难实现,但考虑补贴过来的用户使用粘性,这个背后考验的不仅仅是钱的问题,对供应链的把控,组织管理的要求都相当重要。据36氪了解,在部分社区团购巨头内部,从外部挖来的“兴盛、十荟团帮”和公司内部团队,已经在管理上出现风格差异,导致业务摩擦越来越重。

总结下来,美团能在本季度实现营收大爆发,八个字“败也疫情,成也疫情”,但新业务的亏损也的确超过预期。综合反垄断的处罚结果还没落地以及社保阴云,短期内美团股价或许仍将承压,但从长期逻辑看,如果美团拿下社区团购一战,其护城河或许将很难被攻破。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK