为什么小散自己轮动可转债可以很容易战胜可转债基金?

source link: https://xueqiu.com/6146592061/180543744

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

为什么小散自己轮动可转债可以很容易战胜可转债基金?

作为业余投资者,直接买股票要战胜专业的基金经理是一件非常难的事情。但在可转债投资上战胜专业的基金经理还是一件有可能的事情。为什么这么说呢?

首先我们看股票的选择,不管用PE还是PEG还是DEF等,我们很难准确的给一个股票估值。我们对一个企业的了解,也没有那么多专业的知识来支撑,4300多个股票,4300多份年报季报,还有铺天盖地的信息,我们小散根本无法和专业的基金经理相比。实际上的收益也是如此,如果单算今年的股票投资,我也跑输了很多基金。

但可转债情况不一样。我们先看一下对比的结果:

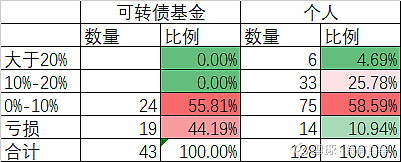

这是今年可转债基金和我自己群里的粉丝们的可转债收益的对比。一共43只可转债基金,最高收益率是华商可转债基金,今年是7.56%;最低是宝盈融源可转债基金,今年亏了13.13%。收益率在0%到10%的24只,比例是55.81%,亏损的19只,比例是44.19%,没有大于10%收益率的可转债基金。

再看我们群里128个粉丝们的调查,4.69%的人今年可转债收益率大于20%、25.78%的人收益率在10%-20%、58.59%的人收益率在0%-10%之间,亏损的只有10.94%的人。

如果对比盈利的比例,可转债基金盈利的比例是55.81%,而个人直接投资可转债盈利的比例高达89.06%,远远超出了可转债基金。

有人会说投票的存在幸存者偏差,有人说你的粉丝不代表所有可转债的投资者。当然有这样的原因。下面我再来解释其中的道理。

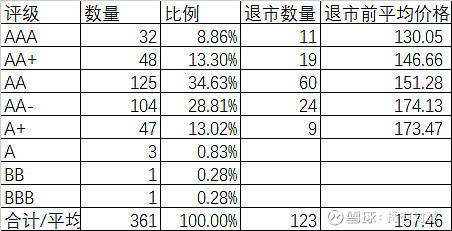

我们先看看目前361只可转债的信用等级的情况:

AA等级的最多,占了34.63%,其次是AA-,28.81%;AA+,13.30%;A+,13.02%;AAA,8.86%,A、BB、BBB数量非常少。但我们再来看退市可转债的数据,最高等级的AAA,退市前平均价格是130元左右;而等级相对最低的(已经退市的目前还没有A、BB、BBB)AA-和A+,平均退市前的价格大约是174元,比等级最高的AAA高了整整44元。

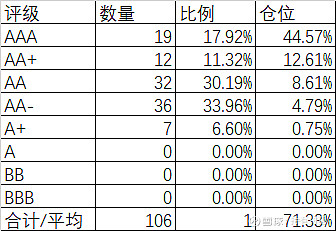

我们再看一个今年表现最好的华商可转债基金,它一共持有106只可转债,虽然AAA等级的可转债只有19只,比例并不高,但市值的比例高达44.57%,而整个可转债的仓位也就是71.33%,也就是说一半以上的仓位都在等级最高的AAA,退市前价格最高的AA-和A+,仓位只占了5.54%。

可转债的逻辑真的和股票不一样,烂股好债,好股烂债,确实不是一句瞎话。上面的数据支撑了这个观点。

另外可转债因为是一个小众品种,成交量非常不均匀,因为是T+0,所以有日成交几十亿的可转债,也有只有几十万的可转债,以小散最多使用的双低策略为例,今天收盘前20名里,就有文科转债、孚日转债、海波转债、白电转债等日成交额不满千万的。这样成交量的品种,小散们进出足够了,但对基金而言很难操作了。

另外最重要的一点,可转债的价值是非常透明的,价格或者ytm代表债性,转股溢价率代表股性,不用研究个股只要抓住这两个双低就可以有很好的收益。双低或者基于双低各种变形的公式都能很好的给可转债估值,难度远远小于股票。而专业的基金经理基于风控不能多买低等级的可转债,是可转债基金无法取得高收益的致命命门。

总之,在股票里和专业的基金经理去比,就好比在大平原里和机械化部队去PK,很难有高的胜率;但在可转债这个天然对小散友好的品种上,就好比游击队进了大山里,对方再好的机械化部队都无法施展开。

小散们,珍惜市场给我们这个礼物吧。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK