中信明明:政策纷至沓来,城投何去何从

source link: https://www.gelonghui.com/p/466304

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中信明明:政策纷至沓来,城投何去何从

1小时前

4,235本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

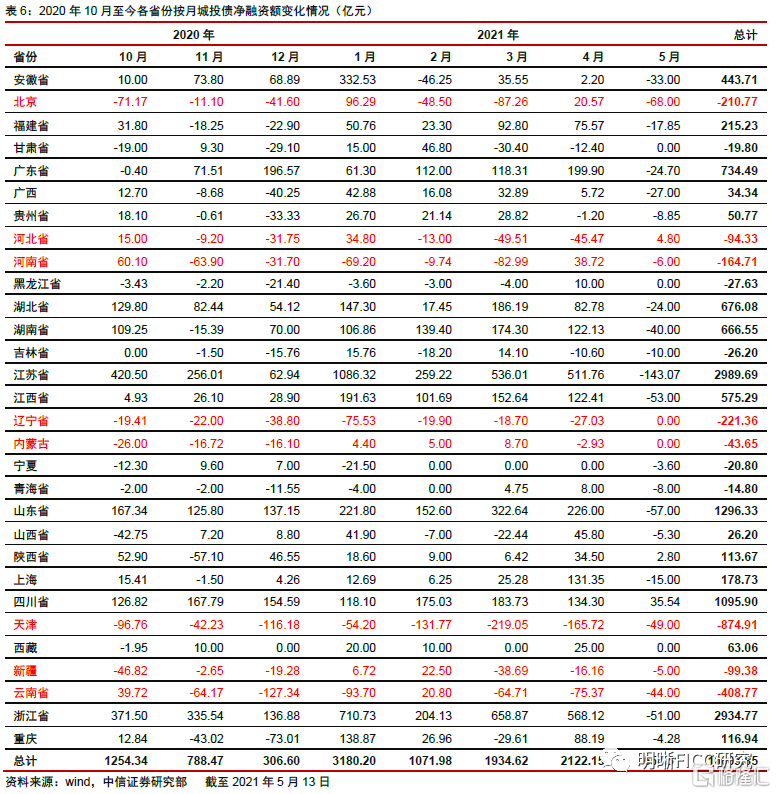

去年10月至今天津、云南、辽宁和河南等省城投债净融资下降较多。

核心观点

随着监管部门对债券市场“查缺补漏”,我们看到年初以来围绕城投和债务监管的政策纷至沓来。与历史上政策表态及市场表现相比,此次有什么异同?我们梳理了历史上三轮城投监管政策收紧和一二级市场变化,以供投资者参考。

历史上三轮政策收紧对市场的冲击。2014年政策前松后紧,9月纲领性文件国发43号文出台,再度引发市场关注,标志着监管层全面部署加强地方政府性债务管理,同时核心目的在于切实厘清地方政府与城投平台关系,此后监管层陆续发文限制城投融资扩张。2016年下半年开始,政策进入以堵暗道为主的阶段,监管加码体现中央治理地方政府债务的决心。四季度市场对城投预期悲观,利差和收益率大幅上行,AA级城投利差从10月最低点至年末上行超过80bps。2017年,金融和地产市场迎来强监管。政策密集出台,去杠杆、防风险成为主题,城投利差全年呈稳步上升趋势。

2020年10月以来城投监管政策收紧,城投利差反应却相较历史钝化。国务院5号文、公司债新规和政治局会议均旨在遏制隐性债务增量,防范化解地方政府债务风险,政策表述也较为严厉。而此轮政策收紧对于城投利差的冲击相较历史上则较为缓和,整体城投利差的变化更为钝化。一方面在2020年疫情期间城投大量发行之后,市场对于逆周期调节结束的预期较为充分,城投债利差在达到较低历史分位数水平之后有估值回调预期。另一方面在当下风声鹤唳的信用债市场,城投债仍是相对较为安全的资产。

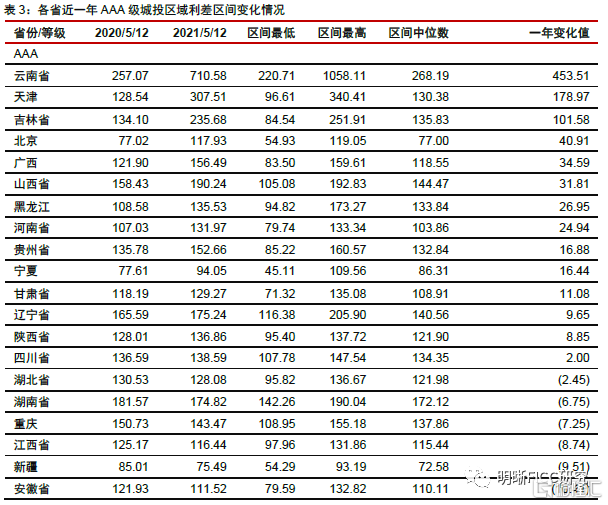

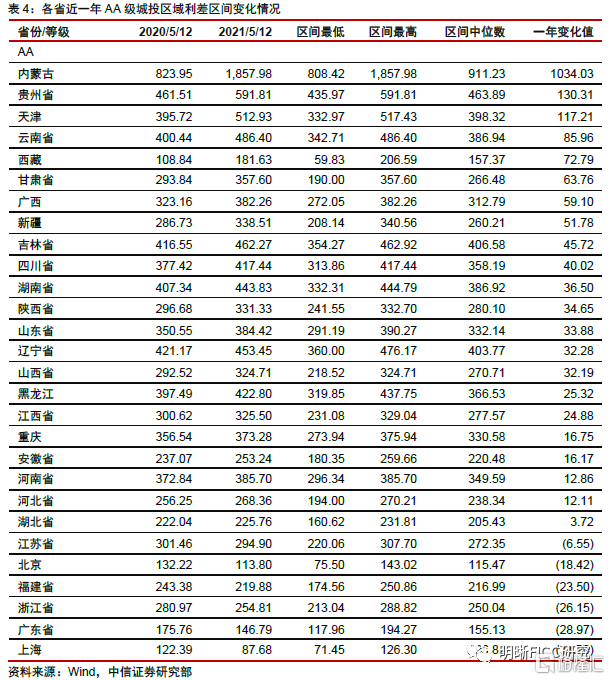

对比近一年各省区域利差,云南、天津和吉林增幅明显。观察全国各省近一年来AAA高等级城投区域利差区间变化的情况,区间中位数最高的是云南省,为268bps,且一年变化值也增加最多,近一年以来AAA级城投利差上升454bps。区间中位数最低的是上海的50bps,一年以来利差下降最多的是山东省,下降24bps。各省近一年AA低等级城投区域利差,内蒙古、贵州和天津增加最多。梳理全国各省近一年来AA低等级城投区域利差区间变化的情况来看,区间中位数最高的是内蒙古,为911bps,且一年变化值也增加最多,近一年以来AA级城投利差上升1034bps。区间中位数最低的是上海的97bps,且一年以来利差下降也最多,下降35bps。

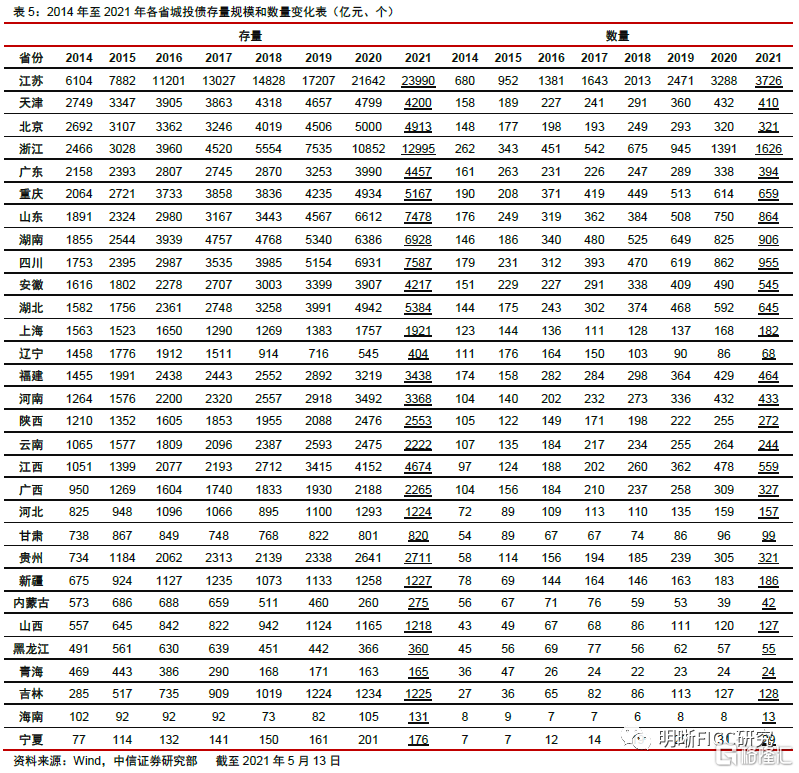

2014年至2021年,各省份城投债存量规模情况。江苏头部地位稳定,浙江、北京、广东等城投债存量规模较大省份近年来持续保持规模稳定居前。值得注意的是,天津近年来城投存量规模下降较为明显,而山东、四川、湖北和江西等省份的城投债存量规模则持续稳步上升。去年10月至今天津、云南、辽宁和河南等省城投债净融资下降较多。国企风险事件以来,天津区域的城投净融资下降875亿元,其次是云南合计下降409亿元。其余如东三省地区、河南省和新疆、青海、宁夏等西部地区城投净融资额均有减少。

城投利差终将走向分化,择券思路契合政治经济学。随着经济逐步企稳,逆周期调节逐渐褪去,城投面临的政策环境也将再度迎来考验:国常会提出降低政府债务率,直指隐性债务管控;国务院国资委下发地方国企债务管控指导意见,同样指出要保持合理债务水平;财政部表态下市场对“失去清偿能力”的理解见仁见智。总的来说,逆周期调节和疫情下迟到的城投政策收紧已经来临,这也预示估值调整的风险正在加大。但不可否认,经历了十余年的政策冲击,市场投研已走向成熟,区域利差也将分化。我们认为市场没有平白无故的“信仰”,城投也没有不可打破的“属性”,遵循基本面的价值挖掘仍是核心法则。

风险因素:风险传染导致负反馈,监管政策再度收紧,资金市场利率上行,再融资难度加大等。

近期针城投和区域债务严格监管的政策接二连三,与历史上城投政策变化相比,此次收紧影响几何?市场面对冲击又有怎样的表现?本次我们梳理城投的监管政策和一二级市场变化,供投资者参考。

城投政策的高确定性收紧 政策轮动转向收紧

在债务周期视角下,地方政府的债务扩张和收缩反映了经济周期的波动。在地方政府债务上升的过程中,债务融资支持基础设施投资推动经济的发展,接着由于债务压力带来需求增长放缓。在债务扩张周期,政策宽松,流动性充裕,债务和杠杆上升速度加快,引发一轮去杠杆。2015年的宽松周期到2017年的去杠杆防风险即是例子。紧缩周期后的经济增速下行又引发了基建投资带动经济的需求,进而开启新一轮城投宽松周期。

经济企稳,逆周期政策退出,城投政策收紧是估值调整的直接先导因素。近年来城投融资政策偏宽松,除了大幅增加的城投债净融资之外,还体现为首次发债城投平台的增加,以及存量城投债的层级下沉。2018年下半年开始,城投平台进入新一轮政策宽松期,政策强调保障融资平台合理融资需求,加之近年来对于稳投资稳增长的需求,城投发行规模显著提升,“抗疫”推动的逆周期调节则延续了这一宽松环境。随着经济逐渐回归常态,地方债务管控的优先级将会再次回归,在低层级城投利差极致收敛、保护垫不足的环境中,估值风险亦在酝酿。

城投利差终将走向分化,择券思路契合政治经济学。随着经济逐步企稳,逆周期调节逐渐褪去,城投面临的政策环境也将再度迎来考验:国常会提出降低政府债务率,直指隐性债务管控;国务院国资委下发地方国企债务管控指导意见,同样指出要保持合理债务水平;财政部表态下市场对“失去清偿能力”的理解见仁见智。总的来说,逆周期调节和疫情下迟到的城投政策收紧似乎要来了,这也预示着城投债估值调整的风险正在加大。但不可否认,经历了08年至今的政策周期冲击,市场投研已走向成熟,区域利差也将分化。我们认为市场没有平白无故的“信仰”,城投也没有不可打破的“属性”,遵循基本面的价值挖掘仍是核心法则。

城投高低等级的利差变化 历史上三轮政策收紧对市场的冲击

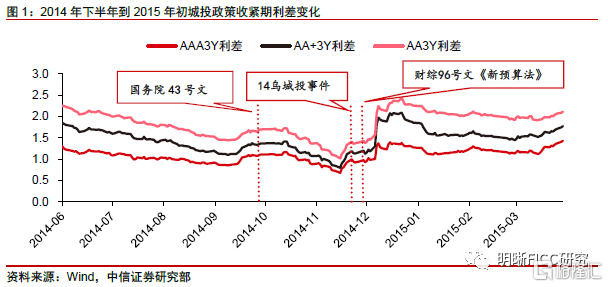

2014年政策前松后紧,下半年出台了地方政府举债融资的系统性监管文件。9月,纲领性文件国发43号文出台,再度引发市场关注,标志着监管层全面部署加强地方政府性债务管理,同时核心目的在于切实厘清地方政府与城投平台关系。43号文出台后,监管层陆续发文限制城投融资扩张。同年9月,发改委下发76号文,首次提出推广政府和社会资本合作模式(PPP),12月的财综96号文关于规范政府购买服务和财政部的《新预算法》,均是政府鼓励的开前门政策。10月份财政部出台的351号文,要求对地方政府存量债务进行清理甄别,区分政府债务和非政府债务,再次明确提出隔离政府与平台间的信用输送连带关系。

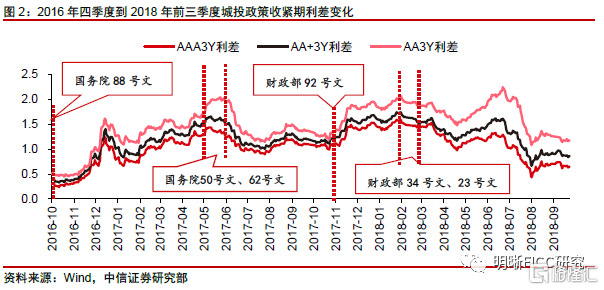

2016年下半年开始,政策进入以堵暗道为主的阶段,监管加码体现中央治理地方政府债务的决心。2016年下半年监管政策不断加码。10月,国务院发布88号文《地方政府性债务风险应急处置预案》,要求对地方政府性债务分级负责、分类处置,对于存量或有债务和新发生的违规担保债务,政府不负责清偿;对于地方政府举借的债务,中央不救助;并提出地方政府财政重整计划。11月财预175号文提出财政部驻各地财政监察专员办事处对地方政府债务实施监督。四季度市场对城投预期悲观,利差和收益率大幅上行,AA级城投利差从10月最低点至年末上行超过80bps。

2017年,金融和地产市场迎来强监管。中央经济工作会议后,11月国务院金融稳定委员会成立,金融业开启严监管去杠杆阶段,资本市场也迎来严格调控时期。政策密集出台,去杠杆、防风险成为主题。2017年5月六部委出台50号文,进一步规范地方政府举债融资担保行为,要求全面展开清理整顿工作,明确平台和政府边界。6月财政部出台87号文,规范地方政府购买服务,要求政府购买先有预算,为控制地方政府债务规模和推进PPP创造了有利条件。11月财办金〔2017〕92号文规范PPP领域政府投资基金明股实债等后门,进一步堵暗道、去杠杆、防风险。同时7月发改委发布的1266号文,要求加快运用PPP模式盘活基础设施存量资产,保障重点领域合理融资需求,减轻地方项目融资压力。

2017年城投利差全年呈稳步上升趋势。上半年城投债量缩价升,取消及发行失败项目的数量也连续攀升,随着50号文、87号文陆续出台之后,市场对于政策的解读导致市场担忧情绪加重,信用利差持续走阔。2017年11月份随着国务院把“防范地方债务风险”纳入三大攻坚战,地方违规举债担保问题被强调通报,城投收益率再度上行。

2018年,政策上半年严控风险,下半年边际放松。2018年2月,财政部、发改委联合发布194号文,再次强调政企分离。3月财政部颁布23号文,对国有金融企业提出“四不得”,严格规范金融企业对于地方政府和国有企业投融资行为。政策以防风险为目的,城投企业再融资受到限制。下半年政策边际放松,7月国常会开始强调保障融资平台合理融资需求。10月,国务院发布101号文,要求聚焦基础设施领域,保持有效投资力度。政策边际放松使城投融资得到改善。12月发改委发布1806号文,支持优质企业发行企业债券,优化企业债发行方式,政策继续边际放松,进一步保障融资平台公司合理融资需求。

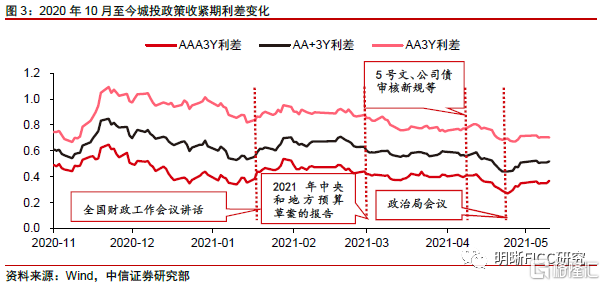

2020年10月以来城投监管政策收紧,城投利差反应却相较历史钝化。从2021年1月财政部部长在全国财政工作会议上的讲话提到抓实化解地方政府隐性债务风险工作,到3月在《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告(摘要)》中提到加强地方政府债务管理。再到4月份密集下达城投和地方债务相关的监管政策。国务院5号文、公司债新规和政治局会议均旨在遏制隐性债务增量,防范化解地方政府债务风险,政策表述也较为严厉。而此轮政策收紧对于城投利差的冲击相较历史上则较为缓和,整体城投利差的变化更为钝化。一方面在2020年疫情期间城投大量发行之后,市场对于逆周期调节结束的预期较为充分,城投债利差在达到较低历史分位数水平之后有估值回调预期。另一方面在当下风声鹤唳的信用债市场,城投债仍是相对较为安全的资产。

各省区域利差跟踪 各省高低等级城投区域利差差异较大

各省近一年AAA高等级城投区域利差,云南、天津和吉林增加最多。我们梳理了全国各省近一年来AAA高等级城投区域利差区间变化的情况,区间中位数最高的是云南省,为268bps,且一年变化值也增加最多,近一年以来AAA级城投利差上升454bps。区间中位数最低的是上海的50bps,一年以来利差下降最多的是山东省,下降24bps。

各省近一年AA低等级城投区域利差,内蒙古、贵州和天津增加最多。梳理全国各省近一年来AA低等级城投区域利差区间变化的情况来看,区间中位数最高的是内蒙古,为911bps,且一年变化值也增加最多,近一年以来AA级城投利差上升1034bps。区间中位数最低的是上海的97bps,且一年以来利差下降也最多,下降35bps。

各省城投净融资额历年变化 近年来各省城投债存量规模和净融资变化

2014年以来各省城投债规模变化。2014年至2021年,各省份城投债存量规模变化来看,江苏持续稳定在第一名,保持城投债最大存量规模,与此同时浙江、北京、广东等城投债存量规模较大省份近年来也持续保持城投债规模的稳定居前。值得注意的是,天津近年来城投存量规模下降较为明显,而山东、四川、湖北和江西等省份的城投债存量规模则持续稳步上升。其余省份城投债存量规模在全国的排名较为稳定。

2020年10月至今天津、云南、辽宁和河南等省市城投债净融资下降较多。2020年10月永煤风险事件以来,部分省市如天津、云南、辽宁和河南等省市的城投净融资额下降较多,其中天津从2020年10月到2021年5月合计净融资额下降875亿元,其次是云南省合计下降409亿元。其余如东三省地区、河南省和新疆、青海、宁夏等西部地区城投净融资额均有下降。

市场回顾:融资额下降,收益率下行

一级发行:净融资量下降,资金成本整体上行

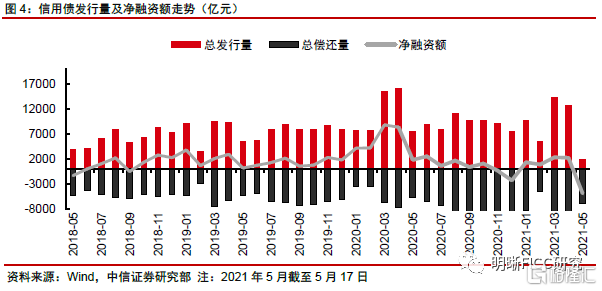

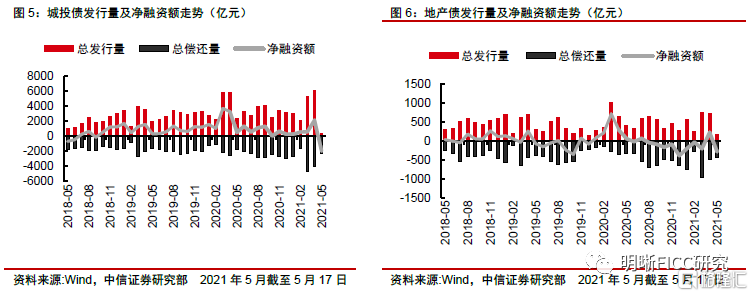

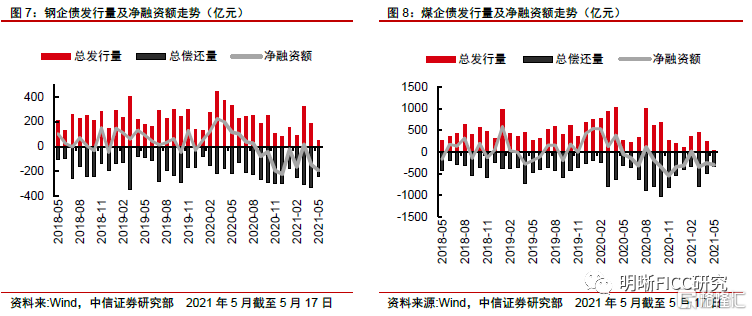

发行来看,信用债发行规模5月10日至5月16日为736.16亿元,发行79只,总偿还量1495.53亿元,净偿还732.37亿元。其中城投债128.08亿元,发行12只,净偿还348.20亿元;地产债76.60亿元,发行6只,净偿还1.51亿元;钢企债5亿元,发行1只,净偿还60亿元;煤企债10亿元,发行1只,净偿还233亿元。

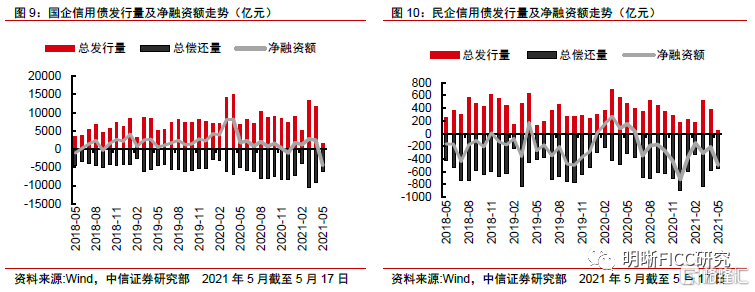

国企信用债发行规模5月10日至5月16日为693.88亿元,发行73只,总偿还量1343.72亿元,净偿还549.84亿元。民企信用债发行规模23.28亿元,发行4只,总偿还量100.05亿元,净偿还76.76亿元。

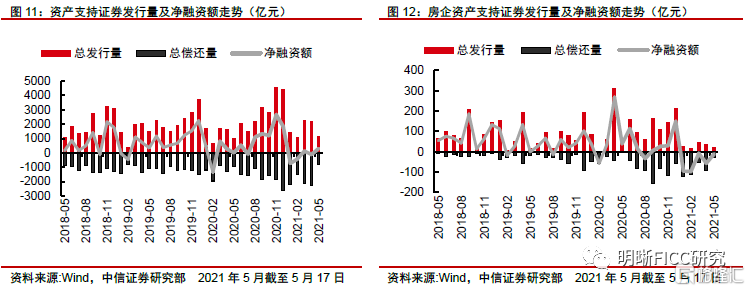

资产支持证券发行规模5月10日至5月16日为698.30亿元,发行50只,总偿还量159.05亿元,净融资539.25亿元。房企资产支持证券上周发行18.30亿元,发行3只,总偿还量6.79亿元,净融资11.51亿元。

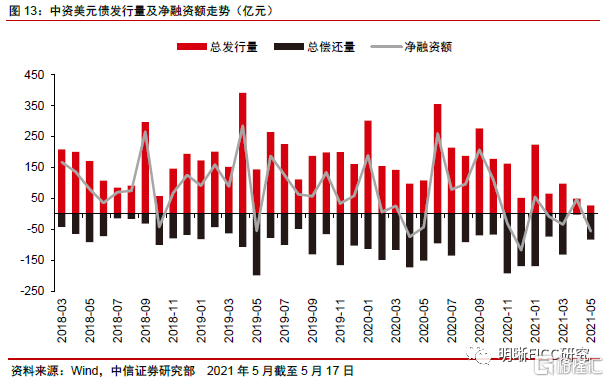

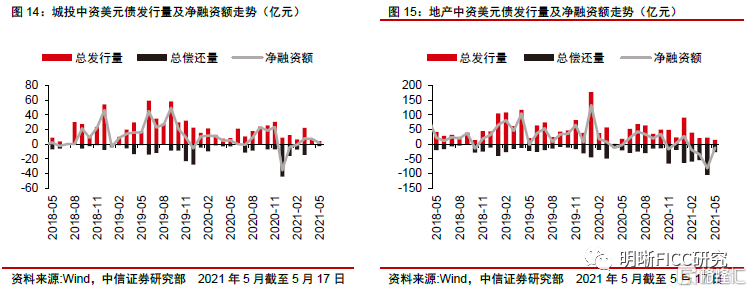

中资美元债发行规模5月10日至5月16日为11.38亿美元,总偿还量25.52亿美元,净偿还14.14亿美元。其中城投上周发行0.60亿美元,净融资-1.9亿美元;房企发行规模为10.78亿美元,净融资0.28亿美元。

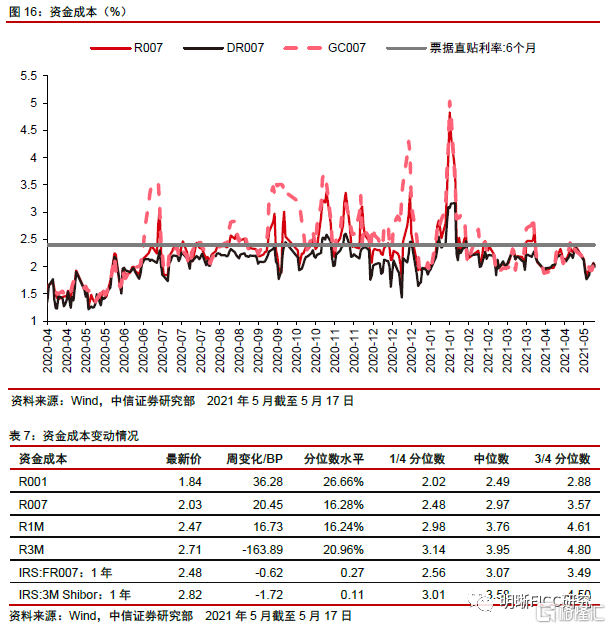

资金成本整体下行。5月10日至5月16日,R001上行36.3bps,现值1.84%;R007上行20.5bps至2.03%,R1M上行16.7bps至2.47%;R3M下行163.9bps,现值2.71%。

二级市场:收益率整体下行,信用利差整体下行,期限利差整体走阔

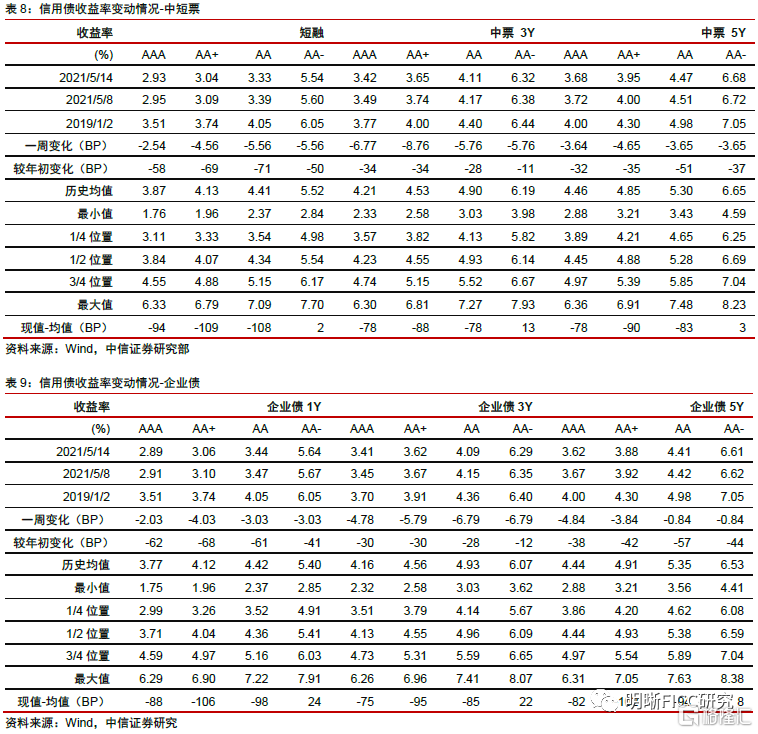

收益率方面(5.8-5.14):(1)中短票收益率下行。其中AAA短融收益率下行2.5bps,3Y中票下行6.8bps,5Y下行3.6bps;AA短融下行5.6bps,3Y中票下行5.8bps,5Y下行3.7bps;AA-短融下行5.6bps,3Y下行5.8bps,5Y下行3.7bps。"(2)企业债收益率下行。AAA企业债1Y下行2bps,3Y下行4.8bps,5Y下行4.8bps;AA企业债1Y下行3bps,3Y下行6.8bps,5Y下行0.8bps;AA-企业债1Y下行3bps,3Y下行6.8bps,5Y下行3.7bps。

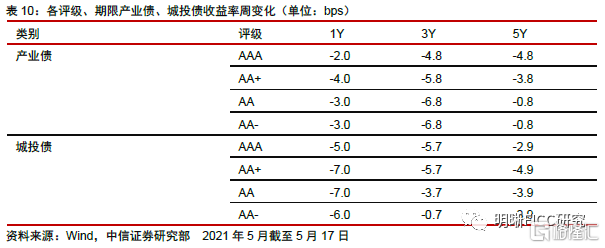

收益率方面(5.8-5.14):(1)产业债收益率整体下行。其中AAA产业债1Y下行2bps,3Y下行4.8bps,5Y下行4.8bps;AA产业债1Y下行3bps,3Y下行6.8bps,5Y下行0.8bps;AA-产业债1Y下行3bps,3Y下行6.8bps,5Y下行0.8bps。(2)城投债收益率整体下行。AAA城投债1Y下行5bps,3Y下行5.7bps,5Y下行2.9bps;AA城投债1Y下行7bps,3Y下行3.7bps,5Y下行3.9bps;AA-城投债1Y下行6bps,3Y下行0.7bps,5Y下行3.9bps。

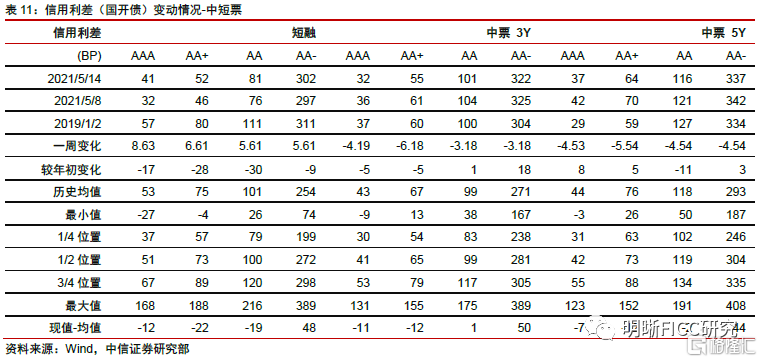

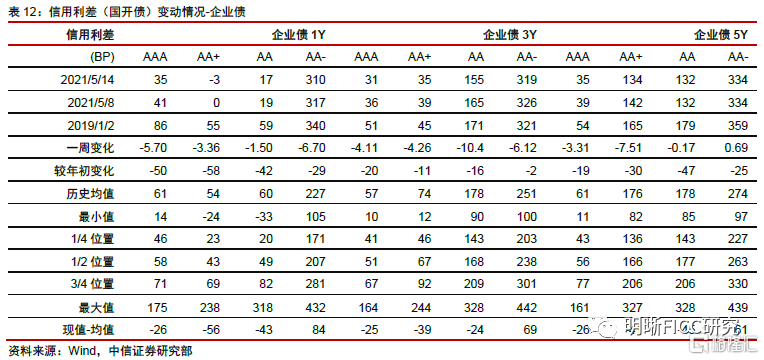

信用利差方面(5.8-5.14):(1)中短票信用利差(国开债)上行。其中AAA短融上行8.6bps,3Y下行4.2bps,5Y下行4.5bps;AA短融上行5.6bps,3Y下行3.2bps,5Y下行4.5bps;AA-短融上行5.6bps,3Y下行3.2bps,5Y下行4.5bps。(2)企业债信用利差(国开债)下行。其中AAA企业债1Y下行5.7bps,3Y下行4.1bps,5Y下行3.3bps;AA企业债1Y下行1.5bps,3Y下行10.5bps,5Y下行0.2bps;AA-企业债1Y下行6.7bps,3Y下行6.1bps,5Y上行0.7bps。

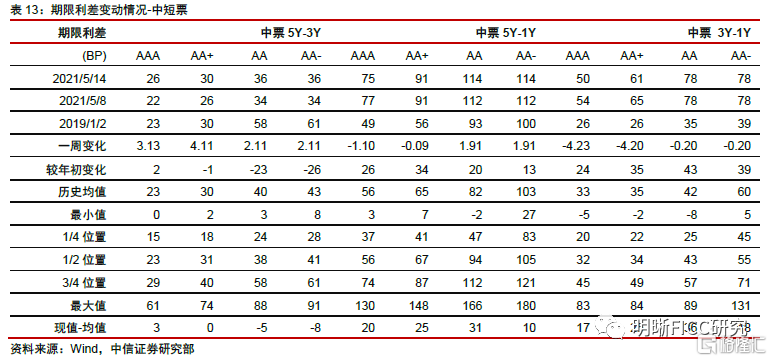

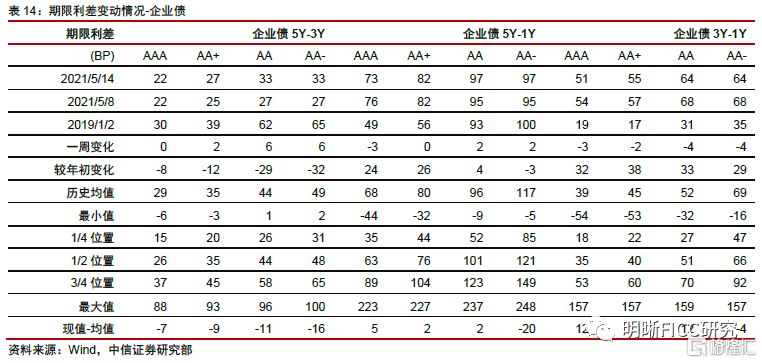

期限利差方面(5.8-5.14):(1)中短票期限利差整体走阔。AAA中票5Y-3Y上行3bps,5Y-1Y下行1bps,3Y-1Y下行4bps;AA中票5Y-3上行2bps,5Y-1Y上行2bps,3Y-1Y下行0bps;AA-中票5Y-3Y上行2bps,5Y-1Y上行2bps,3Y-1Y下行0bps。(2)企业债期限利差整体走阔。其中AAA企业债5Y-3Y下行0bps,5Y-1Y下行3bps,3Y-1Y下行3bps;AA企业债5Y-3Y上行6bps,5Y-1Y上行2bps,3Y-1Y下行4bps;AA-企业债5Y-3Y上行6bps,5Y-1Y上行2bps,3Y-1Y下行4bps。

主体评级调整情况

5月10日至5月16日主体评级调低债券有32只,集中在5家发行人,如下表所示,主体评级调低债券类型有一般企业债、一般公司债、ABS和私募债等。

5月10日至5月16日主体评级调高债券有25只,集中在2家发行人,如下表所示,主体评级调高债券类型有一般中期票据、一般公司债、同业存单、超短融和商业银行次级债等。

债市杠杆率跟踪

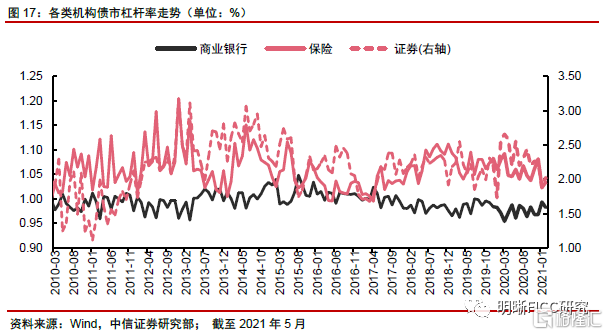

券商和广义基金杠杆率区分度不大。截至2021年5月17日,商业银行、保险、证券的债市杠杆率分别为0.98、0.96和1.07,较前一月分别变动-0.01、-0.02、+0.01。

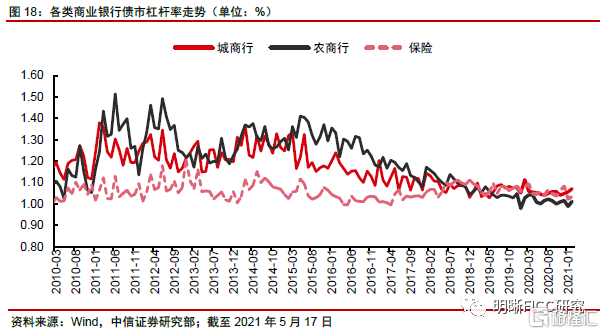

商业银行内部的杠杆率回升。截至2021年5月17日,全国性商业银行、城商行、农商行的债市杠杆率分别为0.96、1.07和1.01,较前一月分别变动+0.01、+0.01、+0.02。

风险因素

风险传染导致负反馈,监管政策再度收紧,资金市场利率上行,再融资难度加大等。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK