指数投资的误区: 股票指数必然随着经济增长吗?

source link: https://deepinvest.org/post/2021/02/28/fallacy-of-equity-indexing/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

前文在讨论指数投资的原则时,隐含了一个假设:公司收益会随着经济发展而增长,因此指数也会同步增长。一个自然的推论就是,如果这个假设总是成立,考虑到新兴市场的经济发展比发达国家更快,那么长期来看,投资新兴市场的股市就必然会有超额收益。但是基于历史数据,推论是不成立的:最近十年里,尽管中国的 GDP 增长率仍然高于美国,但是股市的表现却大幅跑输美股。最近看到 William J. Bernstein 的一篇非常有信息量的文章正好讨论过指数与 GDP 的问题,本文略作节选和引申讨论。

从历史上看,美国的实际 GDP 增长率是相当稳定的,大约是每 20 年翻一番。企业利润的名义增长率与 GDP 的增长率几乎保持一致,总量一直在 GDP 的 10% 左右。

股票的回报率是不是也应该与企业收益的增长率一致呢?至少经典的观点认为,股票的估值是企业未来自由现金流的折现。但是对于股东来说,只有当企业不发行新股的时候,每股收益和红利的增长才与企业收益的增长相当。如果企业在此期间增发股票,就会稀释原有股东应有的收益增长。反之如果企业回购股票,股东的收益增长就会高于企业的收益增长。

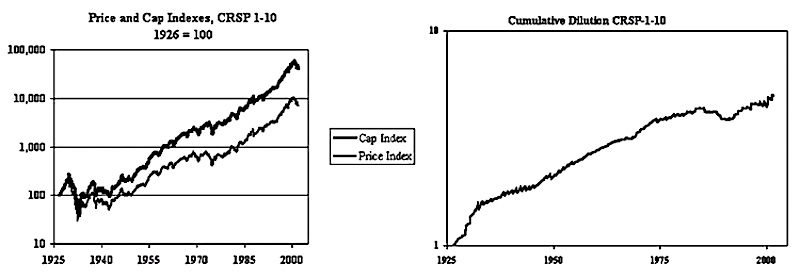

事实上,正是由于企业的增发多于回购,投资者的每股收益和红利的增长长期来看总是低于 GDP 的增长。Bernstein 用市值指数与市值加权价格指数的比来衡量股权稀释的程度。比如说,如果在一段时间内,股票的总指数增长了 10 倍,价格指数增长了 5 倍,那么在此期间企业增发了 100% 的股票。下图刻画了从 1926 年到 2001 年美国股市的稀释情况。从 1926 年到 2001 年,美股平均的稀释率是 2.15%。

回到开始:指数是否会随着 GDP 同步增长呢?我们现在可以回答这个问题了。公司收益会随着经济发展而增长,这点是成立的。但是指数是否也会同步增长,取决于企业是在增发还是回购股票。长期来看,股东的收益率略低于企业收益的增长率。

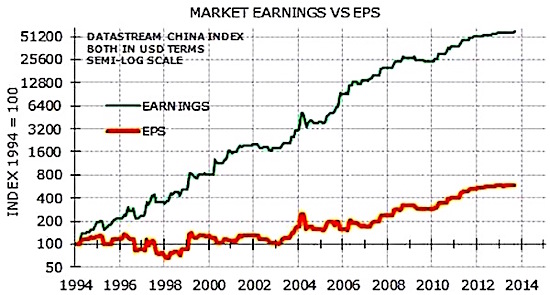

同时我们也可以解释了为什么中国股市过去的表现没有反映中国的经济增长。尽管中国企业的收益增长率非常高,但是股票增发率也比美国高得多(来源)。

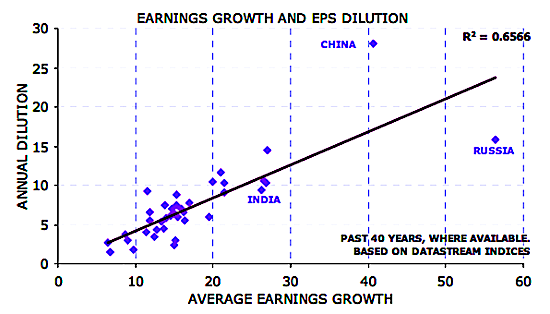

这个现象是高增速的新兴市场的共性(见下图,来源 Business Insider):为了维持高速增长,企业必须持续地募集资本,结果稀释了老股东的每股收益。

换句话说,在为投资者提供投资渠道和为企业提供融资途径这个天平的两端之间,新兴市场的股市更倾向于后者。只有当企业在监管下审慎平衡增发和回购行为,指数投资才能让投资者分享到企业收益增长带来的投资收益。而在企业普遍大量增发股票的市场,投资市值加权的价格指数可能并不是一个好主意。

Related

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK