是时候丢掉炒房幻想了

source link: https://www.gelonghui.com/p/464606

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

是时候丢掉炒房幻想了

原创 5小时前

7,711时代真的变了

01

5月6日,建设银行针对深圳楼市出手了。

该行深圳分行一纸公文:首套房贷款利率调整至LPR+45BP(5.1%)、二套房贷执行LPR+95BP(5.6%),且已经开始执行。这较该行此前执行的首套房、二套房贷利率分别上浮15BP和35BP。

很显然,这提高了买房的难度与门槛。以首套房为例,贷款利率上涨了45BP,也就是0.45%,以深圳目前的房价,以一套房贷款500万,按30年计算,将比原来多支出近35万的成本。

建行是国有四大行之一,又是深圳房贷行的主力,带头效应不小,不排除接下来其他国有大行、股份制大行跟进加息。

其实,在深圳出手房贷利率之前,北京、广州早早出手了。当前,北京首套房贷利率最低为LPR+55BP(5.2%),二套房贷利率最低为LPR+105BP(5.7%);广州今年以来已三次调整房贷利率,目前首套房贷利率调整为最低LPR+75BP(5.4%),二套房贷最低LPR+95BP(5.6%)。

一线周边城市以及省会二线城市,更为夸张。其中,成都房贷利率全面破6%。2月份的时候成都多数银行的利率还在5.88%左右,3月份,多家银行开始不断上调利率,房贷利率突破6%,4月份,首套房贷款利率普遍上浮到6.1%,二套高达6.74%。

不止这些,全国楼市“加息潮”已至:

南京农业、中行、交通、工行等首套房全部上调5BP;

长沙、芜湖首套、二套房贷利率均提高25个BP;

苏州中国银行、建设银行、招商银行新房首套首贷上调5-10BP;

南宁首套房贷款利率,全面破6%;

中山的首套房贷利率最高从5.35%涨到5.65%;

济南房贷利率也普遍上涨15-20个BP。

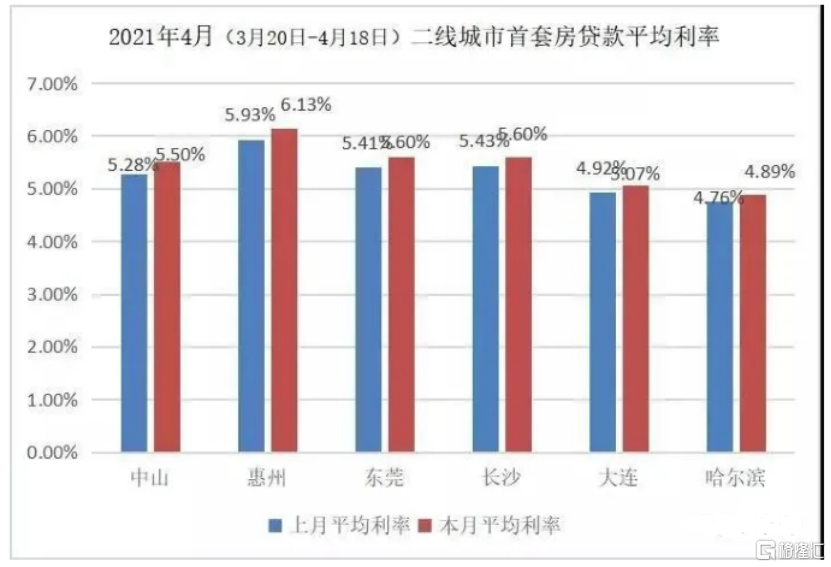

据融360数据显示,今年4月,全国21个二线城市的房贷利率环比上涨,9个城市的首套房房贷利率环比涨幅超过10BP,中山、惠州和东莞的首套涨幅位居前三;大连和哈尔滨的房贷利率本期涨幅也较大。

这一波楼市定向加息潮,比较显著的特征是四大行均是带头大哥。有数据显示,今年2月,银行普遍首套利率还在5.2%,四大行已经达到了5.45%。而到了4月,全部上涨到了5.5%以上了。

四大行更容易实施国家的大政方针,加息具备风向标的意义,背后蕴含的政策导向不言而喻。

02

房住不炒说了好几年了,但不少炒房客有钱就去投资买买买,把监管层当成对手盘。但对不起,这次一定会碰的头破血流。

尤其是从去年下半年开始,上至中央,下至地方,已经从各个维度打响了控制高房价的攻坚战。

去年8月,监管层在金融政策层面重磅出手了。央行、住建部给房企划出融资3条红线——剔除预收款后的资产负债率不得大于70%、净负债率不得大于100%、现金短债比小于1,给房企融资上了紧箍咒。

这应该是房地产上下半场的真正分水岭。那个依靠高杠杆野蛮扩张,撑死胆大的,饿死胆小的时代再也没有了。房企大分化时代也正式到来,部分负债高的巨头承压,增速会放缓甚至大幅下滑,中小房企尤其是小型房企再无逆袭机会。不过,稳健型的房企们,比如万科好早之前就降低负债调结构,未来会活得不错。

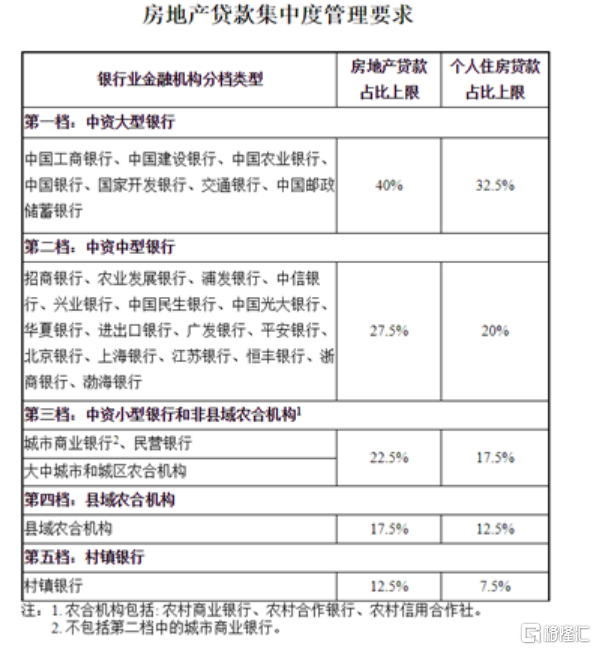

去年12月31日,央行出台了商业银行贷款集中度规定,给银行房贷款也上了紧箍咒,影响重大且深远。

(来源:央行官网)

据机构统计,大约只有30%的商业银行的房地产贷款存量超过了这个红线,大型银行即使超出红线,超出比例也不高(一般在2%以内),超出比例较高的主要集中在中小银行,即使超过了红线管理层也给了2—4年的过渡期。

这对于对于三线以下城市房地产是重大利空。要知道,中小型房地产开发企业目前主要活跃在三线以下城市,其融资渠道主要来源就是中小型银行,而目前这个融资红线恰恰对中小型银行特别严厉——银行越小,地产贷款额度也越小。

中小银行存款端不会扩张,未来反而随着人口外流而呈现下降趋势,那么要降低房贷比例,只有降低房地产贷款存量。这对于三线以下的中小城市的融资造成重大利空,不但没有了增量,存量还要锐减。

这也导致今年三线及以下城市,普遍呈现冰封状态——房价涨不动了,甚至还下跌了一些,另外交易量大多也下来了。这是宏观金融政策导致的结果。

一边给房企设置“三道红线”,一边又给银行设置房地产贷款红线,可以说这是真正落实“房住不炒”的长效顶层机制。

但远水解不了近渴。今年三线及以下城市降温了,但一线城市、省会城市房地产交易异常火爆,房价上涨压力较大。

对此,郭树清3月2日再度喊话:房地产的核心问题就是泡沫比较大,金融化泡沫化倾向比较强,是金融体系最大灰犀牛,很多人买房子不是为了居住,而是为了投资或者投机,这是很危险的。

今年4月30日,中央政治局工作会议,关于房地产的表述是这样的:坚持房子是用来住的、不是用来炒的定位,增加保障性租赁住房和共有产权住房供给,防止以学区房等名义炒作房价。

喊话、会议表态之后,我相信会有一系列的重拳跟上。其实,在今年前4月,全国各城市房地产调控政策已经达到了150次。

具体到地方,深圳是全国楼市风向标,一波接一波的调控政策,真是精准狠啊!

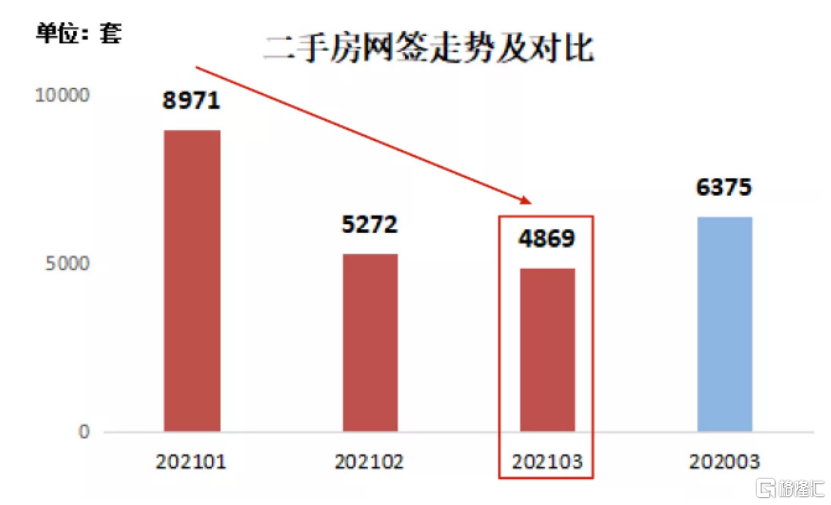

2月8日,深圳出台二手房指导价,让火爆的楼市很快冷却,成交量迅速骤降。这对于深圳楼市影响深远。

紧接着,深圳多家银行轮番严查经营贷。最终的结果是,提前收回5180万违规经营贷,问责14人罚575万。当然最为劲爆的是,4月8日,深圳炒房大型团伙“深房理”被7部委一锅端了,震惊了楼市圈。

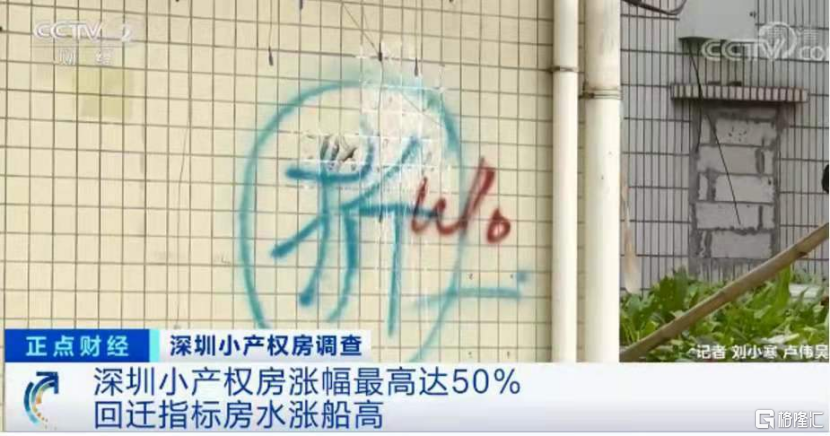

4月28日,深圳再度出手小产权房,不准过户交易,不准见证盖公章,深圳连夜查封新闻中涉及的中介门店。而在此前,央视报道,深圳小产权房涨幅最高达到50%。

翻过五一,深圳建行开始率先加息……

这一系列举措是一套组合拳,就是要把深圳房价给控制住,风向标控制住了,全国才好办。

看到没,不管中央政策顶层设计给房企、银行划红线,还是地方大力出台政策控制深圳楼市,基本上已从各个维度来围堵房地产了。

房住不炒,不再是一句空话。

03

未来,投资买房有没有大机会?

其实资本市场早早给出了答案,这是场内所有交易者用真金白影投出的票。江湖老大哥万科,股价历史最高点出现在2018年1月,当时报价最高37.68元,到现在,3年过去了,股价还倒跌25%。

(万科股价走势图,来源:Wind)

万科都这样了,其他房企就更惨了,刚拉了一个数据,从2018年初统计至今,有72家房企累计跌幅超过30%。

(房企股价跌幅统计,来源:Wind)

万科股价的萎靡,其实是房地产行业已经走过黄金时代的真实写照。对于普通人而言,买房自住可以,但当下还一心想着投机炒房暴赚,无疑是逆流而动,被撞得头破血流可能还是轻的。

从今天开始,忘记过去投机暴富的房地产吧!因为时代真的变了。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK