Intel重返芯片代工有哪些隐忧?对国产芯片产业有何借鉴?

source link: https://zhuanlan.zhihu.com/p/369037070

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Intel重返芯片代工有哪些隐忧?对国产芯片产业有何借鉴?

2021年3月,新任Intel CEO帕特基辛格(Pat Gelsinger)发布了他上任后的第一次重要演讲,宣布Intel进入IDM (Integrated Device Manufacturing)2.0时代。大家都知道现在芯片设计制造有三种模式:自己设计生产的IDM模式、只设计不制造的Fabless模式和专注成产的Foundry模式。Intel本来就是最著名和成功的IDM模式践行者,那么这次IDM 2.0究竟带来什么新东西呢?

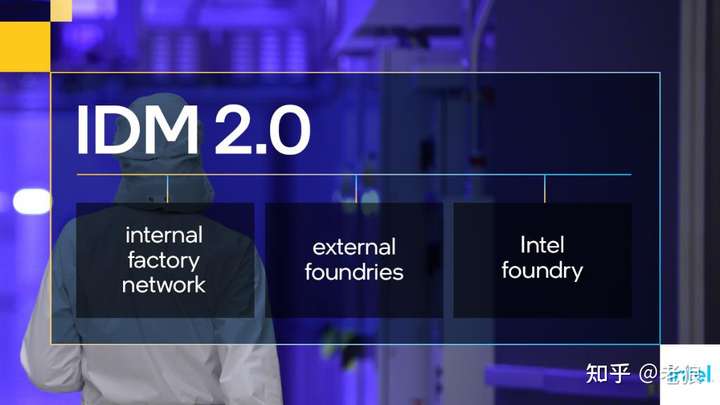

Intel新IDM 2.0包含三个方面的内容:

IDM 2.0包含的三个主要方面

IDM 2.0包含的三个主要方面1:Internal Factory Network,也就是坚持继续自己生产:

IDM 2.0 is the leadership combination of three factors: first, Intel’s internal factory network, integrated manufacturing, has been foundational to our success, enabling product optimization, improved economics, and supply resilience. As I mentioned on the January earnings call, we will continue to build the majority of our products in Intel.

2:External Foundries:加大和其他Foundry的合作

To further enable this aspect of our IDM 2.0 model, we are increasing our engagement with TSMC, Samsung, Global Foundries, and UMC, building on our existing long-term relationships. This will provide us with increased flexibility and scale we need to optimize our roadmaps for costs, performance, schedule, and supply, giving us a unique competitive advantage.

3:Intel Foundry:重返芯片代工

To deliver this vision, we are establishing Intel Foundry Services, a fully vertical, standalone foundry business, led by semiconductor industry veteran Dr. Randhir Thakur, reporting directly to me. This business unit will be completely dedicated to the success of its customers, with full PnL responsibilities. This model will ensure that our foundry customers’ products will receive our utmost focus in terms of service, technology enablement, and capacity commitments.

第一点扫清了Intel也会走AMD的Fabless路线的谣言,也进一步点明了工厂实际上是Intel赖以为生的根本。这块应该是无可争议的。而第二点和第三点就不同了,它们看起来有点自相矛盾,如果产能充裕,为何找代工厂合作?如果产能不足,给自己干都忙不过来,又怎么给别人代工?

我的个人理解其实不矛盾的,这实际上是短期和长期的规划。众所周知,Intel 10nm产能不足,而且已经委托TSMC生产了部分芯片。根据台积电年报,Intel已经占据了约6%的销售额,这主要是在传说中的独立显卡这块:

来源:Intel Arch Day短期Intel会充分利用现有别的代工厂帮自己补足除CPU外其他的产能。Intel其实以前也让台积电代工过,如SoFIA系列,这次让台积电代工的显示芯片没有什么奇怪,而且性能更好。但长期来看等7nm成熟后,加上Intel短期200亿美金投入的两个工厂产量爬坡完毕,Intel预计产能可以提供外部服务,并用代工收入承担部分制程升级的成本,以此形成良性循环。

这不是第一次Intel进军芯片代工,在22nm、14nm节点,Intel就给部分客户做代工,包括Altera的FPGA芯片等。但代工的效果不好,遇到各种各样的问题,这些问题,用基辛格的话来说就是以前不serious,这次要take serious了。也许从单独成立一个IFS(Intel Foundry Services)事业部[1]可以看出来serious的程度。但应该说,以前Intel做外包有两个严重的技术问题,这些问题困扰着外包,也在某种程度上拖慢了自己制程升级。那么这个问题是什么呢?

Intel "Copy EXACTLY"生产模式

Intel 14nm之前引以为豪的生产模式是完全复制(Copy EXACTLY[2])。什么是完全复制模式呢?简单来说,就是每个成产节点最开始,都是在一个开发Fab里进行,完成试产KPI指标后,整个“Toolset”都被完全固定下来(Frozen)。Toolset包含四个方面,具体可以参考[2],简单来说,就是包括生产的所有方方面面,软件包括EDA软件、参数、工具链等等,硬件包括厂房设计、通风设计等等,还有原材料等,甚至包括手套的颜色、在哪里需要笔记本记录数据等等,事无巨细,都要一模一样。

完全复制生产模式,让Intel可以快速复制工厂,让每个新厂房可以快速达到一样的良品率的,快速扩张产能。在有产品调优方面,一旦有了更优化的参数和手段,可以迅速复制到所有工厂,同步提高产品质量。完全复制生产模式这些优点,在以前的运作模式来讲,可谓居功至伟。但10nm的迟迟不能展开,让这种模式弊病也暴露了出来。

因为整个工具链在制程之初都被固定了下来,后面的改变都是修修补补,工具链尤其是EDA软件存在着滞后性。现在还在制作的14nm产线的工具链,在2012年就被固定下来了,这在变化日新月异的计算机领域真是奇事一件。工具链的滞后让Intel相对它的竞争对手处于不利位置,利用最新工具链的芯片设计公司,很难导入Intel的制程参数,从而完成迁移。而Intel的祖传非标PDK,让这个情况更加糟糕了。PDK[3]可以认为是组成整个芯片的基础小模块,类似乐高的小积木模组。Intel长期自行设计和自己制造CPU,为了提高性能或者是减小功耗,对PDK进行了各种魔改,以达到目的。这些个非标PDK,让无论自己的CPU给别家Fab生产,还是自己Fab生产别家设计的CPU,都造成极大困难。

Intel的对策

Intel显然知道自己将要面对的问题,这些问题再过去曾经困扰上一次芯片代工。Intel需要改变生产模式,甚至设计模式,使用最新的EDA和用标准的PDK来设计和成产CPU,才能让CPU设计和生产脱钩(de-couple),从而自己的CPU可以让别家生产,自己也可以生产别家的CPU。

这不是一件容易的事,也不是一件一蹴而就的事,为此Intel已经下定决心。这从此次背书Intel芯片代工IFS的企业,包括三家EDA软件中的两家,Cadence和Synopsys就可以看出来。芯片代工也估计从7nm开始。那么7nm的进度如何呢?

7nm的阴影

基辛格专门介绍了7nm的进度:

下面这几句吸引了我的注意:

When Intel initially designed 7 nanometers, EUV was still a nascent technology so we developed our process to limit the use of EUV. But this also increased the process complexity. As EUV then matured and became more reliable, we experienced the domino effects of our 10 nanometer delay which pushed out 7 nanometers and ultimately put us on the wrong side of the EUV maturity curve. Today I’m pleased to share that we have fully embraced EUV, we have re-architected and simplified the 7 nanometer process flow, increasing our usage of EUV by more than 100%. We have a very strong partnership with ASML and plan to now stay on the leading edge of EUV usage are well underway. Our technology teams are moving rapidly through process maturity and as they do our confidence in 7 nanometer health and competitiveness is accelerating.

这里面透露出来Intel又一次在最初选错了技术路线。几年前,我在这篇颇受欢迎的文章里介绍了Intel 10nm为什么迟迟不能面世:

10nm当时选择DUV而不是EUV,就是因为当时EUV不成熟。现在7nm还是因为EUV不成熟,而在最初选用了部分EUV。我们都知道现在无论三星还是台积电,EUV已经完全量产,不存在不成熟。这初步印证了Intel 7nm研究工作开始的很早,但不幸的是,又一次踏错了步点,而不得不在EUV成熟后更改了技术路线,耽误了时间。

基辛格视频里面介绍了采用EUV 7nm的Meteor Lake的进度:

2021年二季度就可以tape-in!有的同学说这不是已经到了吗?不是很好嘛?

我们这里要介绍两个名词Tape-in和Tape-out:

Tape-in:最终CPU里面不是只有内核,还有各个功能模块,如内存控制器、QPI控制器等,我们叫它们IP。当每个模块都准备好了,提交到SOC部门,进行SOC这个级别的验证的时候,就是Tape-in了。后面就是Chassis整合、Floor Plan和各种Test Bench了,这个我们今后再讲。

Tape-out:当SOC这个级别进行了模拟验证,准备进Fab出PO芯片的时候,就是Tape-out了,也就是我们通常意义的流片了。

芯片从Tape-in到Tape-out要很长时间,Tape-out后要Power-on、Alpha、Beta、PC和PV等,才能上市。而基辛格也介绍了Meteor Lake真正上市,要2023年了。

Intel是个伟大的公司,曾经由工程师和专家主导。这从历届CEO的简历可以看出来:

在经历了连续三届外行CEO后,2021年的新任CEO的学历终于止跌回升了。但要重新进入的芯片代工领域却并不好干。说到芯片代工,最大的无疑是台积电TSMC了:

2020年二季度市场饼图2020各个工厂(包括IDM和Foundry)制程现状(包括已经有的和计划会有的):

NOTE:

- 注意两个图中中芯国际SMIC的位置。

- 现在投资一个最新制程芯片Fab,需要大约80亿美金。

这几大厂商中只有TSMC混的比较好,毛利率在54%左右,而三星则不到25%。后面的GF和中芯国际更是亏损状态。Intel要想和TSMC一样有,有很长的路要走。

对国内芯片产业来讲,国产EDA软件的必要性怎么强调都不为过。强大如Intel,转换到代工模式,也需要EDA企业背书。国产EDA企业尽管现在有几家了,但和国际大EDA企业相比还有相当漫长的道理要走,甚至比制程的差距更大,需要加紧了!

迎大家关注本专栏和用微信扫描下方二维码加入微信公众号"UEFIBlog",在那里有最新的文章。

用微信扫描二维码加入UEFIBlog公众号Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK