亚马逊公布第一季度财报:转动的“飞轮”完全停不下来

source link: https://www.36kr.com/p/1203799147017992

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。原标题《亚马逊:转动的“飞轮”完全停不下来》

亚马逊于北京时间4月30日早晨公布2021年第一季度财报。本季度收入1085亿美元,同比增速与上季度一样,保持在了44%,超出了彭博一致预期的1045亿美元;经营利润89亿,远远超过了市场预期61亿。

正如海豚君之前在《亚马逊前瞻》中所说,最近几个季度以来,亚马逊超市场预期与自己的指引已是套路玩法,如果真要看业绩的硬核程度,更多是看能超多少。

而这个季度,从收入、利润、指引再到分项细拆,亚马逊经得起放大镜式、“吹毛求疵”的业绩验金,各项均高质高量完成(具体见下文)。

而从预期差背后看增长趋势的话:亚马逊作为一个单季营收千亿美金的巨头,巨大规模之上继续大象起舞。一季度同比增长高达44%,自营零售高增长的同时,高毛利的POP零售(如第三方卖家的佣金、使用的FDA物流服务,与投放的广告费用等)业务和云业务增速更快,加速了这家零售巨头的利润释放。

特别是,持续受疫情拖累的云业务也逐步走出阴影,无论收入增速和利润率水平都在缓慢回到正轨,最终带动亚马逊单季经营利润高达89亿,利润率超8%,几乎创下了当下零售业务的盈利能力之最。

当然照例,亚马逊给出的二季度指引看似超出了市场预期,但相比一季度的实际表现持续是一个放缓的趋势,但指引不断被“证伪”之后,这种数字代表的或许只是官方对外界的一个预期引导而已。

以下是详细内容:

一 公司定调:下一季增长不算差

公司预计下季度收入1100-1160亿美元之间,同比增长24-30%,虽然增速上明显低于这个季度的44%,但去年是疫情下的高基数,市场预期其实更低,仅有1076亿,指引最低线也超过了当前的一致预期。

而从利润预期上来看,公司预期下季度营业利润指引为45-80亿美元,其中包含了COVID-19相关的投入成本15亿元,利润指引基本符合市场预期的70亿美金,按收入与利润指引均值来算,隐含下季度利润率6.5%,显著低于本季度实际数值。

相比一季度超强的业绩表现,公司对二季度指引虽然超出了市场预期,但如果最后真实交付确实如此,收入高基数下增速放缓属于正常,但盈利能力下滑则需要注意。

但考虑到最近两年来亚马逊在指引上一向过于保守,最终业绩超指引已经变成了亚马逊的套路玩法。

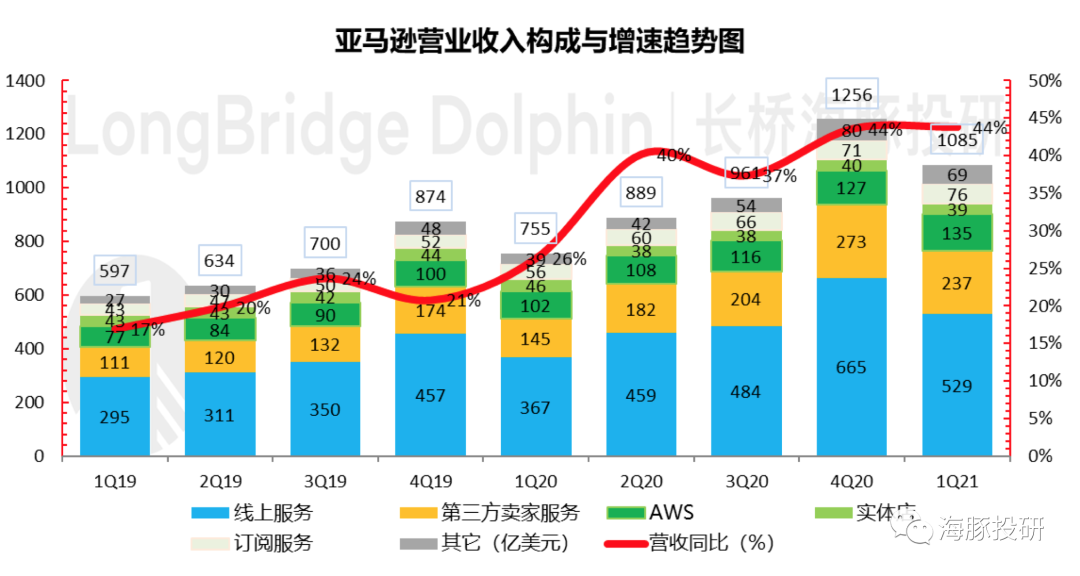

二 零售业务:毫不含糊的“高质+高量”增长

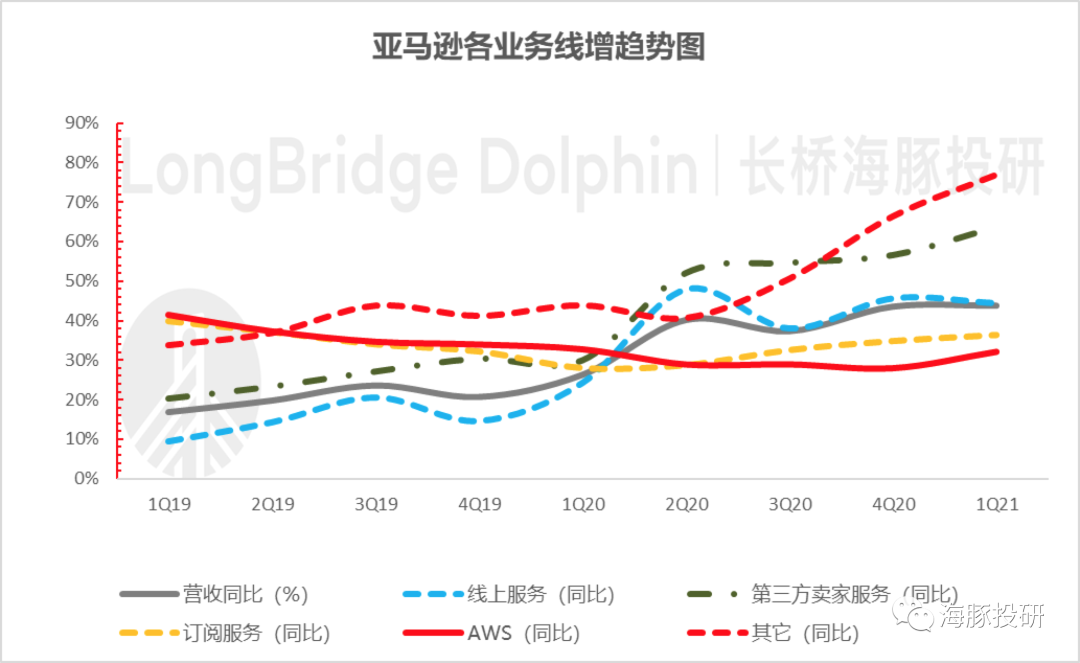

本季度,亚马逊三大业务支撑线——自营零售、POP零售和AWS云业务均在高速增长。其中,零售业务中:

a.线上自营(1P)零售业务实现529亿美元,同比增长44%,与四季度旺季保持一致。

b.POP平台业务——第三方卖家服务(佣金与物流服务等)再次加速增长,本季度高达64%,收入达到了237亿美元,收入贡献稳居第二。

c.另外一个与POP业务高相关的高毛利“其他业务”(主要为广告)再成最大亮点:增速高达77%,单季收入达到了69亿,体量上已接近亚马逊引以为豪的Prime会员等订阅收入。

注意,广告是阿里等POP平台电商模式下的核心收入,作为自营电商龙头的亚马逊最近两年才开始发力,但也是市场寄予厚望的核心增长单元。广告业务持续高增长有利于亚马逊不断释放零售业务利润。

d.以亚马逊Prime 会员为主的订阅服务收入本季度76亿,同比增长36%,比上季度小幅加速。

数据来源:公司公告,海豚投研整理

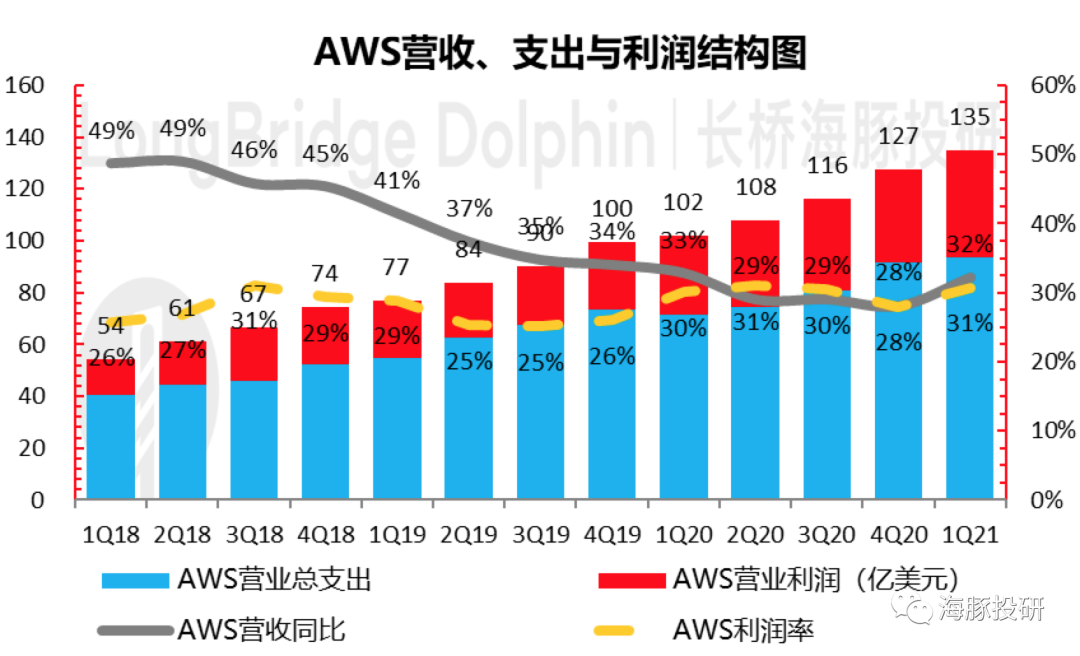

三 AWS终于回来了

公司第三大业务——AWS本季度营收达到135亿美元,同比增长32%。过去一年中疫情加剧了AWS的放缓趋势,逐步走出疫情后,亚马逊的增长速度终于有所抬头。

与此同时,AWS利润端表现也有改善:本季度AWS营业利润率31%,比上季度28%明显改善。

全球经济从疫情中走出,有助于AWS客户重新加大对于云的订阅和使用,但后续还要持续观察AWS的增长恢复的持续性,尤其是考虑到Azure同期增速也很不错(同比50%)。

数据来源:公司公告,海豚投研整理

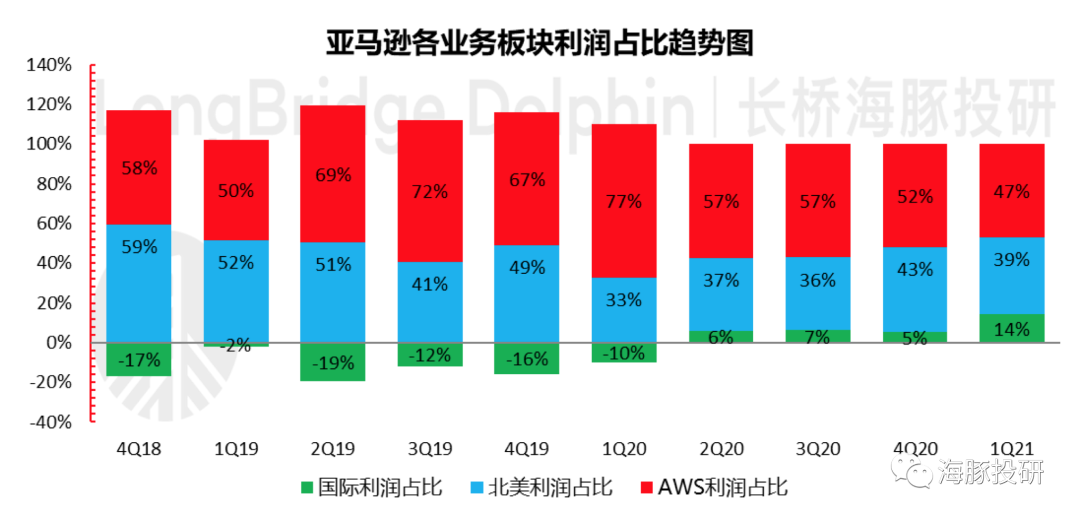

四 后疫情时代,利润滚滚而来

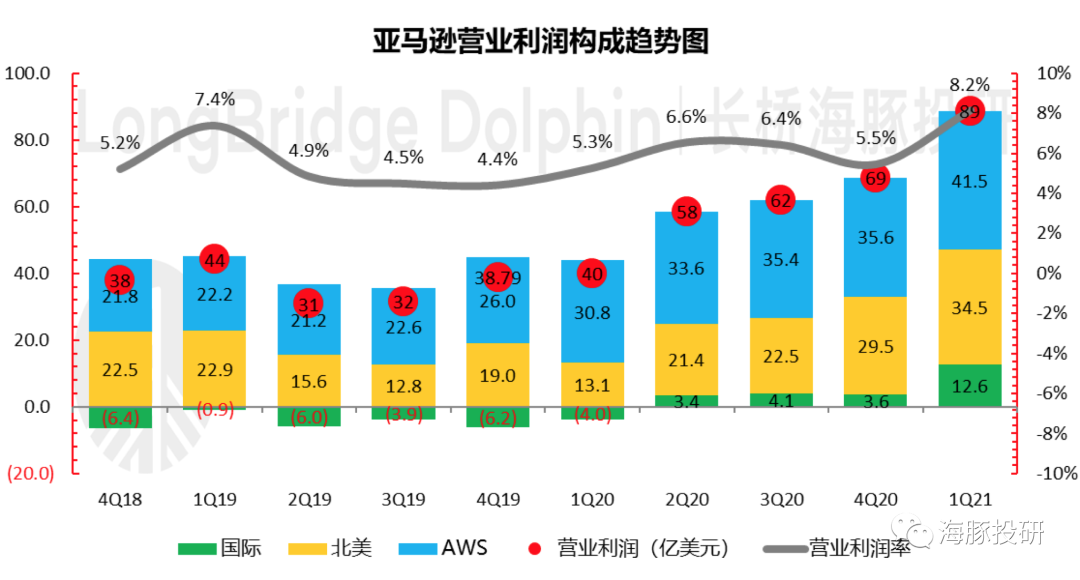

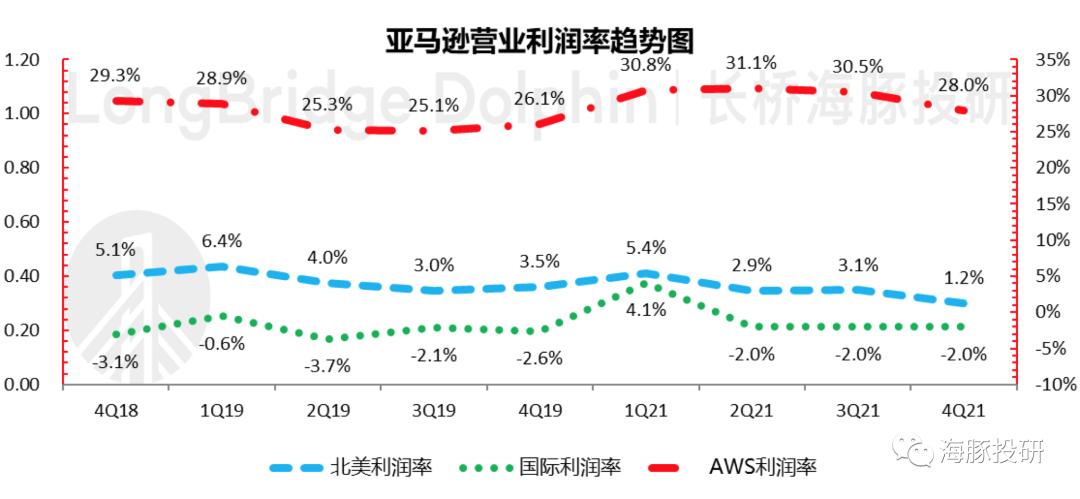

经营利润方面,海豚君基于财报把亚马逊的利润来源分为北美零售业务利润、国际零售利润和AWS的业务利润。

从这三线利润来源来看:

a.本季度北美零售业务经营利润34.5亿,利润率达到了5.4%,创下两年新高;相比之下线下零售巨头沃尔玛经营利润率也就在4%左右,而亚马逊的线下前辈Coscto常年不过4%,国内对标京东含物流在内的零售利润也就刚刚翻正而已。

b.更夸张的是,以往年份一直亏钱的国际零售业务利润自疫情开始转正后,利润释放似乎已经有点收不住的态势。

本季度国际零售利润高达12.6亿,利润率4%,几乎要接近北美的零售业务利润水平,即使这种水平不可持续,这至少让国际市场看到了国际零售业务的潜在盈利能力。

这样,加上一直稳如磐石的云业务,本季度亚马逊总经营利润高达89亿,无论是绝对值还是利润率均创下历史新高。

数据来源:公司公告,海豚投研整理

五、在公司的整体业务表现上:

a. 本季度亚马逊营收1085亿美元,超越公司指引上限1060亿,以及市场预期均值1045亿美元;在单季同比增长高达44%,大体量下依然高速增长非常难得。

数据来源:公司公告,海豚投研整理

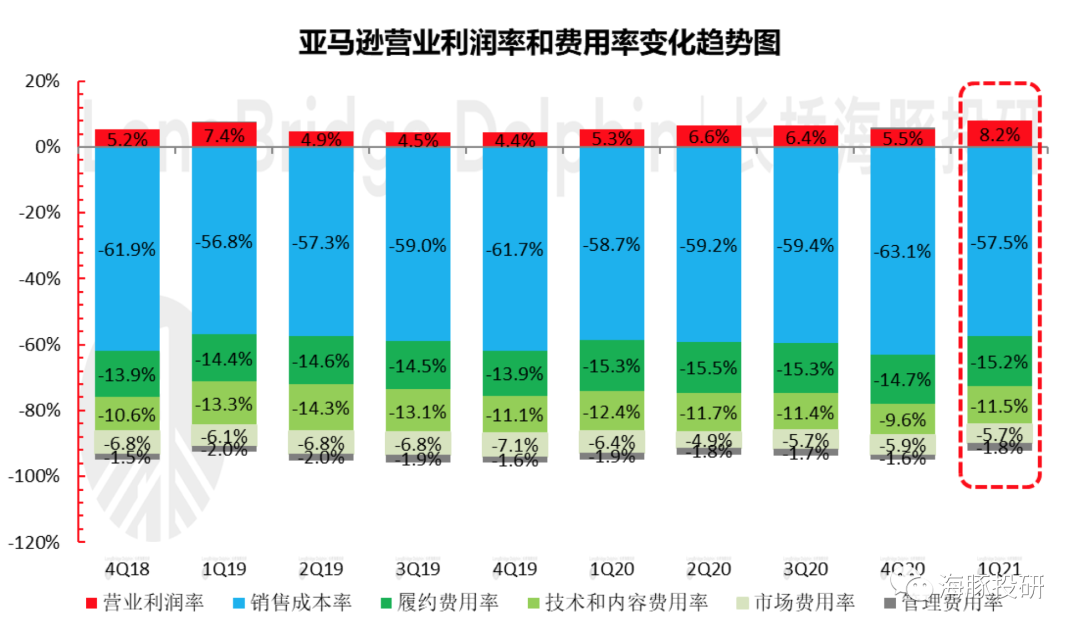

b. 亚马逊本季度毛利461亿美元,毛利率42.5%,超过了市场预期的41.3%。

c. 收入整体超速增长+高毛利业务更高增长,公司本季度经营利润89亿美元,大幅超过市场预期61亿,以及公司指引30-65亿美元(含COVID-19相关的投入成本20亿元)。

d. 经营费用方面,收入规模的不断壮大,经营杠杆效应明显,这个季度除了履约费率改善不明显之外,其他费用率均在收窄中。

数据来源:公司公告,海豚投研整理

e. 另外在公司一直被诟病的避税问题上,亚马逊这个季度有所改善,所得税准备22亿美金,占到了税前利润的20%,而以往基本在个位数徘徊。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK