美联储调整经济措辞,Taper还会远吗?

source link: https://www.gelonghui.com/p/463070

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美联储调整经济措辞,Taper还会远吗?

9小时前

10,259本文来自格隆汇专栏:华创宏观张瑜,作者:张瑜 殷雯卿

美联储4月议息会议声明中对当前经济修复措辞的调整,以及新闻发布会中鲍威尔对Taper触发条件的解释,或暗示了年内Taper的概率显著提升。

一、4月FOMC会议主要内容

4月议息会议仍未作出任何政策调整,延续鸽派立场。但会议声明中对当前经济修复措辞的调整,以及新闻发布会中鲍威尔对Taper触发条件的解释,或暗示了年内Taper的概率显著提升。会议声明中,美联储对经济活动的表述更为乐观,表明了美联储对未来经济增长信心的提升。新闻发布会中,主要有两个关注点:1)鲍威尔再度强调Taper的触发因素,表示美联储只需在双重目标取得实质性进展时即会Taper;2)鲍威尔细化对双重目标就业最大化与通胀目标的看法,认为通胀超出2%是暂时性的,因为基数效应会逐渐消退+供应链紧张问题会较快解决,未来供应链紧张问题对通胀将如何传导将决定了市场与美联储究竟谁对了,也决定了美联储是否会改变对通胀前景的看法。

二、美联储或提升IOER/RRP利率,但以技术调整为主要目标

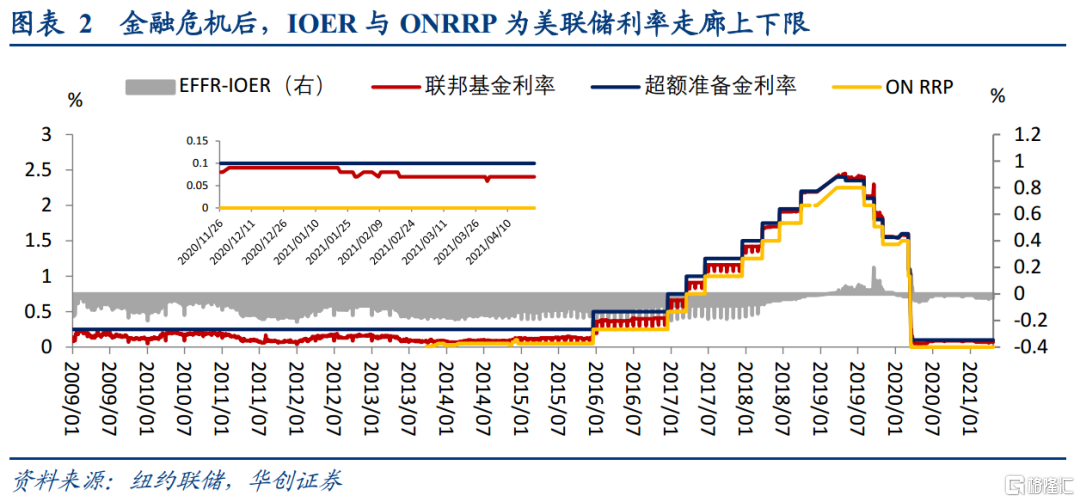

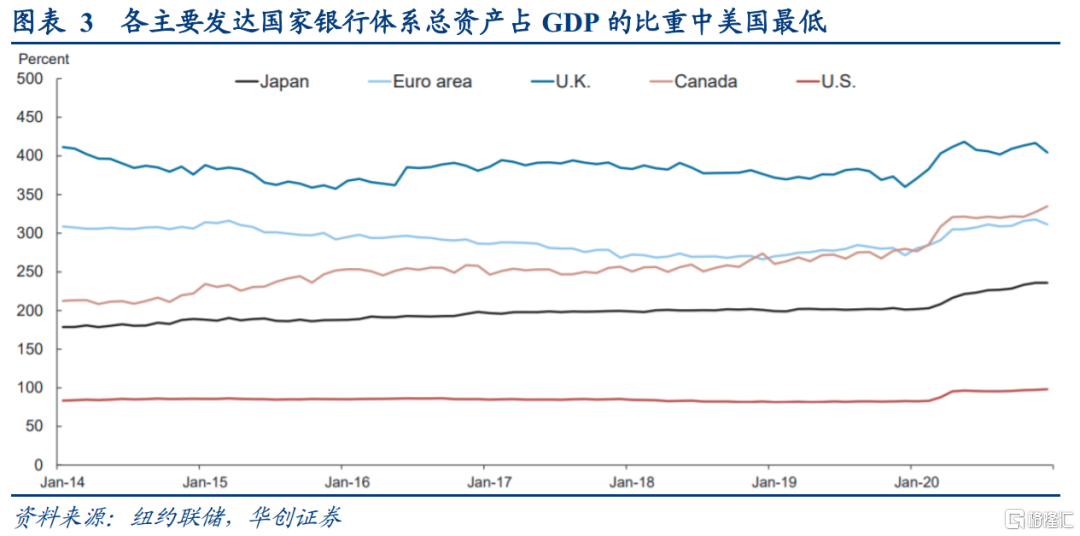

1、IOER与ONRRP利率的政策意义:金融危机后,IOER与ONRRP为美联储利率走廊上下限。美国实际联邦基金利率EFFR(即无抵押的隔夜拆借利率)在金融危机后基本稳定运行在IOER与ONRRP利率区间内。由于美国非银体系在金融体系中的占比更高(美国银行体系占GDP的比重远低于其他发达经济体,美国占比不到100%,而日欧英加占比则均在200%以上),因此利率下行期间,非银机构对利率向下的拉动作用更强,因此针对非银机构的ON RRP利率作为利率走廊下限的作用更为突出。

目前美联储已提高ON RRP交易量上限,从而更大限度的提高ON RRP作为利率走廊下限的作用。3月议息会议中美联储将ON RRP单一交易对手的交易量上限由300亿美元/日上调至800亿美元/日,此举的主要考虑在于:ON RRP的交易对手以美国政府性货币基金为主,且主要集中于大型基金,因此上调单个交易对手交易量上限可最大限度保证交易的充分性。

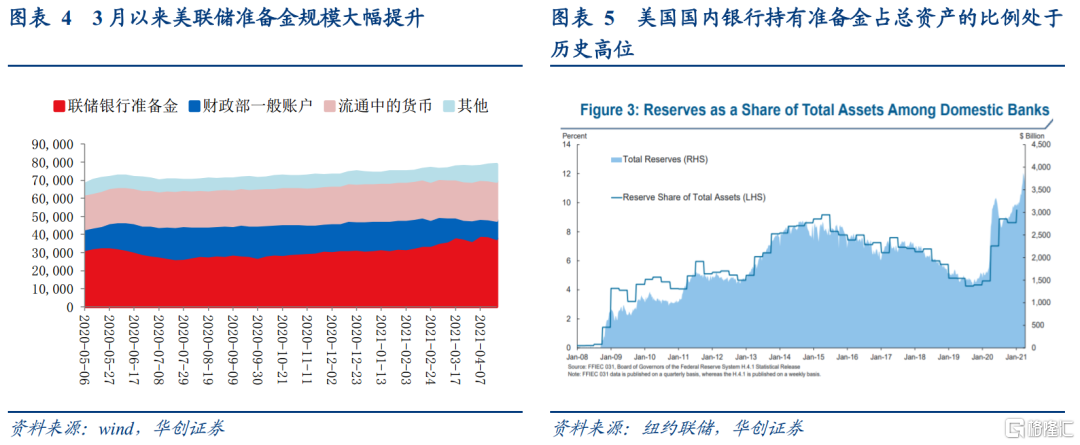

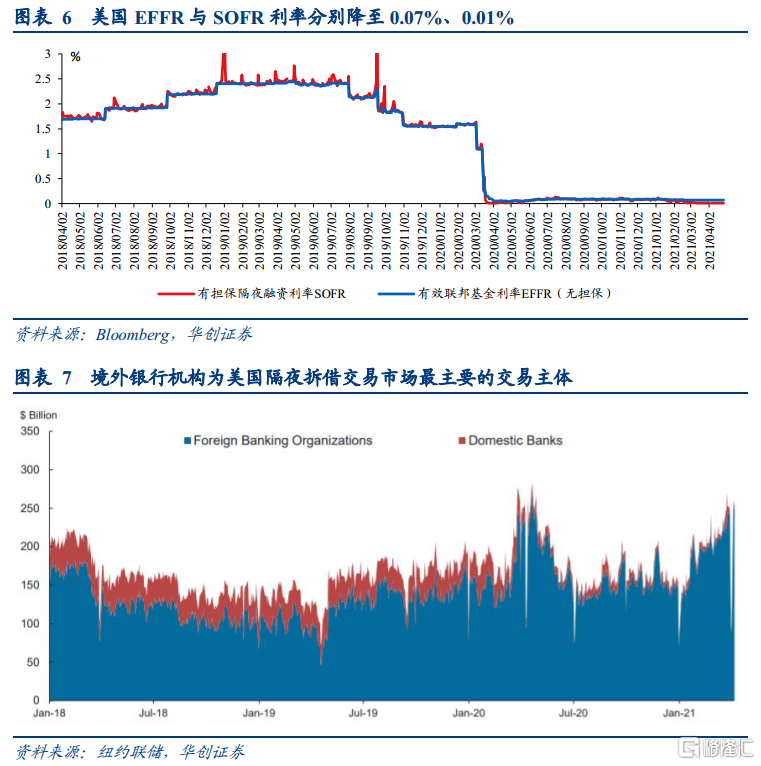

2、为何美联储可能提升IOER/RRP利率?近期美国短期国债市场流动性宽松,带来短端利率下行压力较大。自疫情以来,美联储资产购买行为已带来美联储资产负债表规模扩张3.66万亿美元;今年年初以来财政部开始减少TGA账户余额,目前已降低6040亿美元至1万亿美元存量规模,二者共同带来年初以来准备金规模扩张6000亿美元至3.77万亿美元,达到历史峰值。流动性充裕带来美国短端利率呈现下行压力,有效联邦基金利率EFFR于2月降至0.07%,有担保隔夜融资利率于3月降至0.01%,即将触及零利率下限。

短期看,由于近期EFFR稳定在0.07%的水平,表现出较强的韧性,因此4月美联储尚未调整利率走廊区间。但考虑到QE+TGA账户释放仍将持续,流动性宽松的环境仍有可能带来利率的进一步下行。根据以往经验,如果流动性持续充裕带来短端利率降至5bps以下,则可能触发美联储小幅提升利率走廊。

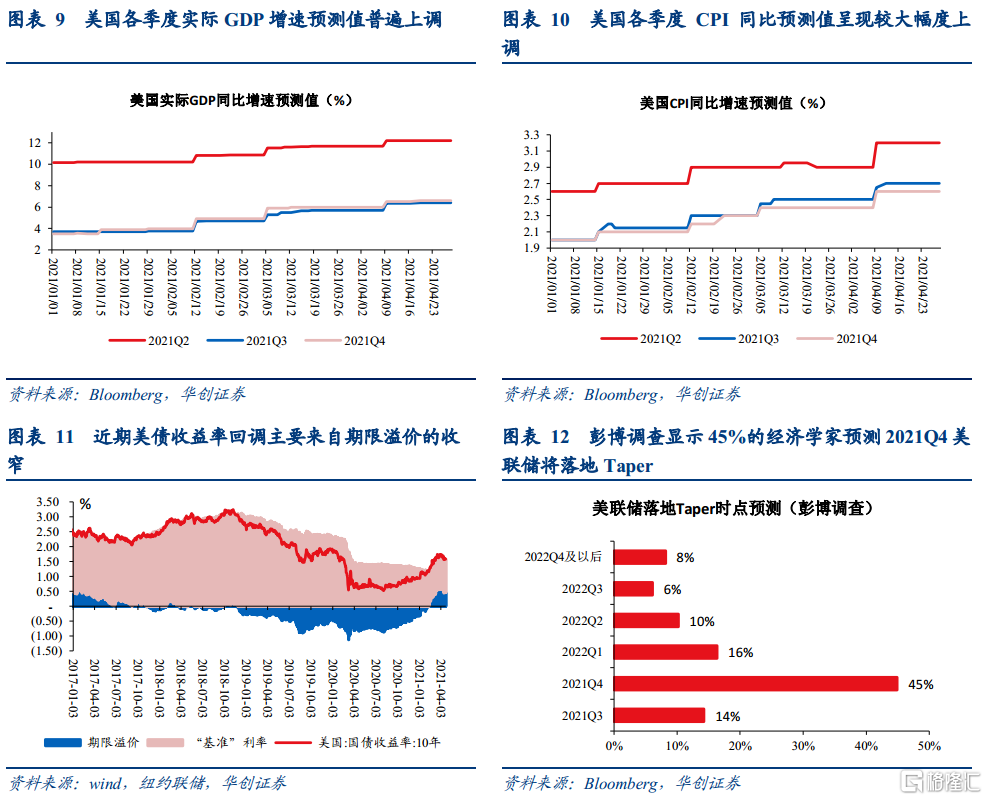

3、提升IOER/RRP利率的市场影响:提升IOER/RRP的目的在于技术调整,不必过度解读为美联储政策立场的转向。美联储最近一次上调IOER/ONRRP利率在2020年1月,当时美联储上调IOER/ONRRP利率5bps,利率上调的原因也是在于维持EFFR于IOER/ONRRP区间内运行的技术调整。上调利率走廊区间后,美股、美债表现平稳,市场并未对技术调整解读为政策收紧的预期。

三、美债收益率:经济增长预期继续强化,后续避险情绪消退后美债利率或将进一步冲高。

3月以来彭博一致预期显示外资行持续上调美国GDP增速与CPI增速预期,二季度最新预测值为GDP同比+12.2%,CPI同比+3.2%,而3月初预测值还分别为10.8%、2.9%。在经济基本面预期持续改善的背景下,4月美债收益率的回调主要来自期限溢价的收窄,由纽约联储计算的期限溢价数据可见,今年2月起期限溢价由负转正,带来十年期美债收益率一轮快速上行,而4月起期限溢价上涨势头放缓,带来美债收益率回调,而期限溢价的收窄或与海外疫情再度反弹以及阿斯利康、强生疫苗接种风险;美俄等外交层面政治因素;日欧投资者重新增持美债相关。后续随着5-6月通胀峰值临近、6月末美国有望实现疫苗70%接种率等事件的催化,美债收益率有望重新在基本面支撑下进一步冲高,并且当下经济基本面较3月进一步改善也将为收益率上行带来更有力的支持。

另外,目前外资行普遍预期今年Q4美联储将落地Taper操作,8月杰克逊霍尔年会或是鲍威尔向市场传递Taper正式指引的窗口,届时美债收益率或有再度快速上行的压力。

风险提示:美国疫苗接种进度超预期,美国经济修复强于预期

一

4月FOMC会议主要内容

4月议息会议仍未作出任何政策调整,延续鸽派立场。但会议声明中对当前经济修复措辞的调整,以及新闻发布会中鲍威尔对Taper触发条件的解释,或暗示了年内Taper的概率显著提升。会议声明中,美联储对经济活动的表述更为乐观,指出“经济活动和就业指标得到了加强,受大流行影响最严重的部门仍然薄弱,但已有改善”,对经济前景的表态调整为“经济前景仍然面临风险”,表明了美联储对未来经济增长信心的提升。新闻发布会中,主要有两个关注点:1)鲍威尔再度强调Taper的触发因素,表示美联储只需在双重目标取得实质性进展时即会Taper,对实质性进展的定义提到了前提是疫情受到一定的控制。2)鲍威尔细化对双重目标就业最大化与通胀目标的看法,就业最大化或意味着就业人口基本回升至疫情前的水平;认为通胀超出2%是暂时性,因为基数效应会逐渐消退+供应链紧张问题会较快解决,未来供应链紧张问题对通胀将如何传导将决定了市场与美联储究竟谁对了,也决定了美联储是否会改变对通胀前景的看法。

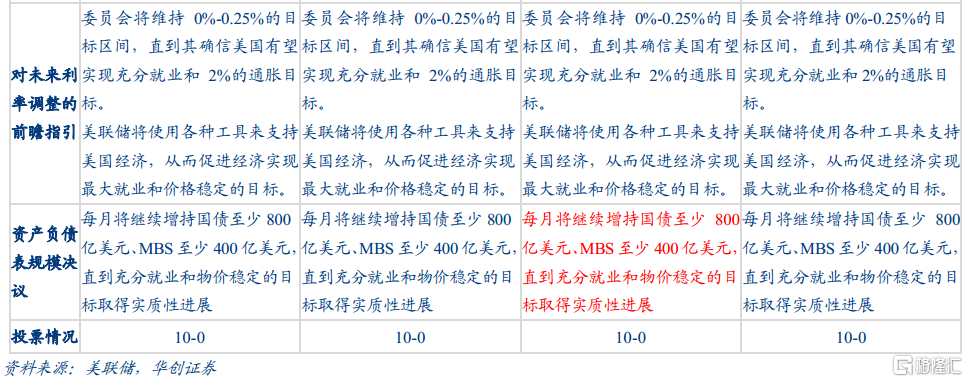

(一)政策决议:延续鸽派立场

此次议息会议未作出任何政策调整:美联储维持联邦基金利率0%-0.25%不变,维持超额存款准备金利率0.1%不变,维持隔夜逆回购利率0%不变,维持当前资产购买速度,每月购买800亿美元国债、400亿美元ABS。就会议决议本身而言符合市场预,鲍威尔表态的立场也基本与此前相同(即短期内不会考虑Taper),因此会后市场表现偏鸽。

(二)会议声明:对经济活动的表述更为乐观

我们在报告《美元、美债、大宗三反弹组合正在靠近——1月FOMC会议点评》中,通过对2013年美联储Taper的过程进行复盘指出,美联储对经济活动的表态或是政策转向的信号之一。2013年美联储政策转向期间,FOMC声明对经济前景的表述偏乐观,强调“经济增长将以适度的速度进行”。而近两次会议纪要对经济活动的表态逐步调整为“经济活动和就业指标得到了加强,受大流行影响最严重的部门仍然薄弱,但已有改善”,对经济前景的表态调整为“经济前景仍然面临风险”,而非“对中期经济前景构成相当大的风险”。尽管尚未明确表示经济前景的稳定增长,但表述上逐渐向乐观方向调整也表明了美联储对未来经济增长信心的提升。

(三)发布会要点:进一步明确Taper触发因素

此次新闻发布会的记者提问主要聚焦在两个层面的问题:1、美联储是否会讨论Taper以及触发Taper的因素;2、对双重目标就业最大化与通胀目标的看法。

1、鲍威尔再度强调Taper的触发因素:美联储将维持当前的购债速度,直到就业最大化和通胀目标取得实质性进展。这一表态的重点有二,一是美联储只需在双重目标取得实质性进展时即会Taper,而当达成就业最大化和通胀达到并在一段时间内超过2%的目标后,美联储将实施加息;二是对实质性进展的定义,鲍威尔仍未给出明确的指引,但提到前提是疫情受到一定的控制,因此三季度疫苗完成70%人口接种后,双重目标取得实质性进展的可能性将增加。

2、对双重目标就业最大化与通胀目标的看法。对于何为就业最大化,鲍威尔同样未给出明确解释,但他指出目前相比疫情前就业人口仍有700余万人的缺口,未来完成就业最大化或意味着就业人口基本回升至疫情前的水平。对于2%的通胀目标,鲍威尔在发布会中强调高通胀是暂时的,主要原因在于基数效应会逐渐消退+供应链紧张问题会较快解决;这一表述解释了美联储预测高通胀不会持续的考虑因素,目前市场对通胀中枢抬升的预期主要来自需求复苏与供应链紧张对物价的抬升,未来供应链紧张问题对通胀将如何传导决定了市场与美联储究竟谁对了,也决定了美联储是否会改变对通胀前景的看法。

(四)市场即期影响:美元、美债收益率、美股下跌,黄金上涨

由于美联储延续鸽派立场,因此市场表现上美元、美债收益率下行,黄金上涨,美股则因鲍威尔提到股市存在泡沫而下跌:降息决议公布之后四个小时窗口看,美元指数由90.983下跌0.43%至90.5943,美国10年期国债收益率由1.652%下行3.7bps至1.615%,COMEX黄金大幅上涨由1771.7美元/盎司上涨0.58%至1782美元/盎司。道琼斯指数/纳斯达克指数/标普500指数则冲高后回落,分别-0.02%/-0.04%/-0.03%,下跌原因主要在于鲍威尔在新闻发布会中表示部分资产价格存在泡沫,或与货币政策、疫苗接种和经济重启有关。

二

美联储或提升IOER/RRP利率,但以技术调整为主要目标

(一)IOER与ONRRP利率的政策意义

金融危机后,IOER与ONRRP为美联储利率走廊上下限。金融危机后,美联储启动大规模资产购买计划使得金融体系中的超额流动性规模大幅提升。当金融体系流动性充裕时,银行机构将过剩流动性存入央行准备金至少可获得超额准备金利率IOER的利息,因此IOER成为利率走廊上限;而非银机构由于无法直接与央行进行交易,因此其过剩的流动性可能无限制的压低隔夜市场利率,于是美联储设置隔夜逆回购操作允许非银机构与央行进行隔夜交易,有利于央行回收非银体系中的过剩流动性,从而得以限制利率下行的空间,隔夜逆回购利率ON RRP成为利率走廊下限。美国实际联邦基金利率EFFR(即无抵押的隔夜拆借利率)在金融危机后基本稳定运行在IOER与ONRRP利率区间内。(详见《功夫在降息之外:美联储政策框架的十字路口——数论经济·系列五》)

由于美国非银体系在金融体系中的占比更高,因此利率下行期间,非银机构对利率向下的拉动作用更强,因此针对非银机构的ON RRP利率作为利率走廊下限的作用更为突出。美国银行体系占GDP的比重远低于其他发达经济体,美国占比不到100%,而日欧英加占比则均在200%以上,因此而当隔夜利率远低于IOER时,非银机构对利率的向下拉动作用越强,ON RRP利率作为走廊下限的政策意义则更为重要。

目前美联储已提高ON RRP交易量上限,从而更大限度的提高ON RRP作为利率走廊下限的作用。3月议息会议中美联储将ON RRP单一交易对手的交易量上限由300亿美元/日上调至800亿美元/日,并表示未来仍可酌情提升限额。此举的主要考虑在于:ON RRP的交易对手以美国政府性货币基金为主,且主要集中于大型基金,因此上调单个交易对手交易量上限可最大限度保证交易的充分性。另外,根据纽约联储公开市场账户SOMA经理Logan的演讲,美联储也计划在未来进一步放宽交易对手的资格标准,鼓励更多的小机构进入ON RRP市场。

(二)为何美联储可能提升IOER/RRP利率?

近期美国短期国债市场流动性宽松,带来短端利率下行压力较大,为避免短端利率跌破零利率下限,美联储或小幅提升利率走廊以引导短端利率向上。

TGA账户余额减少+资产购买延续,准备金规模大幅提升,是导致货币市场流动性宽松的主要原因。自疫情以来,美联储资产购买行为已带来美联储资产负债表规模扩张3.66万亿美元;而今年年初以来财政部开始减少TGA账户余额,目前已降低6040亿美元至1万亿美元存量规模(正常年份存量规模在3000亿美元左右),带来准备金规模的同步扩张。与年初相比,目前美联储准备金规模扩张6000亿美元至3.77万亿美元,达到历史峰值,且带来美国国内银行持有准备金占总资产的比例处于历史高位。而未来在TGA账户持续缩小+资产购买延续的情景下,准备金规模大概率将进一步提升,金融市场短期流动性将持续充裕。

流动性充裕带来美国货币市场短端利率呈现下行压力,或触发美联储上调利率走廊区间。在准备金账户持续扩张的环境下,美国有效联邦基金利率EFFR于2月降至0.07%,有担保隔夜融资利率于3月降至0.01%,即将触及零利率下限,这或触发美联储上调政策利率区间以限制短端利率不至于跌破零利率下限。

短期看,由于近期EFFR稳定在0.07%的水平,表现出较强的韧性,因此4月美联储尚未调整利率走廊区间。2月以来,美联储准备金规模持续扩张,但EFFR利率并未出现进一步下行,美联储认为这可能由于境外银行机构是美国隔夜拆借交易市场最主要的交易主体,而境外银行由于本身负债端成本较低,因此可以相对较高的拆借利率水平。但考虑到QE+TGA账户释放仍将持续,流动性宽松的环境仍有可能带来利率的进一步下行。根据以往经验,如果流动性持续充裕带来短端利率降至5bps以下,则可能触发美联储小幅提升利率走廊。此次FOMC会议中鲍威尔也表示,目前美联储有能力维持利率区间,未来若有必要也会对利率区间做出调整。

(三)提升IOER/RRP利率后的市场影响:不必过度解读。

提升IOER/RRP的目的在于技术调整,不必过度解读为美联储政策立场的转向。美联储最近一次上调IOER/ONRRP利率在2020年1月,当时美联储上调IOER/ONRRP利率5bps,利率上调的原因也是在于维持EFFR于IOER/ONRRP区间内运行的技术调整。上调利率走廊区间后,美股、美债表现平稳,市场并未对技术调整解读为政策收紧的预期。

美债收益率:短期调整后仍有上行空间

经济增长预期继续强化,后续避险情绪消退后美债利率或将进一步冲高。3月以来彭博一致预期显示外资行持续上调美国GDP增速与CPI增速预期,二季度最新预测值为GDP同比+12.2%,CPI同比+3.2%,而3月初预测值还分别为10.8%、2.9%。在经济基本面预期持续改善的背景下,4月美债收益率的回调主要来自期限溢价的收窄,由纽约联储计算的期限溢价数据可见,今年2月起期限溢价由负转正,带来十年期美债收益率一轮快速上行,而4月起期限溢价上涨势头放缓,带来美债收益率回调,而期限溢价的收窄或与海外疫情再度反弹以及阿斯利康、强生疫苗接种风险;美俄等外交层面政治因素;日欧投资者重新增持美债相关。后续随着5-6月通胀峰值临近、6月末美国有望实现疫苗70%接种率等事件的催化,美债收益率有望重新在基本面支撑下进一步冲高,并且当下经济基本面较3月进一步改善也将为收益率上行带来更有力的支持。

另外,目前外资行普遍预期今年Q4美联储将落地Taper操作,8月杰克逊霍尔年会或是鲍威尔向市场传递Taper正式指引的窗口,届时美债收益率或有再度快速上行的压力。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK