跌倒华为,吃饱苹果

source link: https://www.huxiu.com/article/425037.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

跌倒华为,吃饱苹果

出品|虎嗅科技组

作者|Odin Asgard

头图|Tim Cook 的微博

苹果又一次把华尔街吓坏了。

先前我们提过,苹果在 2020 年的疫情里逆势增长,把一众不看好分析师的脸都打得老肿。在 2021 年第一季度,苹果业绩再创出历史新高;在疫情渐渐缓和、以及最大对手华为受到限制的情况下,一众分析师对苹果新一季度也相当看好,本来估计最多会出现 32% 的巨大增幅。

但没想到仍然是低估了苹果的吸金能力。

在 2020 年第二季度,苹果再创历年第二季度的业绩新高,并创出了自 2012 年以来的最高增长率。

惊人的增长率

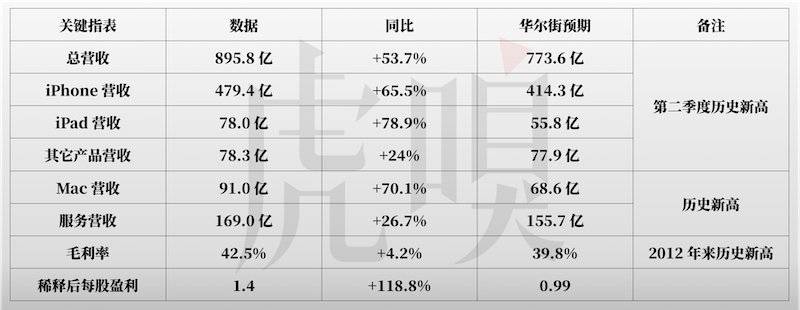

先来看看概况;苹果在这年度,所有关键的业绩指标均超出华尔街预期,几乎可以说是毫无死角。

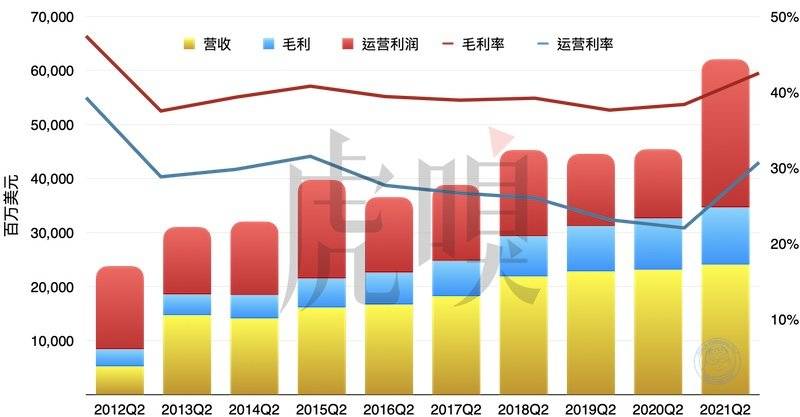

营收高达 895.8 亿美元,而由于毛利和运营利润也达至新高,所以苹果本季度的盈利能力也同样创出第二季度的历史新高。历史新高并不吓人,吓人的是营收金额已远高于前年(2019 年)的第一季度,而毛利润和运营利润,更高于去年(2020 年)的第一季度。

要知道苹果历年的第一季度(九至十二月),属苹果最旺的一季,往往一个季度就占了苹果全年营收大约 40%;而每年的第二季度(一至三月)业绩,往往就会大幅下滑,出现约 40% 左右的环比下跌。

可是苹果这一季度的盈利能力,居然比去年的旺季还要赚钱。

苹果历年业绩(2012~2021),请注意这里仅罗列第二季度的业绩。

关于苹果的利润率,有两点相当值得一提。首先,苹果的毛利率,在 2012 年以降一直相当稳定地保持在 38%~40%,但今年却出乎意料地飙升 4.2% 至 42.5%。其次是先前 Odin 曾提到,苹果近年研发支出激增,一直挤压著其运营利润;但没想到本季度的运营利润就止跌回升。

荣耀的赵明曾说,中国硬件公司综合硬件净利润率能够达到5%的公司,可以说是凤毛麟角,但苹果的硬件毛利率已进一步增长达到 36.1%,而运营利率高达 30.7%。

想象一下,苹果的吸金能力有多可怕。

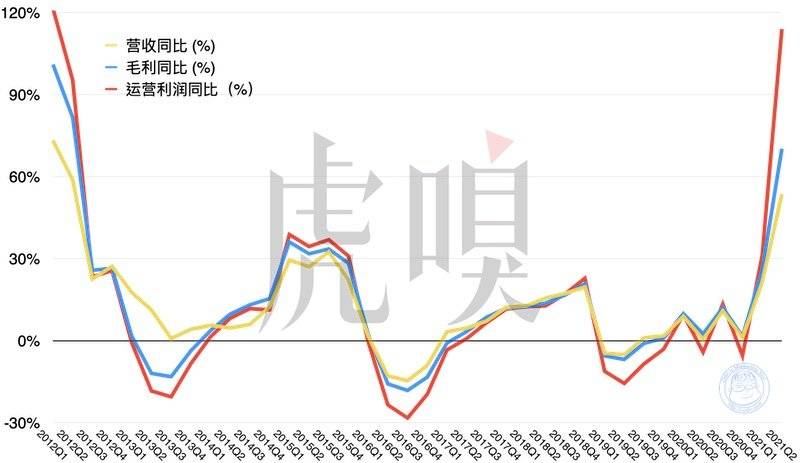

苹果历年业绩同比(2012~2021)

更惊人的是增长率。从上图可见,在 2012 年以降,苹果的增长明显放缓,近年虽然重拾增长动力,但仍然只是 10~20% 左右的同比增幅。不过,本年苹果营收增幅居然达到 53.7%,运营利润增长达 114%。这个增幅是自苹果在 2012 年以来,最大的一次增幅。

为什么苹果这一季度实现如此惊人的反弹?我们先前提到,去年 1~3 月全球各地分别爆发疫情,所以去年同期苹果的业绩其实不算很理想,特别是 iPhone 业绩更出现同比下降,逼使他们急忙在二月发出盈利警告。但本季全球疫情开始缓和之外,消费市场略有改善,使业绩出现大幅增长。

另外,还有两个原因:苹果各项业务的大爆发,以及大中华地区的快速增长。

各项业务大爆发

首先我们看看苹果各项业务的表现。

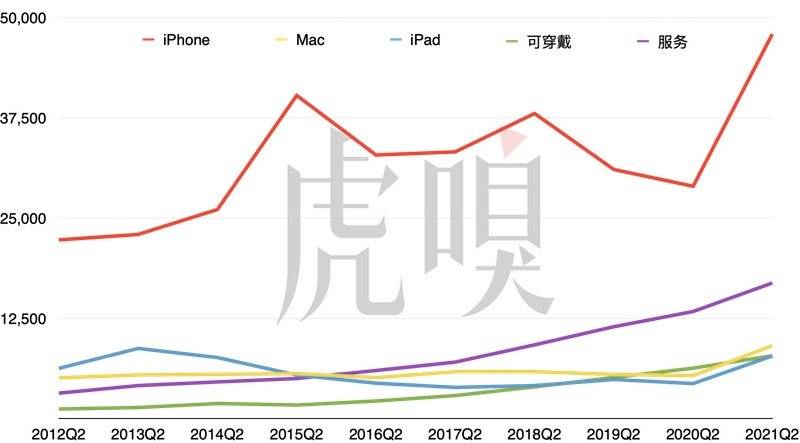

苹果历年业绩(2012~2021)(百万美元),请注意这里仅罗列第二季度的业绩。

第一个关键,在于 iPhone 业绩大幅反弹(上图),增长率高达 50%,是 2012 年以来最高的增幅。为什么 iPhone 突然在本季度大爆发?库克在财报里归功于 5G 的换机潮 (I do think that the 5G cycle is important)。Odin 无法判断 5G 对 iPhone 销量有多大影响,但估计我们先前提到 iPhone 12 延期,也会一定程度上使 iPhone 的销量旺季,往后略为延后,导致本季度 iPhone 12 的销量大爆发。

但更有趣的情况,是 iPhone 的销量和平均售价。

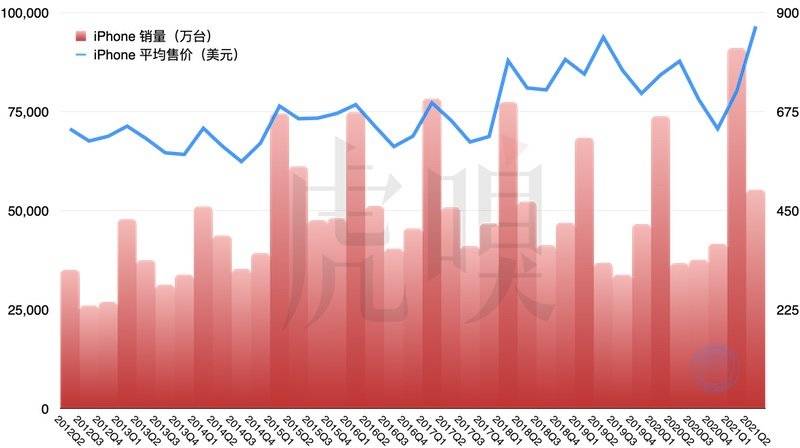

iPhone 历年销量与平均售价(2012~2021),请注意 2019 年以后的数据,均基于 IDC 的报告。

在苹果发表本季财报不久,多家调查机构也发表了本季度智能手机销售数据,IDC 预计 iPhone 销量约 5520 万台,同比增长 50.4%;而 Canalys 预计增幅较低,约为 5240 万台,同比增长 41%。Odin 以较乐观的 IDC 数据作为基础,计算 iPhone 的平均售价;尽管 IDC 的基数较高,但本季度的 iPhone 的平均售价竟然高达 868.44 美元,是 iPhone 发表以来的历史新高(上图蓝线)。

库克在财报会议里曾提到,本季度最好卖的 iPhone,仍然是中端的 iPhone 12,但他表示高端的 Pro 系列,需求依然强劲,从上述 iPhone 售价数据看来,Pro 的需求真的相当惊人。苹果本季度的营收增幅惊人,看来与高端手机卖得太好有莫大关系。

iPhone、iPad 和 Mac 历年业绩同比,请注意这里仅罗列第二季度的业绩。

可是,尽管 iPhone 大卖,但 iPhone 的营收仍然仅占苹果 53.5%,以往的“iPhone 依赖症”并没有复发,个中最大原因,是 Mac 和 iPad 的销量也同时大爆发(上图)。

要知道近年 Mac 和 iPad 的业绩并不太理想,但我们曾提到去年疫情爆发后,在家上学和办公的需求激增,导致电脑和平板设备销量大爆发。与此同时,去年苹果发布新版的 M1 芯片版的 Mac 发布后叫好叫座,但销量要到这季度才进入高峰期,也进一步促使苹果的业绩增长。

至于近年备受华尔街关注的两大增长业务:服务与可穿戴,相比之下就没有这么亮眼。服务板块还好,今年的营收已接近 170 亿美元,吸金能力不但可以与十年前的 iPhone 相比,而且每季度还在保持 15%~20% 的环比增长幅度。

可穿戴历年业绩同比(2016~2021),请注意在 2017~2019 年的数据被记录为“其它产品”。

问题在于可穿戴业务。苹果在 2016 年推出 AirPods,旋即大受欢迎,成为苹果业绩增长的另一重要引擎。可是,自从进入 2021 年开始,苹果的可穿戴业务开始明显放缓;尽管本季度的可穿戴业务收入,仍然高达 78.36 亿美元,但增长已由早年的双位数字,回落至单位数字。

早前有消息指出,苹果已感到 AirPods 增长放缓,所以调低了产量;此外也一直有消息指出,苹果正在准备推出一款廉价的 AirPods。从这个角度看来,真无线耳机野蛮增长时代快将过去,还在纠缠于耳机市场的安卓厂商,看来不得不提早准备。

中国与海外市场

苹果本季度快速增长的另一关键,在于大中华地区。

苹果在不同地域的历年业绩(2012~2021)(百万美元),请注意这里仅罗列第二季度的业绩。

从上图可见,苹果在本季度也是各地开花,全球爆发性增长。增幅最大的亚太地区,录得 94.2% 的增幅,而增幅最小的北美,也录得 34.7% 的增幅。

无疑,苹果在全球各地开花,固然与疫情放缓有一定关系,但当中更值得注意的是大中华地区。

虽然亚太地区增长同样急速,但毕竟体量太小,难以与大中华地区相比;虽然苹果在大中华地区业营收,仍然比北美和欧洲等已发展国家要小。毕竟 Odin 也曾提过,苹果在去季开始已扭转近年在大中华地区的劣势,恢复增长。大家还记得 Odin 去季说过,苹果在 2021 年第一季度业绩超出华尔街预期接近 80 亿,而这 80 亿就出自大中华地区的业绩,从下滑转为增长。

苹果在不同地域的历年业绩同比(2012~2021),请注意这里仅罗列第二季度的业绩。

苹果在本季度进一步扭转大中华地区的跌势,从去年同比 -7.5%,激增至今年的 87.5%,凭空为苹果增加了 82.73 亿美元的营收。而苹果本季度总营收 895.84 亿美元,增长 312.71 亿美元。本季度大中华地区的营收,仅占苹果营收不到 1/5,但营收增长幅度,占了苹果本季度营收增长的 1/4以上。

大中华地区增长急速,除了是因为去年中国疫情爆发,导致苹果去年在大中华地区的业绩不振,另一个重点,同样也是众所周知的华为。去季我们就曾提到,华为在 9 月受限后销量急跌,跌倒了华为,吃饱了苹果。

在这季度也是一样,但情况更为特殊。

数据整理自:安乎都护府长史

Canalys 今天发表的中国手机市场占有率里,iPhone 在大中华地区的销量为 1200 万台,虽然同比激增 49%,但仍然比不上 vivo、OPPO 和小米。从另一个角度看,由安乎都护府长史在早前发表的“中国手机市场2021年3月零售挡位情况”看(上图),苹果在高端市场的增幅相当明显。

那是怎样的情况?5000 元人民币约为 770 美元,而 8000 元人民币约等于 1200 美元。换言之,为什么本季 iPhone 的平均售价大幅度上涨?为什么苹果在大中华地区的营收大幅飙升?估计是华为无力守护大中华地区的高端市场,而其他国产手机也无力填补空缺,结果高端用户全被苹果所收割。

Two more thing

最后,苹果本季度业绩虽然相当理想,但他们不但未能提供下季度的具体财报指引,却对下季度业绩作出警示:

第一,CFO Luca Maestri 表示,苹果在下季度的营收降幅,将会比早几年更大。(sequential revenue decline from the March quarter to the June quarter will be steeper in 2021 than in prior years.)

苹果历年期营收(2012~2021)(百万美元)

多年来苹果的营收,往往也有明显的旺、淡季分别,而下季度(四至六月)也将是苹果的传统淡季,业绩正常地也会出现明显的环比倒退,业绩越好的季度,波幅将会更大(上图)。Maestri 这样说,暗示了下季度波幅将会比以往更大。众所周知,目前全球科技产业也面临缺芯的问题,看来苹果也不例外;苹果预计在下季度会受到供应链的限制,会造成 30~40 亿美元的营收损失.

另外值得一提的是现金流。

早前高调宣布要造车、但又表现出有很多现金造车的小米,他们的期末现金流约为 1130 亿人民币。

苹果历年期末现金流(2012~2021)(百万美元)

库克在财报里表示,本季度苹果“仅有”830 亿美元(约 5380 亿人民币)现金流,同比下跌了 11% 左右(上图);与此同时,苹果宣布会推出 900 亿(约 5830 亿)美元的股票回购方案。但另一边厢,苹果在物业、厂房及设备的投资上,资金同比增长 5%,但增长算不上很明显(下图)。

苹果历年在物业、厂房及设备的投资(2012~2021)

苹果很明显有资金造车,但钱都拿去做回购,而没有要烧钱的迹象。

他们真的要造车吗?仍然是一个谜。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK