这个新千亿赛道即将爆发!

source link: https://zhuanlan.zhihu.com/p/368445524

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

这个新千亿赛道即将爆发!

这两年,癌症早筛,起风了。

从相关企业在一级市场大笔的融资,到国际巨头对该领域布局出手阔绰的收购,再到年初诺辉健康港股上市,开盘即大涨215%。

不过癌症早筛不是新冒出来的概念,其实5年前就热过一次。

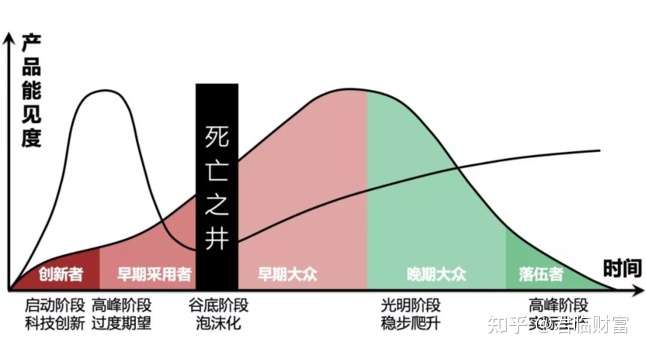

如今“卷土重来”,按照技术成熟度曲线理论,意味着肿瘤早筛这一新技术,似乎已经跨越了“死亡之井”。

这就意味着,癌症早筛从意见领袖喜欢的“有趣的科技”,开始变成普罗大众接受的“有用的产品”。

要从以前的赚眼球,变成现在的能赚钱。

这背后的逻辑,是人们内心对于肿瘤早筛越发接纳。

行业在走入正轨,一些靠谱的公司逐渐成长起来,一些重磅产品开始进入研发后期或者商业化阶段。

是时候开始密切关注了。

对普罗大众来说,肿瘤早筛,仍旧像一团迷雾。

我们不妨从一个问题开始。

你知道什么是“满清第十一大酷刑”吗?

懂行的人会告诉你,是肠镜检查。

先不说检查前吃泻药,排空肠道的虚脱感,后续恐怖的爆菊更让人从身理和心理上都难以接受。

据说痛苦程度有生孩子的40%,还可能引发肠穿孔等并发症。

但作为结肠癌诊断的“金标准”,这是癌症早筛的关键环节。

如果癌症发现的早,其实并不可怕。

就拿最凶险的肺癌来说,早期肺癌患者5年生存期高达92%。

而等到肿瘤大到一定程度被医学影像发现时,往往到了III期,5年生存率骤降到20%以下。

所以消化科医生一般建议年过40岁的人,每年做一次肠镜。

生命诚可贵,作为中国发病率第二的癌症,按理说,爆个菊在保命面前算不得啥。

但大众的思维显然不是这样,因为人们总有侥幸心理。

癌症发病没那么高,人好好地,干嘛要花冤枉钱受那茬罪。(肠镜检查费用在600~1000)

换言之,在人们内心的利害计算中,并没有什么生命无价的理想叙事。

现实中,癌症筛查成本太高,甚至高到人们可以舍弃生命。

那么当这个成本降低到一个阈值,让人们都负担的起了呢?

但首先得明确这个“成本”,是由四个维度构成的。

3、准确性

4、规模性

传统肿瘤早筛技术主要为医学影像学检查、组织活检、肿瘤标志物检测。

医学影像,大家都很熟悉,主要有CT、MRI、X光、B超。

医学影像不会让人体验不舒适,但问题在于费用和效果。

简单来说就是,便宜的准确性差,贵的耗时长、对设备和医生要求高,难以进行大规模筛查。

组织活检,就是从人身上提取病变组织进行病理学检查。

组织活检准确性极高,但一是体验差;二是使用场景有限,挖一块脑子来活检就不现实;三是步骤繁琐,同样很难进行大规模筛查。

肿瘤标志物检测,指通过对血液中的肿瘤标志蛋白进行检测,从而预判肿瘤。

日常体检中的抽血化验,我们或多或少都体验过肿瘤标志物检测,常见蛋白包括癌坯抗原(CEA)、甲胎蛋白(AFP)等。

从上文提到的四个维度中,肿瘤标志物检测体验好,费用低,可大规模实施。

但唯一的遗憾,就是效果差,容易出现假阳性。

假如解决了效果差的问题呢?

我们不妨假设一下:

40岁以上群体6亿人,假设渗透率10%,以早筛产品千元以内计算,市场规模百亿起步。

癌症早筛其实并非什么新概念,就像肠镜发现肿瘤,肿瘤发现的早叫早筛,要是发现的晚,那就是晚筛了。

如今的早筛概念,是指用革命的技术手段,大幅降低了癌症筛查的成本罢了。

一滴血,就可以准确筛查多种癌症,并准确追溯到癌症部位。

你想想,这是多么爆炸性的完美产品。

这就是泛癌种早筛,也是我们认为未来最有想象力的突破性产品。

当然,相对于单癌种早筛,其研发和验证难度更大。

但时间不等人啊。

要知道,中国是全世界最多癌症病例的国家之一,也是中国导致最多死亡的疾病之一。

癌症患病人数从2014 年的1846万,上升到2018年的2670万,5年年化增长接近10%。

站在微观角度,那是每一个家庭的悲剧;

站在宏观角度,那是国家医保的可持续性。

还是以结直肠癌为例,早期患者治愈费用不到2万,而到了晚期费用要10倍往上翻,治疗效果还差。

换言之,在推广癌症早筛产品上,政府可能比谁都积极。

在《2019 年政府工作报告》中就指出:

“要实施癌症防治行动,推进预防筛查,早诊早治和科研攻关,着力解决民生痛点”;

那么现在有这样的早筛产品吗?

它就是液体活检,指通过血液、唾液、尿液等体液对疾病进行诊断的技术。

“唐氏综合征”无创产前诊断,就是比较成熟的液体活检。

其原理,就是通过孕妇的血浆进行筛查诊断,因为其中有较高浓度的胎儿DNA。

液体活检用于癌症早筛,也是一样的原理。

在“唐氏综合征”的筛查中,检测的标靶是胎儿DNA。

癌症,特别是要检测多种癌症,主要有两种标靶:

1、循环肿瘤细胞(CTCs)

2、循环肿瘤DNA(ctDNA)

两者的区别在于一个是肿瘤细胞,一个是其DNA。

前者是肿瘤原发灶或转移灶脱落进入外周血的肿瘤细胞,尽管是个完整的细胞,可以提供最佳的肿瘤信息,但问题在于数量太少,难以捕获。

最有希望的是后者。

所谓循环肿瘤DNA,指坏死或凋亡的细胞释放到血液中的DNA(ctDNA、cfRNA)。

ctDNA的特异性好,准确性高,富集、测序技术相对成熟,标志物检测内容丰富。

当然,技术方面的投资者没必要成为专家。

反正只需要知道,液体活检的主流方案,就是通过检测血液中死掉的癌细胞DNA,来确定是哪种癌症,就OK了。

只需记住,ctDNA是绝大多数企业的选择。

液体活检,“检”才是关键。

这个检,简单来说,就是基因测序。

所谓基因测序,是人类应对复杂疾病的解决方案。

例如肿瘤、老年痴呆、骨质疏松等,其发病原因复杂,传统医疗方法用药的总体平均无效率为51%,尤其是恶性肿瘤死亡率居首,用药无效性最高。

怎么办呢?

答案是个性化诊断,更精确用药,这就是精准医疗的概念。

要做到精准医疗,就要深入细胞内部,进行基因测序。

基因测序可以实现对个人的基因组分析,提供个性化的诊断,在精准度上、信息密度上远超其他诊断方式。

从第一代 DNA 测序技术问世以来,目前市场上已经有了四代基因测序方法。

现阶段最主流的是二代基因测序技术(NGS),又称为高通量测序。

之所以成为主流,是因为在这一领域存在“类摩尔定律”。

过去的二十年,对单个人类基因组进行测序的成本从约 4.5 亿美元(首次人类基因组测序的成本)降低至600美元。

就像光伏行业的“平价上网”一样,随着时间推移,光伏组件成本不断降低,单位发电经济性提高。

按照这个趋势,预计2022年成本有望降低至300美元/人,2024年进入100美元/人的全基因组时代。

低廉的高通量测序,将使大规模的液体活检成为可能。

所以,目前业界说的癌症早筛风来了,实际上就是指基于高通量测序(NGS)的液体活检。

换言之,目前依然处在市场爆发的起飞前夜,投资者还有大把的时间来观察和追踪。

目前,泛癌早筛主要有5家公司,其实Grail最具野心和进取心,也有两家未上市的国内公司。

不过我们今天不打算介绍具体产品和研发验证进展。

毕竟太早了,意义不大。

不如先理解整个产业链,以便对行业有个通盘的思考架构。

癌症液体活检产业链主要分为上、中、下游。

下游主要为医疗服务提供商。

主要有医院、体检机构、C端客户,他们向中游提供检测样本。

由中游企业提供测序服务并分析测序数据,生成液体活检报告。

中游则为液体活检服务提供商。

包括华大基因、贝瑞基因、艾德生物、燃石医学、泛生子、诺辉健康等。

具体又分为两类:

一是中心实验室模式(LDT),指医院把患者的样本寄送给公司的实验室进行检测,例如华大、金域。

二是IVD模式,即帮助医院建立内部实验室,搭建NGS检测平台,例如安图生物、迈克生物等等。

国内企业就主要集中在中游的诊断试剂生产领域。

虽然国内企业已占据市场主流,但其实也就意味着中游门槛低,竞争异常激烈。

用手机行业类比,中游就好比小米、蓝绿二厂,做系统方案集成和服务。

上游测序用品的供应商,就好比提供“芯片”。

所谓测序用品,包括测序仪、DNA/RNA提取仪以及各种测序耗材、试剂盒。

目前测序仪器供应商主要以illumina为主,几乎垄断了二代测序机器的供应。

其余企业主要供应耗材、DNA/RNA提取仪器及试剂等,主要也是国外公司。

富集在中游的国内公司,也不是咸鱼,同样在积极涉足上游。

有自主研发的,例如紫鑫药业和中科院联合开发的二代测序仪,瀚海基因自主开发三代测序仪。

有拿来主义,直接收购的,比如华大基因收购美国CG,获得二代测序仪。

华大的MGISEQ-2000测序仪,虽然是买的,但自主研发要从仿造起步 来源:华大官网

是的,“芯片”固然重要,是产业链核心价值所在。

但挣钱,还是要靠卖手机卖服务,而不是单单卖芯片。

“芯片”和“手机”,就像高通和苹果、华为、小米一样。

当然,苹果华为也能设计芯片,其目的,是让手机软硬件更紧密的配合,带来更好的使用体验,能挣更多钱。

所以中游服务商,就像个“平台”。

用互联网思维来类比,“平台”足够大才能赚大钱,就有规模效益带来的马太效应,平台优势最终汇聚到头部的一两家公司,类似阿里、腾讯。

首先,平台垄断了医院、科研院所、三方检测机构等客户资源。

其次,平台会不断积累数据。

一方面,在人工智能时代,数据越多,意味着测序解析服务即分析报告,会越来越精准,越来越有价值。

另一方面,数据越多会加速新产品开发。

所以产业链中游,才是整个行业的价值高地,会跑出千亿级万亿级公司。

但前提是,规模足够大。

换言之,未来随着测序费用不断降低,“小而美”的公司将面临严重的生存危机。

目前国内中游公司众多,每家公司看似都占有某一优势领域,例如做无创的贝瑞基因,做肺癌的艾德生物,做结直肠癌的诺辉健康。

但这些华大基因都能做,而且华大自产测序设备,拥有成本优势,小企业拿什么来竞争?

竞争到最后,这个行业竞争的不是技术,而是成本。

我们这篇文章,着眼长远,对当下关注的比较少。

至于原因,我们认为主要是目前癌症早筛领域的商业化产品。

一是单癌种筛查不够性感;

二是竞争过于激烈。

例如港股上市的诺辉健康号称“国内第一”,基于粪便检测的结直肠癌早筛产品“常卫清”。

尽管美股有家有同类产品的十倍股——精密科学。

但我们认为诺辉健康很难再现其辉煌。

因为很快,艾德生物的结直肠癌早筛产品“人类SDC2基因甲基化检测试剂盒”获批。

还有鹍远基因基于NGS的结直肠癌检测产品,效果可媲美肠镜。

当然,如果此类产品进入医保,那又另说。

精密科学之所以成为十倍股,与其产品能进入美国医保不无关系。

所以单癌种筛查,关注产品不如关注医保政策。

从长远看,未来属于泛癌种早筛。

了解整个产业链后,其实可以看出,依然可以用手机行业来类比。

关键在于硬软件结合。

硬件是一条腿;

软体、数据、行业技术是一条腿。

目前只有华大基因能够做到,有条件做到,也清晰的表现出战略方向。

所以业界称其为“基因领域的华为”,是有一定道理的。

目前,华大基因的PE绝对值上20多倍,并不高。

如果不考虑新冠检测业务爆发这一外部事件冲击带来的“利润加成”,恐怕PE就要100往上了。

但着眼长远的话,巨大的市场空间,就显得华大基因目前的估值就不算高。

可这个长远有多远?

尽管目前癌症早筛媒体热度很火,投资还是要保持冷静,密切关注而不是一把梭哈。

等真正来到临界点,君临会写文章告诉你的。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK