3月托管观察:配置需求将平稳释放

source link: https://www.gelonghui.com/p/459943

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

3月托管观察:配置需求将平稳释放

19分钟前

4,328本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

对于后市而言,我们仍然提示内外基本面强势运行以及供给压力导致的资金面扰动两个风险点。

核心观点

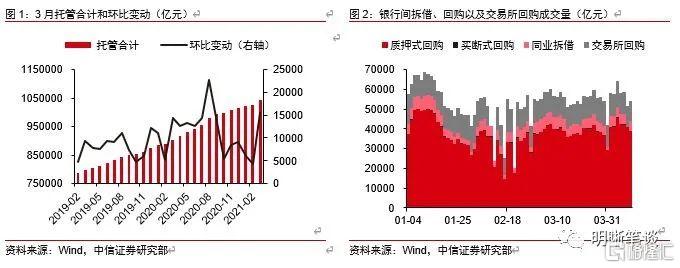

3月托管总金额104万亿元,环比增加15516亿元。3月托管总金额104万亿元,其中中债78.4万亿元,上清所25.8万亿元;环比增加15516亿元,其中中债增加9069亿元,上清增加6447亿元。和2月4208亿的环比增幅相比,3月环比增幅明显增加。

托管总量上升与资金拆借量平稳同时出现,债市配置力量或逐渐发力。从近年来债券市场总托管量变动情况看,今年3月债券托管总增量也属于增加较快的月份;但如果使用银行间以及交易所拆借回购交易量总额作为债券市场杠杆情况的一个衡量指标的话,我们可以发现今年3月债券托管总量虽然增长较快,但是金融机构拆借回购交易量却始终较为平稳,并没有出现大起大落。虽然3月以来资金面始终维持较为宽松的格局,但银行间资金拆借并未出现成交量明显上升情况(类似去年5月以及今年1月)。从全市场的角度讲,3月债券总托管量上升与资金交投相对稳定同时出现,可能说明:①市场配置力量逐渐进场,由于自身不需要拆入资金,因此对资金成交影响不大;②交易型机构整体的备付金总额有所好转,拆入资金的需求有所下降。从3月商业银行持仓数据以及金融数据看,上述两种情况可能都有出现,市场整体杠杆情况较为平稳。

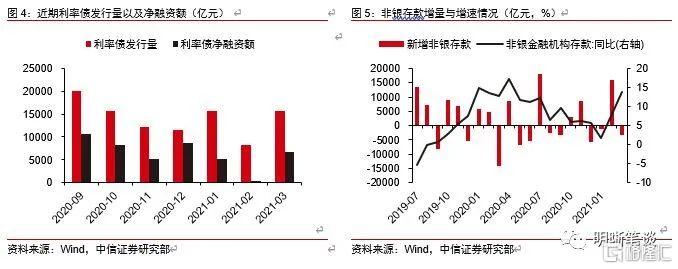

从机构视角看,商业银行与广义基金增持较为明显。从3月和2月托管数据对比看,商业银行大幅增持利率债,单月利率债增持总量在6000亿元以上,从历史经验看这是一个较高的利率债增持水平。同时广义基金也继续增持,主要增持同业存单、地方债、政金债以及短融超短融。这与我们观察到的债市资金交易情况以及托管总量变化情况是基本符合的。由于1-2月我国政府债券供给节奏并不快,商业银行也缺乏足额的利率债资产用于配置;进入3月后,随着政府债券发行的提速,商业银行的利率债配置也被动随之加速。与此同时,今年1季度非银存款较往年多增明显,说明当前非银机构的整体备付金总量是较为充裕的;相对更多的非银存款自然需要在资产端匹配更多的债券资产,使得广义基金整体的配置需求也有所上行。

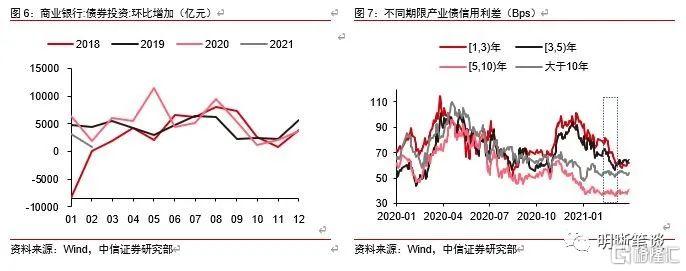

预计配置需求还将平稳释放。近期债券市场情绪较为乐观,较为宽松的资金面也令近期基本面的一些利空因素扰动较小。对于商业银行来说,由于利率债在其债券投资持仓中的占比已经超过了90%;同时考虑到今年利率债总的偿还量是近年来最大的,故而1-2月份商业银行债券投资的相对少增实际上也使得今年银行剩余的债券配置缺口变得更大了一些。但值得注意的是,由于今年商业银行总体超储规模明显少于去年,地方债与国债的利差也走进了相对较低的位置,因此我们预计近期商业银行的配置需求也将呈现平稳释放。对于广义基金来说,近期资金面的宽松提振了市场信心,但对长久期债券利率与信用风险的担忧也使得配置需求更多的集中于收益率曲线的短端。从3月不同期限产业债信用利差看,也可以看到利差的缩减主要集中于短端,而目前端端利差也进入了较低的位置,使得短端信用债券配置价值有所下降。但从非银存款增多这个视角看,广义资管机构的配置需求大概率也会持续释放,但相对低的利差水平则会使这个过程显得更为平稳。对于后市而言,我们仍然提示内外基本面强势运行以及供给压力导致的资金面扰动两个风险点;对于交易账户而言,还是要区分短期与长期,短期仍然需要保持一定的谨慎。

配置需求能否继续释放?

3月托管总金额104万亿元,环比增加15516亿元。3月托管总金额104万亿元,其中中债78.4万亿元,上清所25.8万亿元;环比增加15516亿元,其中中债增加9069亿元,上清增加6447亿元。和2月4208亿的环比增幅相比,3月环比增幅明显增加。

托管总量上升与资金拆借量平稳同时出现,债市配置力量或逐渐发力。从近年来债券市场总托管量变动情况看,今年3月债券托管总增量也属于增加较快的月份;但如果使用银行间以及交易所拆借回购交易量总额作为债券市场杠杆情况的一个衡量指标的话,我们可以发现今年3月债券托管总量虽然增长较快,但是金融机构拆借回购交易量却始终较为平稳,并没有出现大起大落。虽然3月以来资金面始终维持较为宽松的格局,但银行间资金拆借并未出现成交量明显上升情况(类似去年5月以及今年1月)。从维系杠杆的角度说,债券市场有三种机构:一种机构自身有充足的备付金可以配置债券资产,同时可以向其他的金融机构拆出资金(以国有大行、股份制银行以及部分货币基金为主);另一种机构需要不断的拆入资金以维系自身资产规模(以券商自营、广义资管机构为主);最后一种则介于两者之间,会根据负债情况不断转变自身角色(例如部分城农商行)。从全市场的角度讲,3月债券总托管量上升与资金交投相对稳定同时出现,可能说明:①市场配置力量逐渐进场,由于自身不需要拆入资金,因此对资金成交影响不大;②交易型机构整体的备付金总额有所好转,拆入资金的需求有所下降。从3月商业银行持仓数据以及金融数据看,上述两种情况可能都有出现,市场整体杠杆情况较为平稳。

分券种看,商业银行更偏好政金债,广义资管偏好同业存单,境外机构配置减量。3月商业银行增持债券主要集中于记账式国债(1345亿元)、政金债(3840亿元)以及地方政府债(1290亿元)。广义基金增持债券主要集中在同业存单(4238亿元)、政金债(1627亿元),以及短融超短融(1232亿元)。对于3月托管数据,值得关注是:①商业银行和广义基金对于国债以及同业存单都展示出较大的配置热情;②信用债整体托管量整体略微上升,企业债和中期票据托管量减少,信用债持仓增量主要来自于广义基金增持的短融超短融;③境外机构热情降温,配置力量转弱,单月减持国债911亿元,减持同业存单148亿元;这可能与3月美元兑人民币持续升值相关。

从机构视角看,商业银行与广义基金增持较为明显。从3月和2月托管数据对比看,商业银行大幅增持利率债,单月利率债增持总量在6000亿元以上,从历史经验看这是一个较高的利率债增持水平。同时广义基金也继续增持,主要增持同业存单、地方债、政金债以及短融超短融。这与我们观察到的债市资金交易情况以及托管总量变化情况是基本符合的。由于1-2月我国政府债券供给节奏并不快,商业银行也缺乏足额的利率债资产用于配置;进入3月后,随着政府债券发行的提速,商业银行的利率债配置也被动随之加速。与此同时,今年1季度非银存款较往年多增明显,说明当前非银机构的整体备付金总量是较为充裕的;相对更多的非银存款自然需要在资产端匹配更多的债券资产,使得广义基金整体的配置需求也有所上行。

预计配置需求还将平稳释放。近期债券市场情绪较为乐观,较为宽松的资金面也令近期基本面的一些利空因素扰动较小。对于商业银行来说,由于利率债在其债券投资持仓中的占比已经超过了90%;同时考虑到今年利率债总的偿还量是近年来最大的,故而1-2月份商业银行债券投资的相对少增实际上也使得今年银行剩余的债券配置缺口变得更大了一些。但值得注意的是,由于今年商业银行总体超储规模明显少于去年,地方债与国债的利差也走进了相对较低的位置,因此我们预计近期商业银行的配置需求也将呈现平稳释放。对于广义基金来说,近期资金面的宽松提振了市场信心,但对长久期债券利率与信用风险的担忧也使得配置需求更多的集中于收益率曲线的短端。从3月不同期限产业债信用利差看,也可以看到利差的缩减主要集中于短端,而目前端端利差也进入了较低的位置,使得短端信用债券配置价值有所下降。但从非银存款增多这个视角看,广义资管机构的配置需求大概率也会持续释放,但相对低的利差水平则会使这个过程显得更为平稳。对于后市而言,我们仍然提示内外基本面强势运行以及供给压力导致的资金面扰动两个风险点;对于交易账户而言,还是要区分短期与长期,短期仍然需要保持一定的谨慎。

利率债托管观察

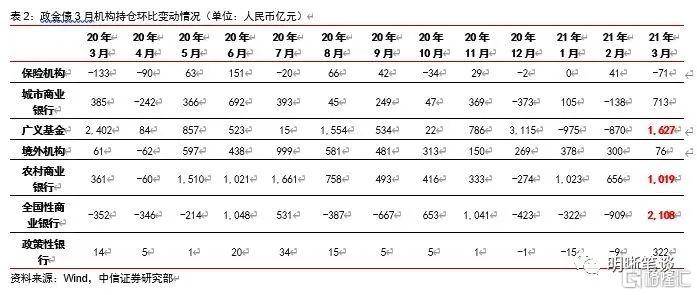

利率债方面,国债和地方债托管金额增加3301亿元至45.57万亿元,政金债托管金额增加3626亿元至18.38万亿元,同业存单增加4169亿元至11.95万亿元。

(1)国债和地方债托管金额增加3301亿元,增幅环量小幅上升。

分机构看,机构对国债和地方债态度普遍积极。在增持机构中,排名前列的是全国性商业银行、广义基金和城市商业银行,其中全国性商业银行增持2102亿元,广义基金增持738亿元,城市商业银行增持336亿元。但境外机构减持912亿元。

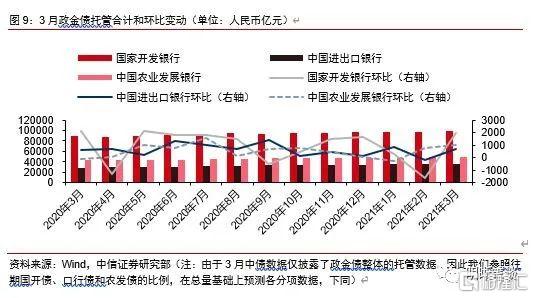

(2)政金债托管金额环比增加3626亿元至18.38万亿元。国开债环比增加1939亿元,口行债环比增加709亿元,农发债环比增加978亿元。

分机构看,机构对政金债的态度普遍较为积极,尤其是商业银行和广义基金,增持幅度明显上升。 3月政金债环比增加3626亿元,商业银行增持合计3840亿元,广义基金增持1627亿元。仅保险机构减持71亿元。

(3)同业存单托管金额增加4169亿元至11.95万亿元。同业存单托管金额在2020年下半年增幅整体缩水,但是自2021年开始环比增长持续走高,2月大幅增加3685亿元,3月环比继增加至4169亿元,近乎达到2020年最大的单月增幅。

分机构看,3月机构对同业存单态度不一,广义基金大幅增持,城商行减持。广义基金大幅增持4238亿元,政策性银行增持188亿元, 城商行减持380亿元。

信用债托管

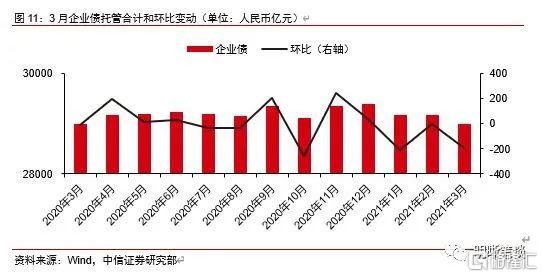

信用债方面,3月企业债托管金额减少195亿元至2.90万亿元,中票托管金额减少119亿元至7.48万亿元,短融+超短融增加1459亿元至2.34万亿元。

(1)企业债托管金额环比减少195亿元,托管规模压缩的态势延续。2021年3月企业债托管金额减少195元,21年年初至今企业债托管累计变动金额为-404.7亿元。

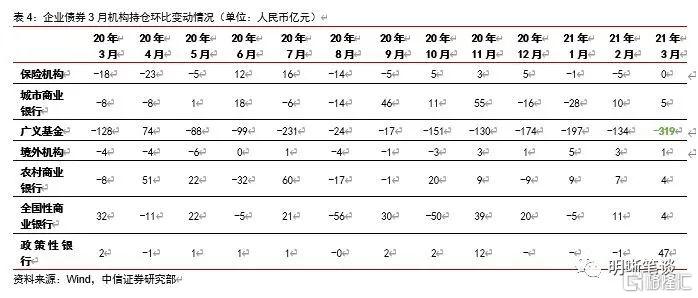

分机构来看,大多数机构企业债持仓幅度变化小,但广义基金明显减持企业债。2021年3月,主要机构对企业债券变化不大,反映在持仓幅度基本没有明显的改变,基本上变动幅度在5亿元以内,仅政策性银行增持47亿元,值得注意的是广义基金减持319亿元,在近一年内持续减持并在3月达到最大减持规模。

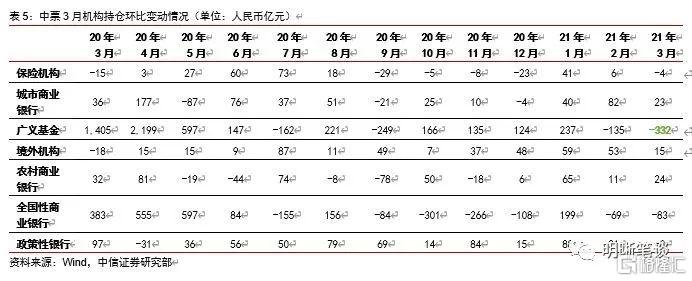

(2)中票托管金额减少119亿元,环量结束持续增长态势。2021年3月中票托管余额7.48万亿元,环比下降119亿元。

分机构来看,广义基金、全国性商业银行继续减持,且减持力度加大。2021年3月,广义基金、全国性商业银行是减持主力,减持幅度分别为332亿元和83亿元。值得注意的是,今年年初,广义基金和全国性商业银行是中票的增持主力,但是在2月却明显减持,3月的减持幅度进一步加大。

(3)短融+超短融托管金额环比增长1458.8亿元至2.34万亿元,增幅明显。2020年9月-12月四个月托管量持续降低,且降幅明显,12月降幅甚至达到2781亿元,然而自今年起短融+超短融的托管量开始上行,1月和2月的环量为310亿元和142亿元。

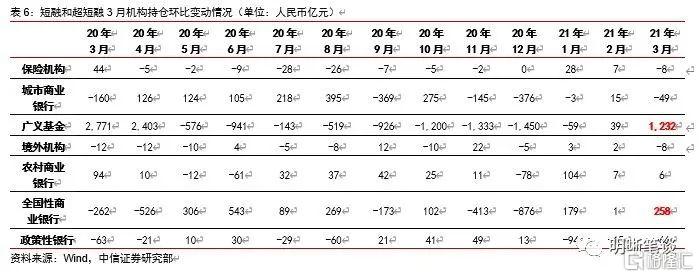

分机构来看,广义基金是增持主力,全国性商业银行也有较大的增配意愿,政策性银行和城商行虽然抛售,但抛售规模较小。广义基金增持1232亿元,是本月短融+超短融托管量增长的主力,全国性商业银行增持258亿元,已连续三个月维持净买入,城市商业银行减持49亿元,政策性银行减持66亿元。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK