悠可的“城池”并非固若金汤

source link: https://www.gelonghui.com/p/458907

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“颜值即正义”这在任何时代、任何地方都成立。

而依托美业,资本也对美妆电商服务这个赛道保持狂热。宝尊电商、丽人丽妆都是赛道中跑出来的佼佼者。赛道狂热,生意好做,此刻无独有偶,号称国内最大美妆电商服务平台悠可集团意欲登陆港股。中信里昂和瑞信为其联席保荐人。

行业红利

还能被你啃多久?

马斯洛需求层次理论讲到,人们的生理需求和安全需求得到满足后,便开始追求社交需求以及尊重需求。爱美之心人皆有之的时代,当高颜值成为一张“名片”,衰老的恐惧成为化妆品的“新刚需”时,化妆品行业规模的增长几乎不可逆。

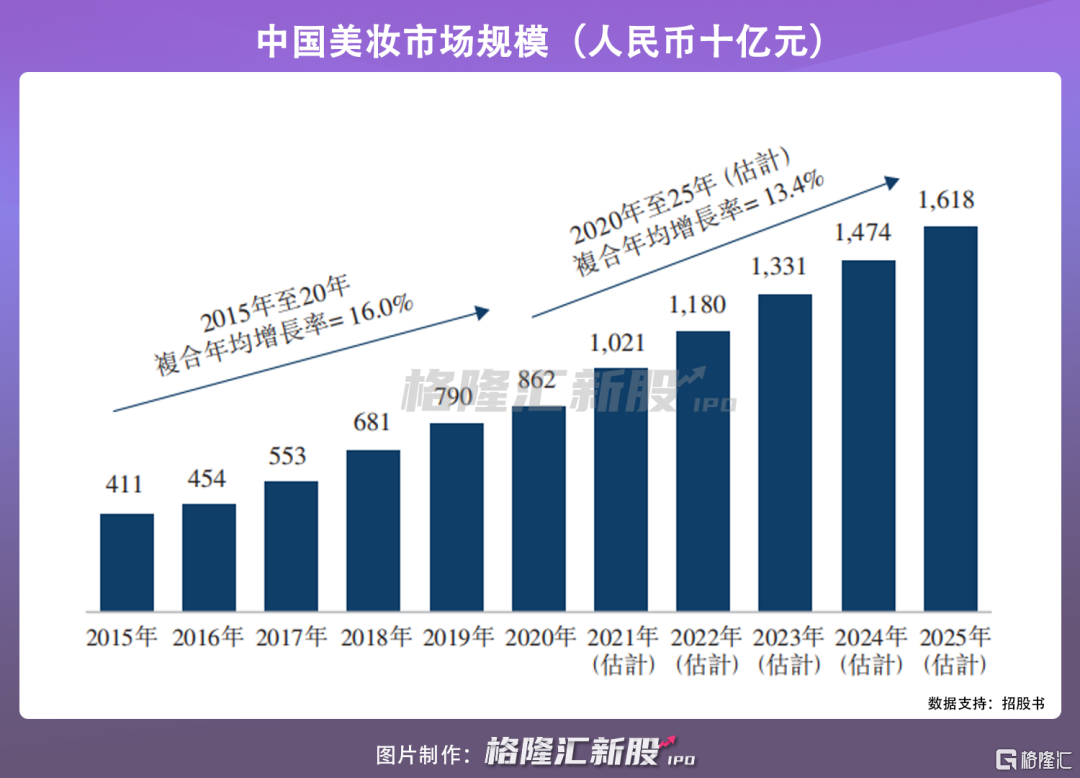

从整体消费群体看,年龄结构的变化将成为人均化妆品零售额提升的驱动力。根据艾瑞咨询报告,中国作为全球第二大美妆市场,市场规模于2015年及2020年分别为人民币4110亿元及人民币8620亿元,五年期复合年均增长率为16.0%,预计于2025年增长至人民币16180亿元,五年期复合年均增长率为13.4%。

与之形成鲜明对比的是,中国于2019年的美妆产品人均支出一直低于其他成熟市场,人均支出为49.5美元,而同期英国为253.0美元、美国为282.9美元及日本为308.1美元,增长空间约为五至六倍。

做投资,挑方向。做生意也一样。行业的景气度,市场的需求度,决定了企业的发展空间。美妆当下正处于一个高增长的红利趋势。那么,悠可集团在这个行当的红利,还能吃多久?

悠可集团成立于2010年,所谓大河有水小河满,在美妆行业以及品牌电商广阔增量和高渗透率的前景下,悠可集团在GMV上的表现也较为亮眼,促成或产生的GMV总额由2018年的人民币46亿元增加255.5%至2020年的人民币163亿元,两年复合年均增长率为88.5%。

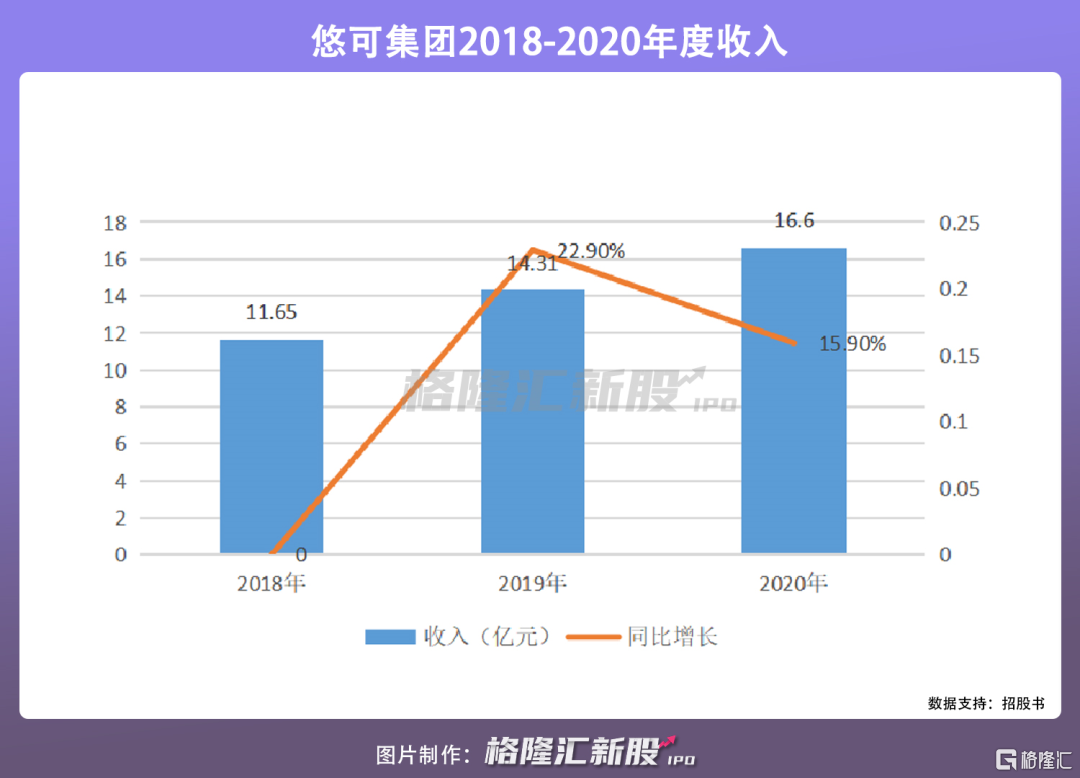

据招股书介绍,中国电子商务市场及美妆市场的前景对悠可集团尤为关键。在美妆市场肉眼可见的增长过程中,悠可的业绩自然也是水涨船高。收入由2018年的人民币11.65亿元增至2019年的人民币14.31亿元,并进一步增至2020年的人民币16.6亿元,同比分别增长22.9%、15.9%。

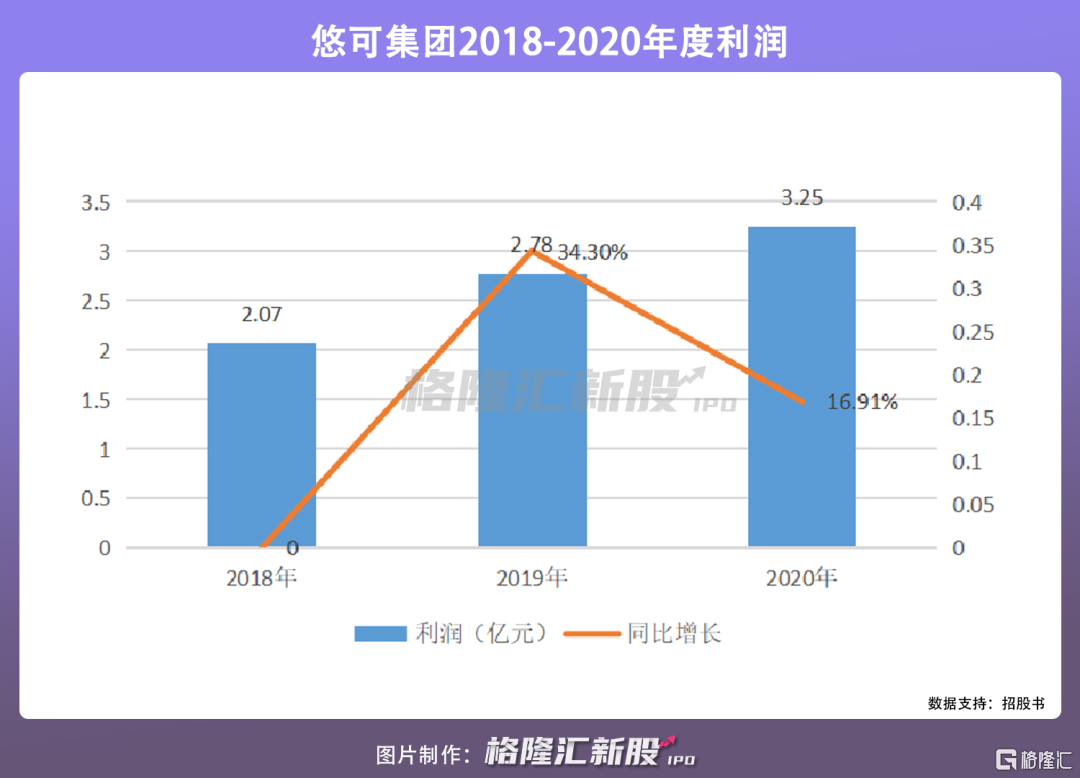

与此同时,悠可集团于2018年、2019年及2020年分别录得利润人民币2.07亿元、人民币2.78亿元及人民币3.25亿元,同比分别增长34.3%、16.91%。

不过,对比同类型美妆代运营商,以2020年营收计算,悠可集团相较宝尊电商和丽人丽妆,悠可集团依然差距巨大,宝尊电商和丽人丽妆2020年营收分别为89亿和约46亿元。

与此同时,行业生态系统也为美妆品牌发展带来挑战。中国的美妆生态系统发展迅速,消费者基础不断演变,消费者购买地点、所购买商品以及与品牌互动方式日趋复杂。例如了解消费者复杂及不断变化的喜好、驾驭激烈的竞争格局及新消费者接触点,以及为每位消费者提供量身定制的美妆体验,这也是行业面临的机会痛点。

没有很大优势的话

就很鸡肋

判断一家公司是否值得投资,除了成长性,护城河也是关键指标。

那悠可集团有护城河吗?其实说到底本质上还是个电商平台,没有自身的产品与品牌,这也是代运营公司过度依赖品牌致使盈利能力脆弱等老生常谈的问题。

业务上,悠可集团通过两种业务模式为品牌合作伙伴提供服务:

电子商务赋能模式及品牌孵化模式。在两种模式下,悠可集团为品牌合作伙伴提供综合解决方案,推进其品牌建立及营销策略并提升其销售额。

细看可将业务拆分:第一,服务模式,主要基于GMV或其他可变因素的固定费用及、或可变费用获取服务费收入,第二,经销模式,通过直接销售品牌合作伙伴的美妆产品予终端消费者或销售美妆产品予电商平台或其他经销商,以便彼等向消费者转售,以赚取收益。

在服务模式下,大部分代运营企业本身并没有自主品牌,主要与知名化妆品品牌合作代其运营。比如,希思黎,纪梵希,高丝等。

而代运营这一经营模式,意味着此类公司对大品牌的变动相对敏感,一旦流失大客户,且无相应体量的客户补充,公司的业绩将遭受较大程度的影响。

而财务报表中也恰恰证明了,大客户的收入是被悠可依赖的对象。2018-2020年,悠可集团五大客户约占公司总收益的60.6%、66.9%及47.5%。

另一方面,在经销模式下,代运营商们本身面临着较大的成本压力,而美妆产品又是一个更新速度相当快的赛道,如果某一年某一类型的产品销售出现了一些问题,导致存货过多,这些支出将很难完全收回成本,会使得公司的现金流面临较大的危机。以2020年为基准,这也是为什么悠可集团服务模式毛利率为59.5%、经销模式却只有35.7%的原因。

还有一个更大的风险,悠可必须依靠若干电子商务平台的成功。悠可集团的GMV绝大部分来自在中国一些知名的电子商务平台(包括天猫、淘宝、京东和唯品会)上出售的美妆产品或提供的服务,依靠该等电子商务平台来销售或促成品牌合作伙伴的美妆产品的销售,因此品牌合作伙伴评估的多个关键绩效指标与该等电子商务平台上产生的GMV有关。

流量端口严重依赖淘宝等大电商平台,相当于吃饭的碗端在了别人的手里。而随着电商平台流量收紧,大型外资美妆集团注重自主经营电商业务,未来悠可集团的业绩能否保持以往的高速增长?

所以上游的流量端入口在大平台手中,下游的客户结构单一且严重依赖于大客户,悠可集团的护城河是否深厚不言自明了。

结束语

悠可集团从成立之初就精准瞄上美妆行业,足见其还是有一定眼光。只不过回归到业务模式上,当一个小平台依附于若干个大平台上讨生活之际,这怎么看也不太像是护城河深厚的好生意,所以摆脱对流量平台以及对几大客户的过于单一依赖,是未来悠可集团运营渠道的精细化、运营产品的丰富化以及业务多元化进程中提升行业壁垒必须要走的路。

毕竟饭碗只有尽可能端在自己手里睡觉才踏实。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK