不爱现金爱股票,三星为何再次入股TCL华星?

source link: https://www.36kr.com/p/1175616082330121

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“豹变”(ID:baobiannews),作者:豹变,36氪经授权发布。

「核心提示」

三星与TCL颇有渊源,早在2011年,三星便是TCL华星股东。本次三星再次选择以资产入股,表明其对华星成长性和LCD面板产业长期看好。

作者 |李鑫

编辑 |嘉辛

中国彩电业,曾经历过一段无比屈辱的岁月。

2003年开始,轻薄的LCD液晶彩电在国内初露端倪,大块头的CRT彩电逐渐被冷落。然而液晶电视的大普及,却让国内电视整机厂深陷被动。

当时,由于内地企业技术陈旧,没有LCD液晶面板的生产能力,电视整机厂只能无奈从日、韩、中国台湾三地进口面板。仰仗技术话语权,三地厂商享受高利润,本是“甲方”的内地企业份额与利润均遭到巨额侵蚀,只能被动生存。

如果不是2008年全球金融危机LCD面板价格崩盘,内企将长期受制于人。

所幸的是,中国企业并没有坐以待毙,而是抓住了时代机遇。为了寻求产业突破,从2009年起,以TCL华星为首企业深度介入LCD产业,逆势扩张,试图改变国内“少屏”的局面。

十多年的追赶,中国人终于有了独立生产LCD面板的能力,而且经过几轮行业周期的搏杀,国内面板企业也终于有了话语权。

今年4月1日,TCL与三星完成对苏州液晶产线的交割。这意味着三星最终放弃在LCD领域和中国企业的竞争,此外,三星选择以资产入股TCL华星,也表明其对LCD面板产业长期看好。

其实,三星与TCL颇有渊源,早在2011年三星便是TCL华星股东;同时,TCL华星也积极参与了2011年苏州三星设立,持股10%。

随着头部厂商对行业低效产能的并购整合,整个行业往国内龙头集中的格局正加速形成。从受制于人,到掌握话语权,TCL成为中国企业追赶、超越全球产业巨头的一个缩影。

困在周期里的面板

1968年5月28日,纽约RCA大楼召开了记者招待会,在新闻界和工业界引起了轩然大波。

在这场记者招待会上,展示了一台实物大小的液晶平板电视模型,尽管它只能显示静态的单色图像,但它却是之后面板历史舞台上的主角——LCD面板前身。

1972 年,日本夏普公司向美国RCA购得专利,自此,日本拉开了LCD面板产业化的序幕。在1994 年以前,日本几乎垄断了整个市场,LCD 产能全球占比达到了 94%。

90年代中后期,亚洲金融危机爆发,面板行业一片哀嚎。戏剧性的是,韩国厂商三星顶住压力进行投资,这一做法是极具冒险的行为。

LCD面板制造曾被资本市场扣上过一顶侮辱性极强的帽子---“价值毁灭者”。但平心而论,对动辄投资百亿的面板项目而言,这个印象不无道理。

芯片业有著名的“摩尔定律”,它指的是“芯片上可容纳的晶体管数目,约每隔 18个月便会增加一倍,性能也将提升一倍”。换句话说,计算机性能每两年翻一番,这本质上是晶体管技术进步带来的效率提升。

实际上,除了芯片行业,面板、LED、光伏等泛半导体行业,也存在类似摩尔定律的“泛摩尔定律”。

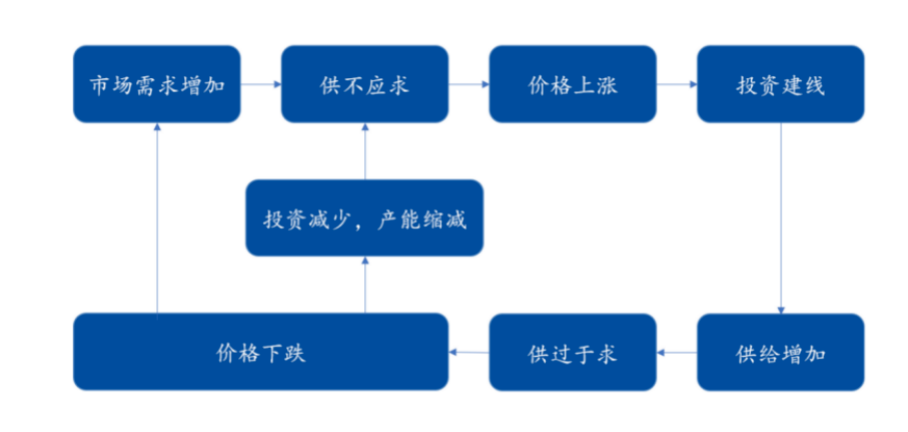

所以,面板行业公司要想不被行业淘汰,必须不断重金投资更先进的产线,这是行业的规律。

在这个规律指导下,就产生两个现象:一是行业竞争将长期激烈,周期性极强;二是新进入者如果在合适时点敢于砸钱,凭借先进的设备与工艺,有机会快速赶超前辈。

(图片来源:国元证券)

所以,在三星逆周期投资面板生产线后,仅用一年时间液晶面板超越日本出货量跃居世界第一。但好景不长,几年后,中国台湾面板厂商逐渐成长起来,比肩韩国。如今,液晶面板的主角成为TCL、京东方这类中国大陆企业。

这种循环,让面板企业长期困在周期里。

首先,面板投资动辄百亿,一旦踏错周期,产线刚投产就变成落后产能,极易被淘汰变成“炮灰”。

其次,即便没踏错周期,由于技术迭代快,新进入者迫于追赶压力,往往还没收获上一轮资本开支的果实,又必须借债进行新一轮的投资以跟上行业革新。所以,无论是利润表还是现金流量表都差强人意。

好在,历史还没有重复上演。

罕见的“和平年代”

当我们回顾LCD产业史,不难发现,相比前几轮周期,当前面板业的供需环境、竞争格局要好得多。

旧产能退出,是极为关键的历史性机遇。

2020 年初,三星曾公开表示将在年底实现韩国本地LCD产能的完全停产,LG也曾宣布年底将P7和P8产线完全停产。这一度导致国内面板类公司股价狂涨。

虽然疫情让居民在家时间延长,面板短期需求大增,韩国产能退出暂时延迟。但实际上剩余产能的退出,只是时间问题。

这是因为, 上述产线基本在2012年之前建设,生产效率和成本结构均无法与国内产线竞争,历史上行业景气低迷时期,这些产线甚至面临亏损现金流的情况。

此外,由于这批产线的折旧均已计提完成,产能关停对于海外大厂而言,并无报表端压力。

除了旧产能退出,行业新增产能也有限。

从前期已有规划来看,未来能够释放增量的产线,主要包括京东方B17、TCL T7、夏普广州线以及惠科的2条产线。这批产能增量占行业现有大尺寸产能的比例,仅有15%左右,小于韩厂本地等待退出的落后产能比例。

此外,由于疫情影响,机台运输和海外工程师进厂安装调试较为困难,使得行业供给端的增量释放也边际放缓。

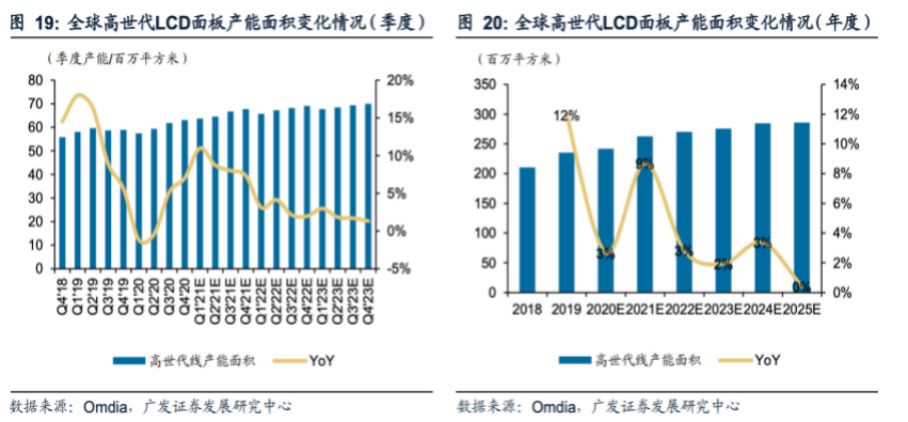

展望2022年及以后更长时间维度,由于业内LCD高世代线投资已进入平稳期,结合韩厂产能退出,未来高世代LCD面板整体供给端增幅十分温和。

根据Omdia数据,2021年高世代LCD 面板产能同比增幅预计在9%左右,2022年增幅仅有3%,2023年增幅仅有2%。未来随着大规模投资基本结束,海外落后产能退出,增速将维持在3%以下。

供给增量有限,面板业行业集中度正快速提升。

过去,在高世代 LCD 面板领域,行业整体格局相对分散。即便在2020 年,三星、LG 仍然占据 28%的份额,其余二线厂商如群创、友达、惠科、鸿海夏普、中电熊猫、彩虹光电等也均有 4~8%份额占比。

据机构测算,随着韩厂占比近25%的全球理论产能逐步退出,到2023年,整个面板业将演变成TCL华星、京东方双龙头的全新格局,合计占据全球近50%的市场份额。

至此,中国大陆企业在 LCD 面板上的话语权以及对产品结构的控制能力上将明显提升。

这也意味着,以往围绕供需关系发展的上行-衰退周期,将明显弱化。

不过,很多人也会有疑虑,供需弱化减弱周期,那么技术迭代呢?比如,现在OLED发展势头正猛,整个LCD产业会不会被快速颠覆?

答案是很难。

首先,虽然OLED 面板相对性能更优,但受限技术成熟度,目前单价远高于同尺寸 LCD 屏。 其次,也是更重要的,Mini LED 将有效延长 LCD 工艺的生命周期。

Mini LED 具有高分辨率、高亮度、省电及反应速度快等特性,被视为和OLED比肩的新一代显示技术,目前苹果、三星、LG、索尼等大型企业都在布局。

之所以这项技术会延长 LCD 工艺的生命周期,是因为Mini LED 背光技术与传统 LED 背光技术的差别,仅在于使用更多颗 Mini LED 芯片。

因此,对于面板厂来说,无需重金建新产线,只需要重新投资部分设备以及重新设计驱动芯片和挑选基板即可,切换成本较低。

所以,综合来看,至少未来5-7 年, LCD 仍将是大尺寸面板显示的主流技术路线。这就是为什么三星愿意以资产入股TCL华星的原因——LCD的需求确定性依然极高。

TCL下了一步关键的棋

“现代竞争环境是大鱼吃小鱼、快鱼吃慢鱼的世界。”经历了2008年的国际金融危机,TCL创始人、董事长李东生曾感慨。

当时,受国内液晶电视销量急剧膨胀的影响,解决上游面板难题成为了众多彩电厂家所需面对的问题。为了更快、更好地激活处于后金融危机时代的TCL,李东生当时认为必须时刻保持警觉。其中,打通彩电上下游便是李东生对迅速变化环境所做出的重大决定。

投资华星光电,是2009年李东生做的一个重大决策。这次决策,不仅提升了TCL在行业内的话语权,也为公司带来了丰厚的回报。

如今的TCL华星, t1、t2、t6 产线满销满产,电视面板市占率上升至全球前二,公司 55 寸电视面板市占率全球第一,65 寸电视面板市占率居全球第二位。2020 年报中,TCL 华星营收 467.7 亿,净利润 24.2 亿,同比增长1.5倍。

而TCL华星此次与三星的战略同盟,或在产业链、效率、产品良率维度发生有意思的化学反应。

先来看产业链。 三星是全球出货量最大的 TV 生产厂商,一直以来就是TCL的重要客户;这次换股收购,将实现二者的深度绑定;此后,三星将为 TCL 华星带来稳定且大量的大尺寸面板订单,同时 ,TCL 华星的业绩提升,也有利于三星获得更高的股权投资收益,双方形成合作共赢的良性上下游关系。

再看效率。 苏州三星 8.5 代线拥有 7 万片每月的稳定产能,这将为TCL科技带来 710 万平方米的年产能增长;同时,相比于自建产能,收购苏州三星可以帮助公司节省约 20%的单片成本,这条产线的并入将增厚公司大尺寸面板的利润。收购三星产线将扩张公司产能并实现产线效率最优化。

最后看产品良率。 三星曾是 LCD 全球龙头,在 LCD 面板领域拥有深厚的工艺水平及管理能力积累;公司将保留原先三星苏州的核心团队,通过学习其先进经验,将帮助公司其他产线实现产能及良率的进一步提升。此外,三星产线的优秀工艺水平和管理能力将助力,华星实现产能及良率的突破。

总的来看,这次双方通过资本的合作,将进一步强化战略合作关系,深化国际产业的分工联盟。

终局在哪里?

李东生曾表示, 国家的竞争就是经济的竞争,竞争主体是企业。中国从经济大国发展成为经济强国的历程,就是中国企业追赶超越全球产业巨头的过程。

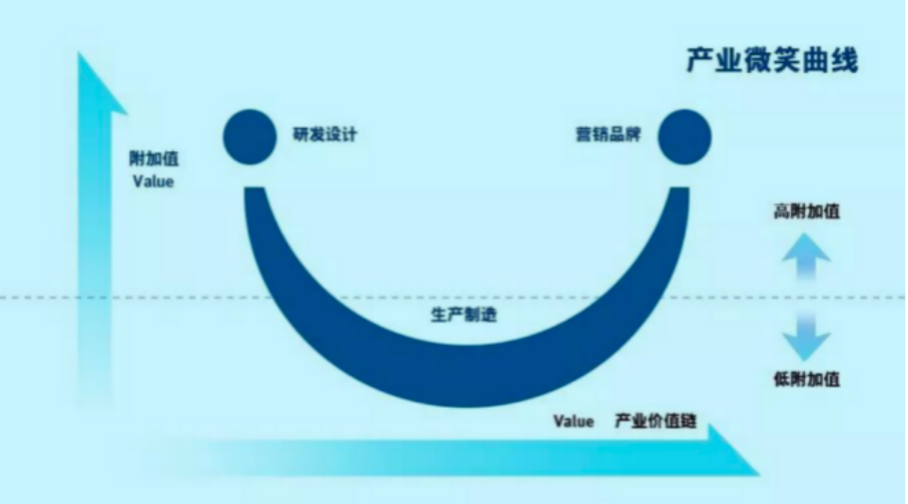

要实现追赶和超越,其一是要扩大行业市场份额,掌握话语权,其二是往产业“微笑曲线”两端走。

微笑曲线,本质上是一种风险“补偿”机制。对上游的材料和设备而言,研发需要大量的财力做支撑,很多时候一分耕耘未必带来一份收获,高毛利,其实是对研发前期持续投入风险的一种“补偿”;

下游更是如此,品牌的建立、渠道的铺设,都需要前期的大量投入与维护,这考验着公司的综合管理、组织能力。

面板业是典型的中游产业,上游设备、原材料厂商存在一定技术壁垒,面板厂商议价能力有限,下游则以品牌厂商(智能手机、电视等)为主,面板也缺乏议价能力,因此整体利润率水平处于微笑曲线最低点。

对TCL来讲,要想摆脱行业中游的局面,必须勇于承担风险,向上游高价值区挺进。

为此,TCL投资华星光电并没有只是满足扩大市场份额,而是一直在加速产业链的纵向延伸和横向整合,同时聚焦基础材料、下一代显示材料,及新型工艺制程中的关键设备。

以华星光电子公司广东聚华为例,旗下“国家新型显示技术创新中心”,是国内显示领域唯一的国家级创新中心,已建成全球最先进的印刷显示公共平台。同时,广东聚华已经拿下新一代OLED工艺中至关重要的打印柔性面板技术。

另一家子公司---华睿光电的 OLED 材料也已开始批量供货,公司 QLED 研发团队已解决红、绿材料使用寿命等关键问题,自主研发的蓝光材料的性能全球领先。

去年3月,TCL还与LED龙头三安光电签约成立联合实验室,重点研发Mirco LED 芯片,一起卡位新技术核心环节。

《光变》作者路风曾表示:一项技术从诞生到应用,会经历漫长的演进过程,它不会突然降临世间。

这意味着,企业要摒弃拿来主义,坚定跟随技术演进。

中国彩电工业曾经遭遇的尴尬处境与措手不及,不是因为技术替代来得太“突然”,而是因为中国工业与新技术的演进过程基本绝缘。

所以,唯有坚定走研发创新之路,坚持长期主义,才不会过被时代洪流淹没。

庆幸的是,国内已经有一批又一批企业及早看清现实,甘冒风险持续创新,这才有了一次次技术、产业突围的奇迹。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

本文图片来自:Pexels

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK