分级基金 A 级的估值模型

source link: https://zhiqiang.org/investment/class-a-pricing.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

分级基金(分级基金是什么)的 A 类基金的定价是一个很有意思的话题。

从 A 类基金的实际市场价格看,以 2014 年年末为例,利差为 400BPs (对应票面利率 6.75%)的 A 级基本上平价交易,而利差为 300BPs (对应票面利率 5.75%)的 A 级的利差基本都折价 15%左右。A 类基金的价格跟它的票息关系很大。

所以,第一个比较简单的估值模型是将 A 类基金当作一只永续的基金,每年有固定的利息(票面利率),根据同类永续债的市场利率可以得出公允价值。反过来,从公允价值,我们也可以推导出它的隐含收益率。隐含收益率越高,说明其价值越高,其价格越可能被低估。

1. 永续债的隐含收益率

假设分级 A 的收益率为rr ,票息为cc ,目前离下次付息还有tt 年(0≤t<10≤t<1 ),那么市场价值应满足下述等式:

由于该分级 A 的单位净值n=(1+c)1−t≈(1+r)1−tn=(1+c)1−t≈(1+r)1−t ,因此我们有下述很简洁的公式:

2. 考虑票息浮动的隐含收益率

上面假设分级 A 未来每次的票息都是固定的cc 。但分级 A 每年付息一次,票面利率也会重置一次,一般都是 1 年期银行存款利率加实现约定的固定利差(通常是 3%到 4%)。假设在上次付息之后,人民银行下调了 1 年期存款利率,那么虽然接下来这次付息,是按照降息前的利率,但再之后的票息,只按降息后的利率(再加利差)计算。

比如证券 A 的付息日为每年 3 月 13 日,票面利率为 1 年期银行存款利率加 3%。人民银行在 2014 年 11 月 22 日降息。在 2014 年 12 月 31 日的时点上,证券 A 目前的票面利率为 6%,但 2015 年 3 月 13 日之后变为 5.75%。

假设本次票息为c0c0 ,再之后的每年的票息全为c1c1 ,同样将永续债未来现金流进行贴现:

倒推隐含收益率为:

从这个公式看,当降息时,那些票面利率还未重置的 A 级,比已经重置的 A 级,公允价值高约降息幅度,他们的折价率的合理差异在 0.25%左右,但在 2014 年底,那些票面利率显示为 6%的分级 A 的折价率基本上比已经重置后(票面利率为 5.75%)的同类低 1%,远高于合理价值。

3. 再考虑一些细节

上述模型最后的公式都非常简洁,但其中做了一定的近似。另外,由于不定期折算,或者新发行的分级基金,n=(1+r)1−tn=(1+r)1−t 这个等式也不总是成立。目前我自己用的公式是下面这个,大家可以参考:

4. 考虑下折和上折后的隐含收益率

接下来,我们要挑战的是,将 A 级当作一个永续债的合理性。定性的结论是:由于下折和上折的存在, A 级的隐含收益率比上面公式给出的要高。

举个简单的例子,假设下折前分级基金的单位净值为nana , B 级下折单位净值为nbnb 。同类分级基金中,实际杠杆位于初始杠杆附近的 A 级子基金的折价率为dd (这也是下折后的 A 类份额的折价率),那么 A 级目前的实际价值应等于(1−d)nb+na−nb(1−d)nb+na−nb ,对应折价率为dnbnadnbna ,这个折价率远低于位于杠杆附件的 A 级子基金的杠杆率。而且当出现下折时,大部分 A 级的被转换成母基金,可近似为直接到期,并不是永续下去。

所以,我的思路是,用蒙特卡洛模拟母基金的走势,并模拟上折和下折的发生,获得模拟的现金流数据,最后通过贴现计算 A 类价值。这个需要编程实现,细节不多说,有兴趣的可以问我要代码。这里给一些定性的结论(只针对票面利率低于隐含收益率的情况,否则结论可能相反):

- 母基金的波动性越大, A 类价值越高(同样价格下,隐含收益率越高),因为触发下折的概率越大。

- 下折触发点越小, A 类价值越低,因为触发下折的难度变大。

- 若 B 级单位净值越接近下折触发点, A 级的价值越高。

- 申万收益( 150022 )无低折,所以没有低折带来的期望收益。所以它的折价率一直比较高。

5. 以证券 A ( 150171 )为例

以 2014 年 12 月 31 日为观测时点,证券 A ( 1150171 )当前的票面利率为 6%,二级市场交易收盘价 0.888 ,单位净值 1.0483。以上面提及最简单的公式计算,它的隐含收益率为1.0483×6%0.888=7.08%1.0483×6%0.888=7.08% 。

但由于降息,到 2015 年 3 月 15 日,证券 A 的利率会降至 5.75%,所以修正之后的银行收益率为1.0483×5.75%0.888−0.0025=6.81%1.0483×5.75%0.888−0.0025=6.81% 。

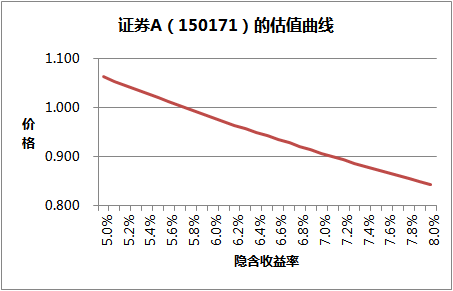

如果我们更进一步,考虑证券 A 会发生下折和上折(其中下折触发点 0.25 ,上折触发点 1.5 ),通过蒙特卡洛模拟,我们可以获得证券 A 的市场价格和隐含收益率之间的对应图(波动率为年化 20%):

其中, 0.888 的市场价格对应约 7.3%的隐含收益率,它比前面不考虑下折得到的隐含收益率要高 0.5%!而且 A 级的平均久期约为 9 年,而若把证券 A 当作一个永续债,久期大约为 15 年。

Q. E. D.

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK