全球 60 亿 Wi-Fi 智能家居设备,手机厂商们准备吞下几成?

source link: https://zhuanlan.zhihu.com/p/363176262

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

全球 60 亿 Wi-Fi 智能家居设备,手机厂商们准备吞下几成?

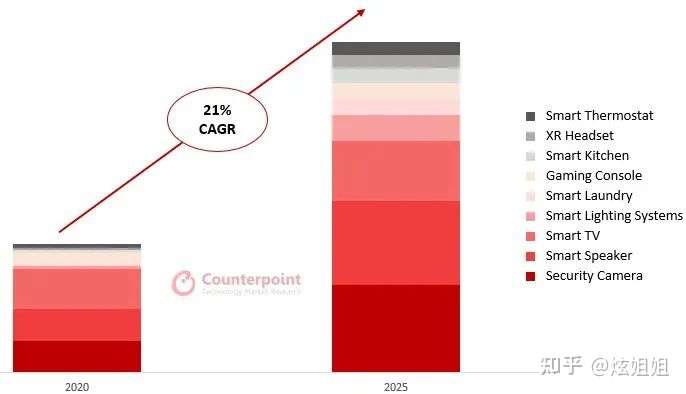

近日市场调研机构 Counterpoint 发布的最新智能家居报告显示,从 2020 年到 2025 年,基于 Wi-Fi 的智能家居设备的出货量预计将以 21 %的复合年增长率增长,累计出货量可能会突破 60 亿大关。

作为对比,2020 年全年,全球智能手机出货量近 12.6 亿部。

但与智能手机不同,智能家居市场非常分散,几乎每一个产品类别都有一条发展道路,如定位为「中控」的智能音箱、智能电视,安防场景的摄像头、门铃,全屋智能不可或缺的照明系统,以及为娱乐、健身等等为不同使用场景或不同房间定制的各种智能产品。

纵观智能家居产业的发展历程,可以总结为以下三个发展阶段:

- 早期主要由水电基础设施和传统家电构成,仅满足基本生活需求的传统家居阶段;

- 后来逐渐演变为当下依托数字宽带为家庭基础设施,引入带有远程控制和互联网访问功能的智能家电产品的数字家庭阶段;

- 随着 AI、IoT 等技术的升级发展,产业将面向全屋智能体验与智慧场景有机结合的智慧家庭阶段持续演进。

然而,因为设备数量多,使用场景复杂,智能家居设备的体验往往不尽人意,很多产品停留在单品智能化、单系统智能化,其发展受限于与多平台的无缝集成,更受限于 Wi-Fi、蓝牙、ZigBee 等不同无线网络协议。

善于在用户体验上下功夫、并立志于整合跨设备集成体验的智能手机厂商,对家庭 IoT 设备市场早已垂涎已久。

华为:想做大哥很久了

华为在 2019 年 3 月将其 IoT 生态战略全面升级为全场景智慧化战略,而智能家居生态系统则是其中重要的一环。

智能家居一直是华为 1+8+n 全场景中的重要一环。过去,华为一直通过 HiLink、鸿蒙 OS 等软性的支持,表面上是要「助力」智能家居行业的发展,实则想以较为粗暴的平台方式,「一统」智能家居天下。

无奈,这个行业因为各路地产和家电大佬多年的守卫,水太深,单靠「一厢情愿」的摇旗喊话远远不够,「两情相悦」的牵手似乎也难长久。不再满足于现状的华为,在去年 12 月发布了新的全屋智能方案。

这是一套基于海思芯片和 HiLink 协议的「智能主机」解决方案,通过 PLC-IoT 电力总线解决照明、安防、传感器等窄带宽设备的连接问题,再通过 4G/5G 或 Wi-Fi 等家庭宽带网实现手机、PC、电视等超宽带设备的高速上网问题。

原有的「华为智慧生活」App 则充当了这一全屋智能系统的交互界面——与其他智能家居厂商不同,华为并没有设计自己的「中控屏」,取而代之的是自己的华为手机、或者华为称之为「家庭大手机」的智慧屏,实现中央控制。

一直想做「老大哥」的华为,希望从组网、到设备体验、再到生态和渠道,「重构」智能家居行业。

组网前面提到了,用 PLC-IoT 电力总线,整合复杂的电力、控制、音频、安防网络线路,实现「家里有电的地方就能实现智能家居控制」。

具体的做法,则是将传统的光猫、路由器、插线板等设备高度集成到小型化的「智能主机」中,嵌在到墙内的弱电箱,不占用住房面积即可实现全屋中控,并兼具模块化、可扩展等能力。

与 ZigBee 相比,PLC-IoT 在传输速度、距离和可靠性上都具有明显优势。尤其是在 ZigBee 芯片被 Ti、NXP、芯科等国外企业控制、美国商务部对实体清单的管制下,采用新的物联标准,将推动国产智能家居的自主研发。

在智能体验上,华为则意在将在手机等其他智能设备上已经逐渐发展成熟的 AI 计算能力,赋能到智能家居设备上,从而为用户带来「超凡的」智能家居体验。

地产公司、家装渠道等生态合作伙伴也在「重构」计划中。

4 月 8 日,华为将召开春季全屋智能及智慧屏旗舰新品发布会,三个月过去了,华为将如何将全屋智能的构想落地,我们拭目以待。

△ 华为即将发布的旗舰智慧屏,或将有帝瓦雷助阵小米:坐稳第一把交椅

谁是大哥拿数据说话。

据 IDC 数据,去年三季度中国智能家居市场,小米以 16.3% 的份额位居第一,除电视、音箱两款爆品持续大量出货外,智能温控、门锁和照明设备本季度出货量同比高速增长。

美的和海尔分别以 11.3% 和 9.8% 的市占率,排名中国智能家居市场出货量第二、第三。而其他品牌(总出货量累计占 62.7%)因数量众多且分散,未被点名。

小米在去年 11 月在 MIoT 开发者大会上,详细介绍了以手机为中心的 AIoT 技术规划。

通过小爱同学 5.0、提升配网体验的小米畅快连、小米妙享和妙享开放平台、Xiaomi Vela 物联网软件平台、「一指连」小米 UWB 技术、Works With Mijia 开放生态,以及小米 IoT 模组家族、丰富的小米生态链产品,小米正在从多个维度,加强「手机 x AIoT」的生态场景体验与繁荣。

而在 「手机 × AIoT」战略的指导下,手机更强调核心力,AIoT 更强调生态力,而 AIoT 生态则是手机业务的催化助燃剂,渗透多场景,赢得更多用户,获得海量数据,成为小米商业模式的护城河,使小米成为未来生活方式的引领者。

据介绍,小米 IoT 平台已连接 IoT 设备数超过 2.71 亿;拥有 5 个以上 IoT 设备的用户超过 510 万。

魅族:用高级的黄氏美学「照亮」用户

去年 12 月,魅族全新高端智能家居品牌 Lipro 亮相,随后又召开了魅族 Lipro 智能家居品牌分享会,正式对外公布了魅族 2021 年一体两翼的新战略。

魅族选择入局智能家居市场的动机,总结有两点:

- 这是一个属于高品质国货的黄金时代:伴随中国经济的急速发展,消费者的消费能力随之提升,消费心智逐渐成熟,他们有了更高的消费判断力,趋向理性、注重品质、对溢价有不同程度的认同,对于国货崛起也表现出热情。

- 智能家居市场虽然充满了机会,但在市场渗透率不符合心智预期的情况下,占据消费主力地位的高端智能家居用户的需求不能得到很好的满足。

在 J.Wong 看来,智能家居的本质在于带来更舒适的居家体验,相较于生态链式智能家居,魅族 Lipro 将更加注重智能家居产品的本源,用高品质的产品打动用户。这便是魅族 Lipro 的高质家居单品路线:先家居,后智能。

将美观、舒适、健康三者合一,作为魅族 Lipro 高端智能家居产品的衡量标准,通过黄章式选品、魅族式堆料、MEIZU Design,确保每一款出品的智能家居产品都是行业顶尖。

魅族这个手机「小」厂,借此也宣布了宏伟的三年规划,即在未来三年涉足照明、安防、控制三大市场,在 2023 年实现全屋智能,力争成为中国高端智能家居的前三。

随后,今年 1 月初,魅族发布了 Lipro 健康照明系列的首批 8 款新品,分别是 Lipro LED 筒灯、Lipro LED 灯带、Lipro LED 橱柜灯、Lipro LED 灯泡、Lipro LED 地脚灯、Lipro LED 智能吸顶灯以及 Lipro 驱动电源、 Lipro 无极调光面板两款配件。

智能照明设备遍布整个家庭环境,作为构建全屋互联必不可少的一环,成为各大玩家拓展旗下平台连接能力的重要考量。据去年 IDC 的报告,智能照明市场处于高速发展期,2020 年上半年市场出货量达 324.3 万台,同比增长 50.3%。

天时地利之时,魅族以优雅的姿态正式进入智能家居市场。

跟还是不跟?蓝厂绿厂的焦虑

与华为的「1+8+n」的全场景战略相似,OPPO 也构建了一套 IoT 跨场景生态的「圈层」规划,其中,智能电视与手机、手表、耳机等一起处于核心圈层位置,是 OPPO IoT 生态的核心入口。

在 OPPO 这一年的新闻稿上,无不透露着与美的等智能家居厂商「牵手快乐」的心情,而 OPPO 在 IoT 事业上的成就,则还在处于设备上新、设备活跃度提升等范畴。

去年 10 月,OPPO 推出两大系列共三个型号的电视,首次进军智能电视领域,主流配置样样有,价格却相当亲民。OPPO 意在进入智能家居的第一梯队,直接捕获希望拥有或正在享有「智美生活」的高端用户。

但与其他智能电视入场的姿态不同,OPPO 电视从一开始就注重设备之间的互动创新,包括手机与电视之间、手表与电视之间、耳机与电视之间,让「次时代」不爱看电视的手机一族们,回到客厅也能爱上电视。

在智能家居场景,OPPO 算是「初步搭了一个架子了」,至少已经拥有了电视这一核心战略控制点。

尽管万物互融中的「万物」很重要,但数字或许不是眼下 OPPO 最重要的目标(毕竟入局晚)。眼下,OPPO 必须着手先把产品和极致的服务打造好。

相比之下,vivo 在智能家居领域的投入非常保守,一来没有相应的 IoT 设备推出,二来在平台和生态建设方面也成绩平平。

在去年 11 月的 vivo 开发者大会上,vivo 宣布 Jovi 物联现已覆盖支持安防、厨电、清洁、照明、运动健康等 9 大类智能设备,已接入行业中 95% 以上的品类,垂直生活各领域,创造便捷开放的智慧生活场景。

可能仅此而已。

除了几大手机厂商外,在智能家居赛道上,还有类似云米、绿米、涂鸦、博联等等老牌竞跑者,他们可能比手机巨头们更接地气。

此外,去年宣布高调投身智能家居行业的原小米智能产品事业部总经理唐沐,创立的「如影智能」,以及刚刚发布了中控屏和「一屋一屏」全屋智能解决方案的「小度」,均以创新的交互设计和出色的用户体验,成为智能家居领域的新秀。

尽管被大家谈论了很久,但无疑智能家居市场仍处于新生阶段。对于各玩家而言,即便是零散的智能家居设备市场,也代表着至少是 KK 级的市场机会。

不仅如此,在设备基础上构建的增值服务、广告投放、捆绑销售、互联生活体验、大数据追踪等等,对于已经熟悉了「软件-硬件-服务」商业模式的手机厂商而言,无不意味着更广阔的发展空间。

主笔:周大全 / 深圳湾

编辑:陈述 / 深圳湾

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK