第一上海证券:维持凤凰新媒体买入评级

source link: http://www.kanshangjie.com/article/169980-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近期,第一上海证券发表报告表示,采用分部估值法,凤凰新媒体的目标价为2.41美元,对比当前股价有33.09%上升空间,维持买入评级。

值得注意的是,第一上海的报告发表于2021 年 3 月 23 日,当时凤凰新媒体股价为1.81美元,第一上海将该股目标价设定为2.41美元,较发布报告当日有33.09%上升空间。

以下为报告摘要:

行业: TMT

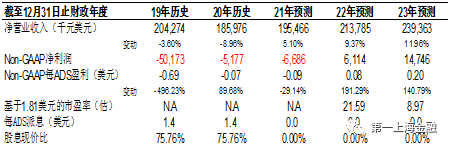

股价: 1.81 美元

目标价: 2.41 美元(+33.09%)

市值: 1.32 亿美元

总收入3.62亿元,同比-9.5%。广告收入3.37亿元,同比-7.3%;付费业务2550万元,同比-31.4%。Non-GAAP经营利润-330万元,经营利润率-1%,同比提升25个百分点。

总收入2.102-2.302亿元,同比下降9%-0.5%。其中,广告收入1.92-2.07亿元,同比下降8%-0.8%;付费业务收入1820-2320万元,同比增长-19.7%至2.4%。

品牌广告持续好转

宏观经济的持续复苏利好广告行业恢复,疫情得到控制使得线下活动能够正常举行。同时,公司将会持续投入内容生态建设,加强与凤凰卫视的合作,有利于吸引更多的高端用户,提升用户使用时长,Q4用户的使用时长和留存率分别同比提升了30%和23%。这些都将利好公司的品牌广告收入,公司预计21Q1品牌广告的收入将实现双位数增长。程序化广告方面,短视频平台释放的广告库存挤压了其他平台的份额,公司也加强了在销售方面的努力,和其他APP合作以获得第三方平台上流量变现的机会,预计这部分的收入将会在2021年持续增长。

积极尝试新领域,评测和电商稳步推进

公司不断尝试新的领域,获取未来的增长动力。公司投资了三家知名VC,以更好地抓住市场趋势,开拓新的领域。凰家评测在20年取得了不错的成绩,但是在用户数、行业拓展(从3C产品拓展到生活领域)方面仍然有很大的空间,预计21年收入将会翻番。电商业务方面,公司将加强选品、供应链等方面的建设,提升转化率,预计21年收入达到4000-5000万元。公司也积极尝试微短剧的制作,并在其他平台分发并获得分成收入。

2021-2023年,我们预计总收入12.7/13.9/15.6亿元,同比增长5%/9.4%/12%。Non-GAAP经营利润-7653万元/2752万元/1.09亿元,Non-GAAP OPM为-6%/2%/7%。

目标价2.41美元,买入评级

采用分部估值法,目标价2.41美元,对比当前股价有33.09%上升空间,维持买入评级。

图表1: 盈利预测

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK