变异病毒对股市冲击的黑天鹅!

source link: https://zhuanlan.zhihu.com/p/347053530

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

变异病毒对股市冲击的黑天鹅!

近段时间,河北、东北等地爆发的聚集性疫情,让原本以为远离疫情的我们重新审视,原来疫情仍在全球肆虐。

中国仍旧没有跳出疫情圈,不管是民众生活也好,资本市场也好,都要正视未来疫情变化对生活和经济的影响。

新冠病毒是RNA病毒,本身就是非常容易变异的结构。

因此,当英国、南非、巴西等地陆续传来病毒变异的消息后,令人产生的第一个反应就是:疫苗是否还有效?

毕竟,同为RNA病毒的流感病毒,免疫期的疫苗需要定期更新以应对病毒的变异。

所幸的是,目前世界上大部分人仍然没有被新冠病毒感染或者接种疫苗,人体的免疫能力还没有对新冠病毒产生选择压力,促使对免疫反应具有抗性的病毒株“脱颖而出”。

所以,目前出现的新冠病毒突变株,还不会导致大规模疫苗失效的状况。

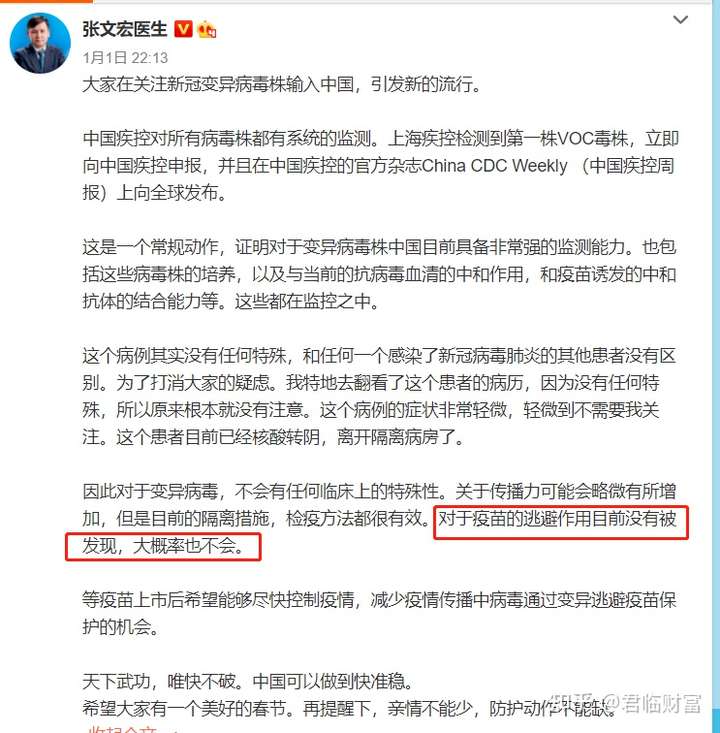

根据张文宏医生最近的微博,目前还没有看到变异病毒对于疫苗的逃避作用,而他预测出现逃避作用的概率也不大:

但是仍然要提防,病毒大幅度传播,导致感染率大幅提高,从而导致现有疫苗无效带来的黑天鹅。

不过,目前各国已经出台了严格的社交隔离政策,这对于控制疫情的传播是很有利的。

特别值得关注的,是拜登上台后出台的1.9万亿美元的刺激计划:

该刺激方案主要包括向大多数美国人直接支付1400美元,连同12月发放的600美元在内,个人救济金总额将达到2000美元;

将联邦每周失业救济金提高到400美元,并延长至9月底;

将联邦最低工资提高到每小时15美元,并拨款3500亿美元用于州政府和地方政府援助。

这个刺激法案将会特别重要,为什么呢?

因为发达国家贫富分化很大,加上低收入群体的消费习惯一直没有适应收入不振的事实,所以这部分人基本没有储蓄。

一旦实行社区隔离,这些人不能去上班,就没有收入,没有收入也没有储蓄,这部分人就要饿死。

所以政府不给钱,他们就在家里呆不住,什么封闭政策执行效果都为零;政府给钱,他们就可以在家实行社区隔离。

这个刺激法案如果如期按量实行,对于美国的社区隔离效果是重大利好;如果只是一个口号,那么感染率提高的黑天鹅很可能就会发生。

而此前,欧洲和日本的财政加码就已经开足了,发达国家在给钱和社区隔离的双管齐下之下,疫情扩散大概率能够控制住,病毒变异到躲避现有疫苗的可能性比较小。

(一) 不管疫苗有效与否,欧美国家都即将迎来疫情结束的曙光

疫苗无效的黑天鹅情况:

假设欧美国家的年轻人不讲武德“I got coronavirus, I got coronavirus”,继续把新冠当成流感一样的东西,为了自由、不被封闭在社区,用“自身强大的免疫力”去硬刚新冠。

那很有可能,感染群体的增加使得病毒面临群体免疫压力而进化、变异,这就会使得目前的疫苗失效而需要一段时间的调整来应对。

但是,这对于欧美国家来讲,也没有多大的冲击。

不超过医疗上限的情况下,一般年龄构成群体新冠死亡率大约是0.2%,而发生医疗挤兑的话,死亡率会大幅上升。

如果重点人群(免疫力弱,从而易感染、重症率高、死亡率高,典型如老人、幼儿、慢性疾病患者;或者暴露风险高的人群,如医护群体、进出口环节工作人员、公共交通及公共设施等人口密集区域工作人员等)形成了免疫力,那么重症率将会极大降低,从而不会发生医疗挤兑,死亡率也就降低了。

结果就是,新冠就会变成像普通流感一样的东西,感染后发了病有充足的医疗资源,所以一般可以治好,这样整个社会自然也就回归正常生活了。

一句话,只要重点人群获得免疫,甭管是接种疫苗获得还是感染病毒而获得(这种方式很可能人就死掉了),就会避免出现医疗挤兑。

只要没有医疗挤兑的风险,那疫情就结束了。

所谓的群体免疫,就是这个逻辑——获得免疫的人群占比足够,从而消除医疗挤兑的风险。

加上新药的研发,重症率和死亡率得到大幅控制=疫情结束=病毒顶多变成流感那种程度。

按0.2%的死亡率去反推欧美国家的感染人数:

大概以6月份为界,6月份后,欧美的死亡率进入水平期,可以视为是医疗资源充足下的情形。

这里的死亡率高于0.2%,一个是因为这是对于确诊病例而言(不包括感染病毒而不发病的无症状感染者),另一个则是因为检测数据不够全面。

6月份以后的死亡率大概是6月份以前的1/2左右。

往医疗挤兑死亡人数大了估算,假设欧美国家因为医疗挤兑的死亡部分占一半,采用的公式是:正常医疗条件下死亡人数/0.2%=感染人数。

数据截止2021年1月19日星期二

按照张文宏医生的说法,达到40~50%的群体免疫力,就能使新冠从pandemic的程度变成流感那种程度的病毒,这样就没有了医疗挤兑,从而可控。

即使目前的疫苗失效,同时在疫苗调整完成前,欧美疫情迅速扩散,感染率会从目前的20几、30几的程度迅速达到群体免疫程度。

恶果充其量也就是多死一些人而已,而且需要死的人数对于目前已有的死亡人数来说也就是一个线性的增长,增长率不是人类灭亡的那种程度。

对于这种的死人情形,欧美国家的民众都已经习以为常了。

数据截止2021年1月19日星期二

在这种情况下,即使欧美国家不接种疫苗,人家也可以群体免疫,进而社会开放,生活回归正常。

疫苗有效的大概率情况下:

首先的一个,有些时候,有些新闻媒体总是倾向报导欧美的新技术疫苗出现一些不良反应,这是不负责任的行为。

在医学领域,哪个国家先进,只要是有点常识的人,掰着脚指头都能明白,人家选择的那个疫苗,肯定是效果要好的。

目前,主要欧美国家已经下足了疫苗的订单,基本是人均三倍的量,管够。

只要疫苗厂商赶在疫情大规模扩散前产能跟上,在病毒变异得足够多之前注射好疫苗,欧美的疫情结束应该在今年(2021)是看得到。

起码,根据国盛证券的统计,就目前而言,辉瑞、Novavax、阿斯利康、Moderna、强生的现有产能(合计约19到24亿剂量以上)就足够欧美国家的10亿级人口使了。

因此,随着欧美国家疫苗在2021年的大规模接种,到2022年之前,欧美的疫情基本上是要结束的。

(二) 疫苗的分配不均,才是对第三世界国家的重大冲击

截至 1 月 6 日,全球疫苗总规划产能达到了 100 亿剂,足够覆盖全球近 56%的人口接种需求。

但从疫苗订单分布来看,绝大部分的疫苗产能已被发达经济体提前预定,其中,美欧等发达经济体虽然合计人口仅 12.4 亿,仅占全球人口的16%,但已分得 60.9 亿剂疫苗产能(占疫苗总产能的61%)。

而中低收入的新兴经济体等,总计 64.4 亿人口,仅拿下 44.6 亿剂疫苗订单。

不仅如此,已经成功上市的辉瑞、莫德纳等疫苗订单,几乎被发达经济体“垄断”,光加拿大一个国家,就购买了人口五倍多的疫苗。

第三世界国家想要获得欧美国家生产的先进技术的疫苗,基本只能是在欧美疫情结束之后了。

目前欧美富裕国囤积疫苗是公开的事实,疫苗已经和政治权利挂钩,如果西方领袖无法搞定疫苗,那他必定会失去民心和支持率。

所以普遍的做法是,即便西方国家的民众打疫苗积极性不高,他也必须把疫苗囤积在国内,以备不时之需。

因而,这些国家目前只能是把手伸向了中国,如印尼的总统佐科维多多、土耳其总理埃尔多安、塞舌尔总统拉姆卡拉旺、约旦首相贝希尔·哈苏奈带头接种了中国疫苗,以此在其国内宣传中国疫苗,为未来大规模接种中国疫苗造就良好的民众接受度。

但是中国有14亿人口,除去印度的13亿、欧美的11亿,全球73亿人里,还有33亿左右的人口需要疫苗,按每人接种两剂的主流接种方案算,那就是中国除供应本国14亿人口外,需要额外供应66亿剂疫苗给第三世界国家。

然而中国的疫苗以灭活疫苗为主,生产灭活疫苗需要P3实验室,而且灭活疫苗的特点就决定了他的产能是个问题。

目前能用的(已经获批上市或者紧急使用),2021年产能,就是中生北京所10亿剂,科兴生物3到6亿剂,这点产能就解决国内需求而言都不太饱和。

即使等到武汉所和康希诺获批,2021年的国内产能也就只有26到29亿剂,远不能满足中国疫苗作为世界卫生公共品的需求。

这个时候只能期望一下民企里的康泰生物、万泰生物、智飞生物的进展了。

其中智飞生物的重组蛋白技术大规模量产的工艺相对简单,产能提升的速度会比较快。

(三) 警惕欧美正常化后对中国出口的冲击

2020年,我国国内生产总值首次突破100万亿元。作为拉动经济增长的三驾马车之一,外贸出口表现可圈可点。

1月18日,国新办就2020年国民经济运行情况举行发布会:2020年全年,我国货物进出口总额达32.16万亿元,比上年增长1.9%,贸易顺差为3.7万亿元,进出口总额和贸易顺差均创下历史新高。

与此同时,我们的进口为14.2万亿元,却下降0.7%。

虽然媒体在吹嘘,21年这种外贸的增长还能持续,但是我们要清醒地认识到,20年亮眼的出口数据,只不过是欧美、东南亚疫情原因订单转移到我们这里,全球的总需求并没有增加。

在整个蛋糕没有做大的情况下,非正常因素引起的扰动一定是不可持续的。

转移过来的单,在人家正常之后,一定是会回去的。

并且,根据海关数据,2020年,中国前五大贸易伙伴依次为东盟、欧盟、美国、日本和韩国。

里面的某些发达国家已经对中国有了不好的民粹思潮了,某种程度上减少中国进口已经是政治正确了,所以在分析未来的中国出口时,不能仅仅从市场经济的角度思考问题。

东盟作为欧美主导下的全球生产分工体系里,下一个生产国的选地(上一个是中国),其从中国的进口更加不可持续。

更加要当心的是,东盟国家的生产已经在慢慢恢复了:

反映到资本市场上,我们一定要明白两个东西:

第一个是,欧美疫情很快就要结束了,医疗物资对欧美的出口即将要到尾声。

疫情物资出口企业21年相较于20年的业绩大概率是下降的,像英科医疗这类标的是要去注意的。

第二,转移到我们的订单,随着疫苗的接种,一定是会转移回去的。

东盟的那几个生产国,人口几个亿,欧美完全有能力提供疫苗,那些20年接了纺织、机电产品、家电、玩具、灯具、汽车、小电驴、自行车等转移单的企业,21年就要小心了。

其实过去几年,不管有没有美国的毛衣战,受制于人力成本和风险的分散化,产业链的转移都已是大趋势。

很多工厂,都在陆陆续续的转移到越南、柬埔寨这些东盟国家,抑或是东欧建厂。

而拜登上台之后,无疑将会继续高举全球分工大转移的旗帜,只不过是将生产国变更为非某伟大复兴国家的地区,同时启动新一轮全球债务周期。

以一个更高的角度去看资本市场,在面临着生产国地位的动摇(背后是出口的危机)和已经拉的很高的宏观杠杆率的困境时期,要解决债务的内循环是并不容易的。

紧缩容易全死,水漫金山又容易搞成加剧矛盾,来个死亡前的回光返照。

也难怪上面一直强调“稳”、“不急转弯”、“精准有效”。

想要水漫金山,来个大牛市,闭着眼睛买,实在是不可能。

搞低估值的某些大烂臭,估计也要吃瘪。

最稳健的,还是要抱住那些能改变世界的中国出产的世界龙头,毕竟他们才是全村的希望。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

作者:君临团队。

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临财富。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK