【中泰宏观】春节前后该买什么——过往“春节效应”归纳分析

source link: https://www.gelonghui.com/p/438920

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【中泰宏观】春节前后该买什么——过往“春节效应”归纳分析

作者:中泰金融工程

来源:李迅雷金融与投资

摘要:

1.研究背景:“历史重演”是分析股市用到的最朴素的想法,A股市场上, “历史重演”最突出的表现是“春节效应”。春节前后, 沪深股票市场中大部分股票容易出现局部低点,是一个很好提升收益的时间段,有些行业这二十年春节前后五个交易日的累积收益高达300%,因此精准分析股市春节效应有助于我们把握规律,为提前布局春节行情做准备。本文主要解决三个问题:(1)春节效应存在性证明以及春节效应准确起止时间点;(2)哪些行业春节效应强?春节效应强是不是意味着更高的绝对收益?(3)具有哪些特征的股票,在春节效应下会有更高的涨幅。

2.上证指数春节效应:为了准确验证春节效应的存在性,我们首先简单统计了2000到2020年,这21年春节前50、30、10、5交易日的日均收益率,和春节后5、10、30交易日的日均收益;然后对这些日均收益与全年日均收益做对比,用t检验查看差异的显著性;最后利用包含节前节后效应哑变量的回归来进一步论证春节效应的存在性与起作用的时间段。我们发现:春节效应起作用时间段为节前5个交易日到后5个交易日,共十个交易日,节前效应强于节后效应。

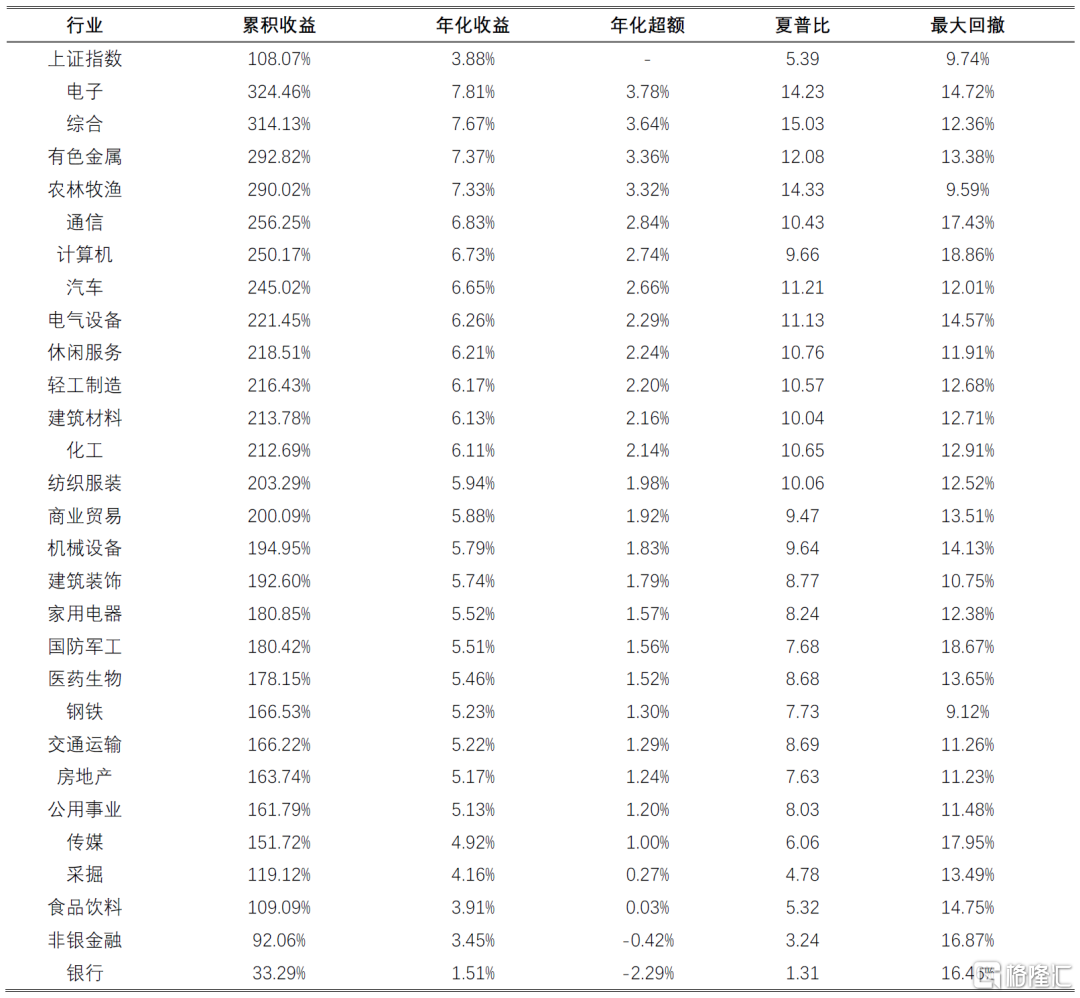

3.行业春节效应:用每个行业的指数收益率日度序列做被解释变量Y, Fama五因子和节前、节后虚拟变量做解释因素X,来进行加权最小二乘回归,利用节前节后虚拟变量的系数来表示不同行业春节效应的强弱。节前效应最强的是有色金属,节后效应最强的是农林牧渔。春节效应靠前的行业有:综合、有色金属、医药生物、国防军工、纺织服装、电子、化工、汽车。靠后的有:银行、非银金融、食品饮料、采掘、传媒、房地产。

从春节效应期间各行业累积收益表现来看,电子、综合、有色金属、农林牧渔、通信等行业表现靠前,平均每年春节效应期间获得绝对收益超过6%,且期间夏普比高达8以上,这些行业收益有的来自高Beta,有的来自春节效应。春节效应靠前的行业绝对收益表现也很不错,效应期间的年化收益均超过5%。总的来说,春节效应期间是投资组合获取绝对收益的重要时段,值得重视。综合行业春节效应指标和绝对收益表现,建议超额配置:有色金属、综合、农林牧渔、国防军工、电子、汽车这几个行业。

4.春节效应下个股特征:为了研究春节效应期间,估值PE、流通市值AMV、换手率Turnover这三个因素对个股收益影响与其余时间段的区别,分别利用春节效用期间数据、春节前后30个交易日的数据来进行面板回归(PLM),前后30个交易日的数据作为对照组。回归结果显示,流通市值、换手率系数显著,而且春节效应期间系数绝对值比前后30个交易日区间回归的系数更大,表明春节效应期间小市值、换手率更高的股票会有更大涨幅。

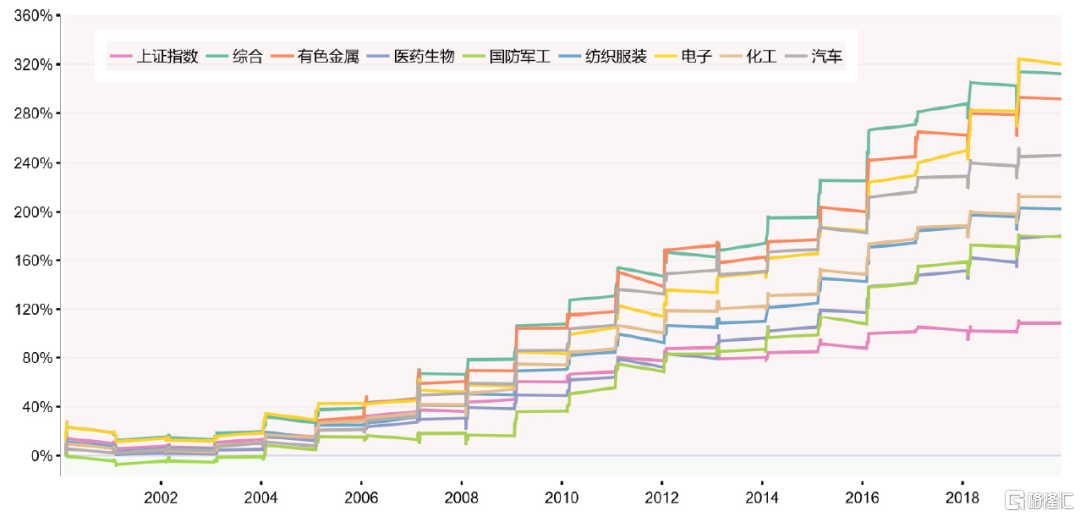

图:不同行业春节效应期间累积收益

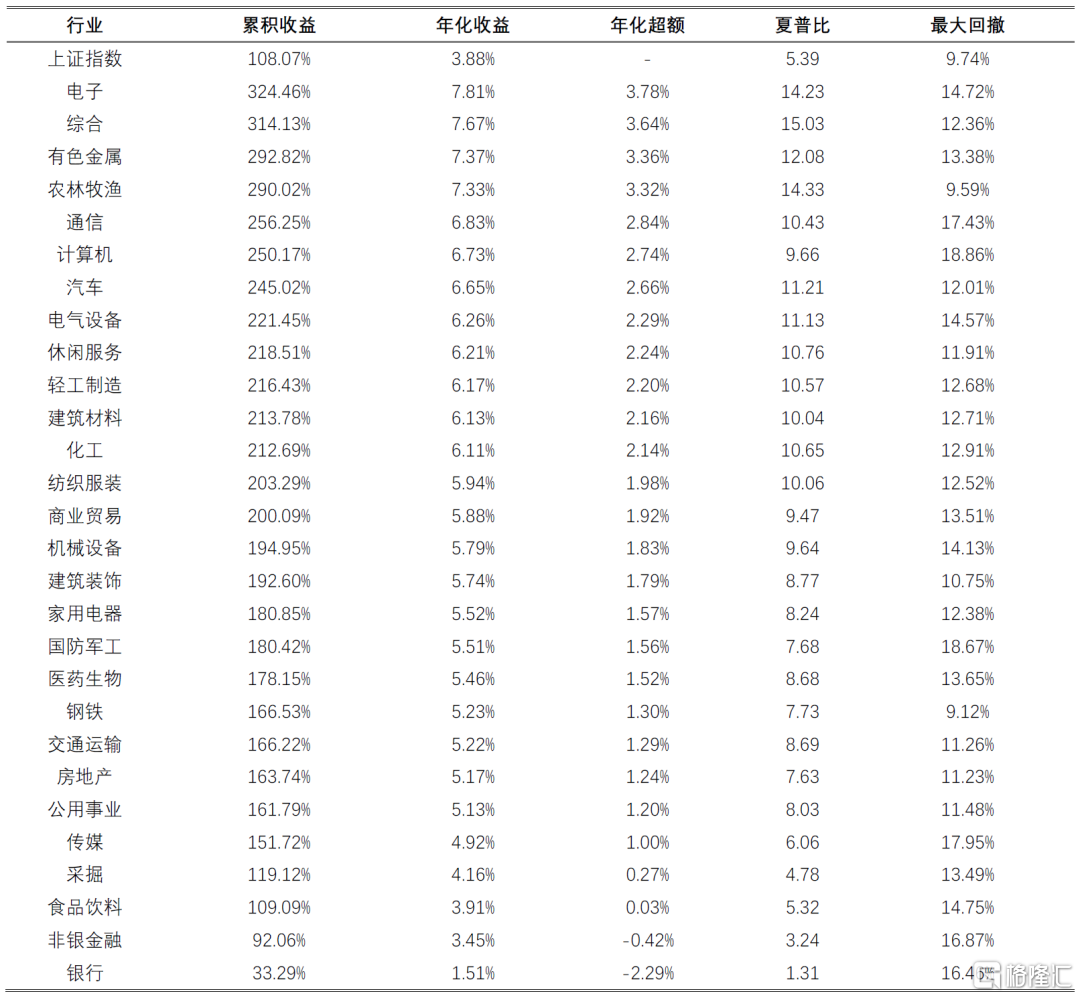

图:春节效应期间各行业收益表现

风险提示:实证分析基于历史不代表未来

报告正文:

1. 春节效应简介

“历史重演”是分析股市用到的最朴素的想法,A股市场上, “历史重演”最突出的表现是“春节效应”。春节前后, 沪深股票市场中大部分股票容易出现局部低点,是一个很好提升收益的时间段,因此实证分析股票市场的春节效应是有必要的,有助于我们更好掌握规律,为提前布局春节行情提供准备。

由于对“春节效应”的概念并未形成统一认识,不同研究人员用不同界定标准和模型展开研究时,得出的结论可能有差别。在对“春节效应”展开研究前,有必要对概念进行明确的定义。考虑到行为金融学的解释是,“春节效应”是来自于临近节日的愉悦快感和高涨情绪,从而影响投资行为推高节前收益。因此,“普遍的”春节前高涨情绪不可能在一天内暴涨而又迅速消退,这种情绪从产生到普遍影响市场再到消退需要一个过程。我们延长春节效应的考察区间,定义“春节效应”为股票市场上节前和节后5个交易日的平均收益率与全年每个交易日平均收益率相比,存在较大正向差异,即存在超额收益的现象,具体论证见下文。

学术界对“节日效应”的研究主要分为两个方向:一是应用各国股市经验数据,对节前是否存在超额收益现象进行实证检验;二是对节日效应产生的原因进行研究,在提出不同假设进行解释的同时应用经验数据进行验证。国外对“节前效应”的研究已经相当成熟,并形成了大量的研究成果。在Fields之后,不同学者从多个角度对欧美股票市场的这一市场异象进行验证,几乎都得出了与之相同的结论。Fosback、Lakonishok等分别采用S&P500 指数、道琼斯工业指数和期货市场数据对美国证券市场的“节日效应”进行研究,均得出了节前平均收益率比其他交易日平均收益率要高的结论。Barone、Ziemba、Arsad、Paul 分别在意大利、日本、英国和香港股市中也证实了这一发现。

春节是中国最重要的传统节日,它对股市的影响与西方国家的节日存在很多不同:首先,春节在公历上是变动的,导致股市休市时间比较长;第二, 春节前人们往往会收到年终奖和过节福利,同样过春节消费也比较高;最后,春节长假后很快会迎来两会,往往会出台影响经济的重大政策,影响投资者的预期。这些差异导致中国的春节效应可能比国外的节日效应来的更强,更具有投资吸引力。为了深入研究其规律,下文我们分别研究指数与各行业的春节效应。

2. 指数春节效应

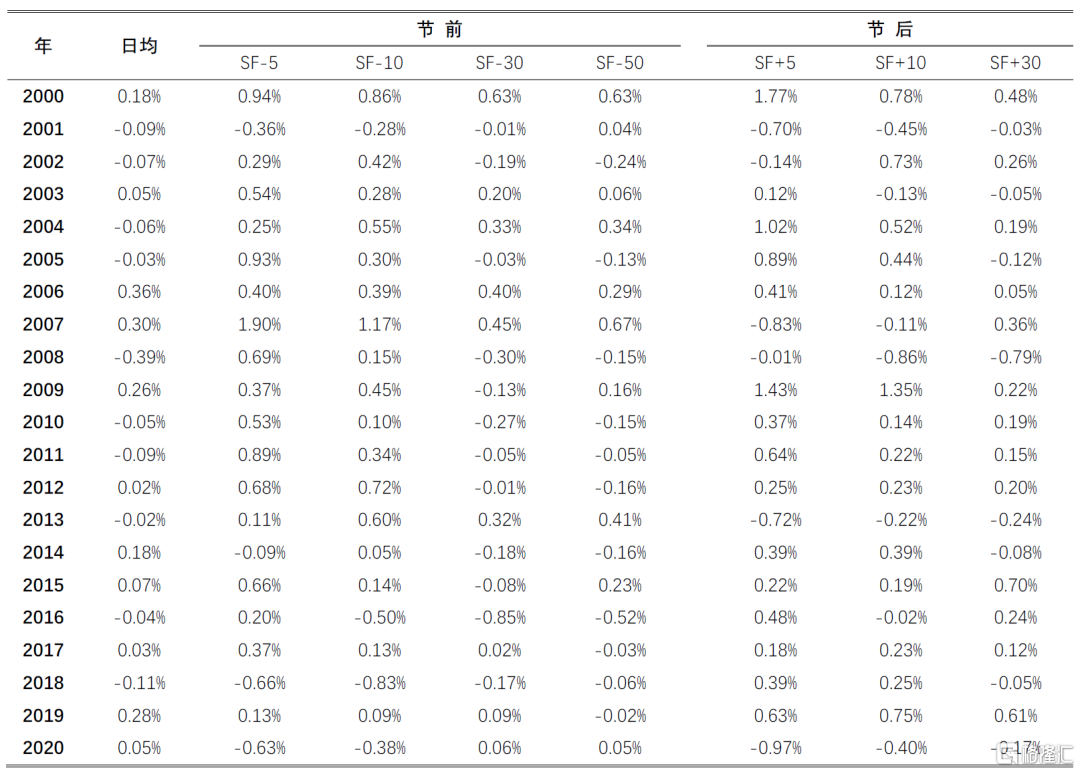

利用2000年到2020年共二十一年的每日上证指数收益率序列,我们分别计算每年春节前50,30,10,5交易日的日均收益率,春节后5、10、30交易日的日均收益,具体数据见表1。

表1:全年和节前节后的日均收益

资料来源:中泰证券研究所

从表 1 可知,从 2000 年到 2020年的 21个年度中,节前五个交易日平均收益率共有 17 个年份为正,节后五个交易日平均收益率共有 16 个年份为正;相对比,全年日均收益率却只有 11 个年度为正。在所有的年份里,有 16 个年份的节前五日日均收益率大于全年日均收益率,有 16 个年份的节后五日日均收益率超过了全年日均收益率。如果买入上证综指ETF,选择在每年的春节前的第 5 个交易日买入该组合,在节后的第5 个交易日卖出,总共 21个年度的 210 个交易日中可以获得将近 120%的收益率。

表1只是统计了各个年份节前节后不同时间段的日均收益率情况,为了进一步获取统计学意义上的稳健结论,我们利用t检验,来衡量春节前后不同时间段的指数日均收益和全年指数日均收益的差异。统计检验如下:

原假设H :春节前后时间段日均收益 = 全年日均收益

备择假设H:春节前后时间段日均收益 > 全年日均收益

表 2:不同时段日均收益与全年日均收益t检验(括号内为T值,下同)

从上表可以看出,春节前5个交易日(SF-5)日均收益率为0.439%,显著高于全样本日均收益0.038%,春节后5个交易日(SF+5)的日均收益为0.339%,也显著高于全年日均收益,虽然节前十个交易日的日均收益也显著高于全年日均收益,但是主要是由于节前5个交易日拉高所导致,所以,我们把春节效应起作用的时间段限定为节前5个交易日和后5个交易日。

从表1 和表2 的统计结果中可以看出,中国股市在春节前后一段时间内的确是涨多跌少,同时也能获得不错的超额收益率。但为了验证春节效应的存在,还需进一步进行建模分析。由于固定效应面板数据回归与带哑变量的普通回归等价,我们通过引入虚拟变量处理模型的春节期间固定效应。也就是说,为了直白的展示春节效应,我们可以直接用带哑变量的普通OLS做实证分析。模型形式如下:

等式(1)利用指数前一日的收益率来解释下一个交易日的收益,等式(2)更准确一些,利用Fama五因子来解释指数的收益,这两个模型都带上节前、节后5个交易日的哑变量,通过哑变量的显著性,来检测节日效应的存在与否。之所以用两个模型,是为了预防模型偏误带来的认知偏差,相互验证下的模型结论会更稳健。

由于金融收益率的时间序列普遍存在波动率聚集的现象,如果直接使用普通最小二乘(OLS),得到的回归标准差估计量不再是无偏的,从而t 统计量也不服从精确的t 分布,显著性指标会不准确。为了解决波动率聚集的问题,**本文使用了加权最小二乘法(WLS)来进行实证分析,**OLS方法也会列在下表进行对比。

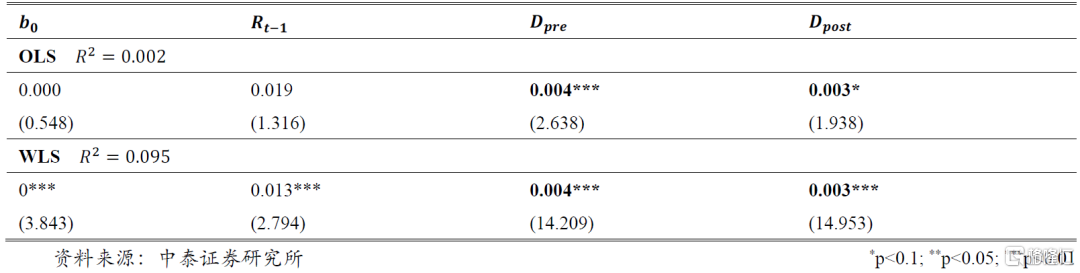

表 3:上证指数一阶滞后回归模型下的春节效应

上证指数一阶滞后回归模型下的春节效应回归结果见表3,WLS估计得出节前效应的系数估计值为0. 004,相应的T值为14.2;节后效应的系数估计值为0. 003,说明节后效应要弱于节前效应,这也和我们表2的结论一致。

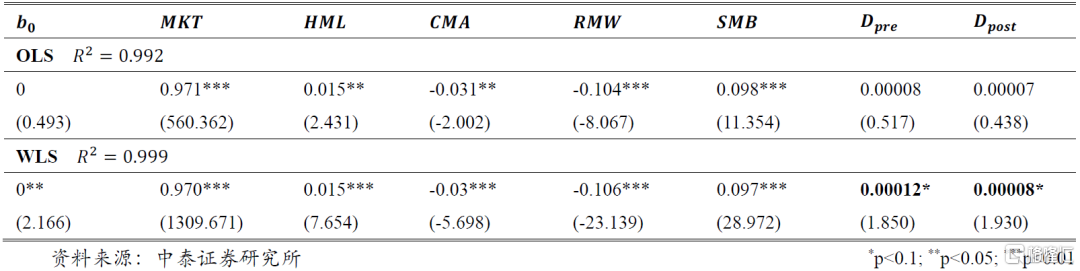

表 4:上证指数Fama五因子模型下的春节效应

上证指数Fama-French 五因子模型下的春节效应回归结果见表4,WLS估计得出节前效应的系数估计值为0. 00012,相应的T值为1.85;节后效应的系数估计值为0. 00008,也是显著的,节后效应系数小,说明节后效应要弱于节前效应,这也和我们表3的结论一致。所以,不管是滞后一期收益率做解释变量还是FF-5做解释变量,指数都存在显著的节前、节后效应,而且节前效应要强于节后效应。到此为止,我们严格论证了春节效应的存在性,且得到了春节效应的准确区间,就是节前5个交易日到节后5个交易日这十个交易日。

3. 行业春节效应

上文我们论证了上证指数存在春节效应,并且获得了春节效应作用区间是节前5个交易日到节后5个交易日。本节我们论证各个行业的春节效应,希望获得不同行业春节效应的数据,来对投资实战形成指导,行业指数采用申万一级行业指数。

论证行业的春节效应,我们采用Fama五因子加上节前节后哑变量作为解释变量,回归方法还是利用加权最小二乘(WLS)。回归等式如下:

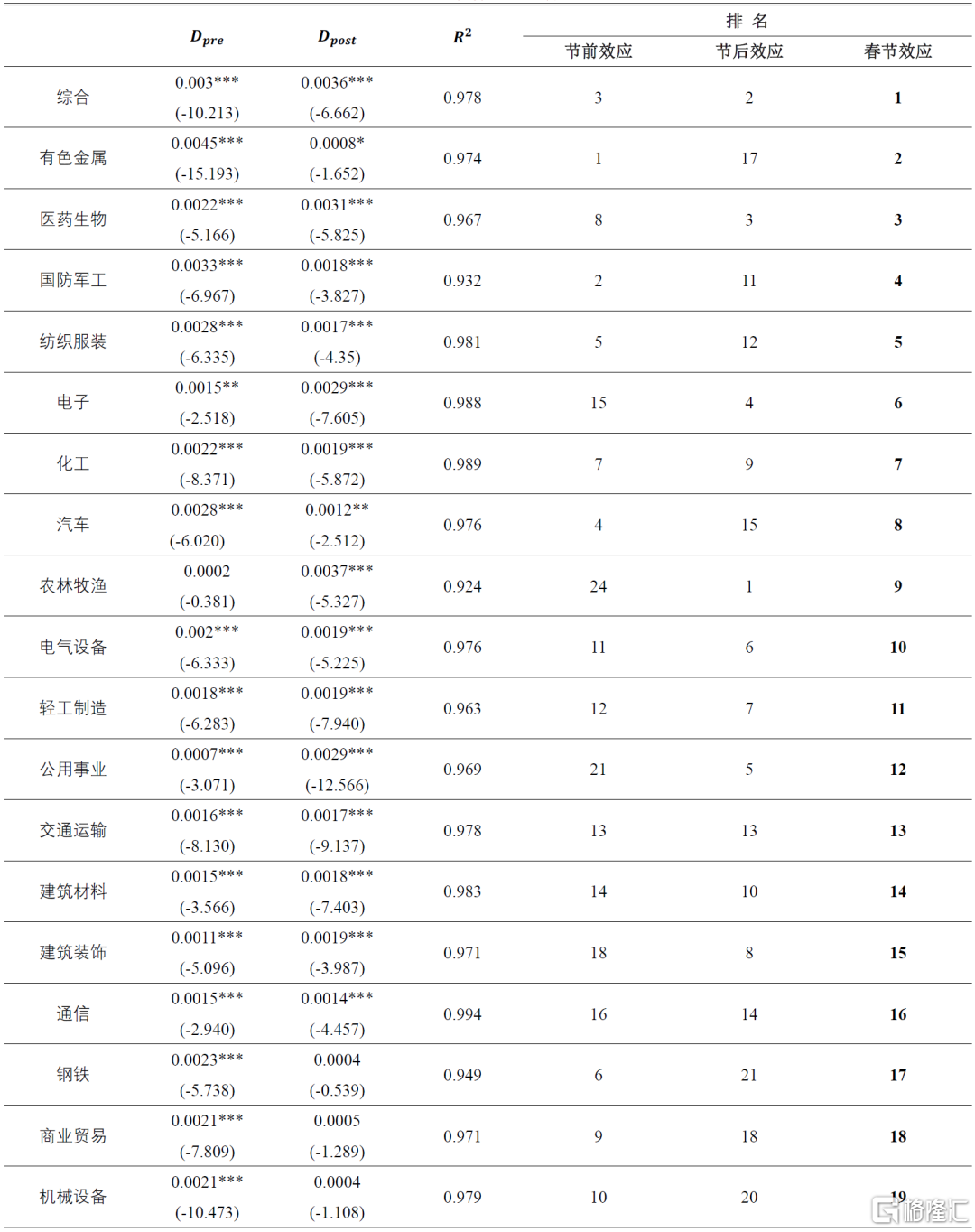

利用这20年的数据,每个行业日度收益率序列分别对Fama五因子和节前节后哑变量做回归,回归结果如下表。数据显示,有色金属、国防军工、综合、汽车、纺织服装、钢铁、化工、医药生物等行业的节前效用较强,大部分行业节前效应为正,只有银行、食品饮料、非银金融行业节行业节前效应为负,表示节前这些行业的表现会比平时差。节后效应较强的行业有:农林牧渔、综合、医药生物、电子、公用事业、电气设备。节后效应较差的是:非银金融、银行、采掘、房地产、传媒。28个行业中有16个行业的节前效应大于节后效应,综合节前节后效应,春节效应靠前的行业有:综合、有色金属、医药生物、国防军工、纺织服装、电子、化工、汽车。靠后的有:银行、非银金融、食品饮料、采掘、传媒、房地产。

表 5:各行业春节效应

资料来源:中泰证券研究所

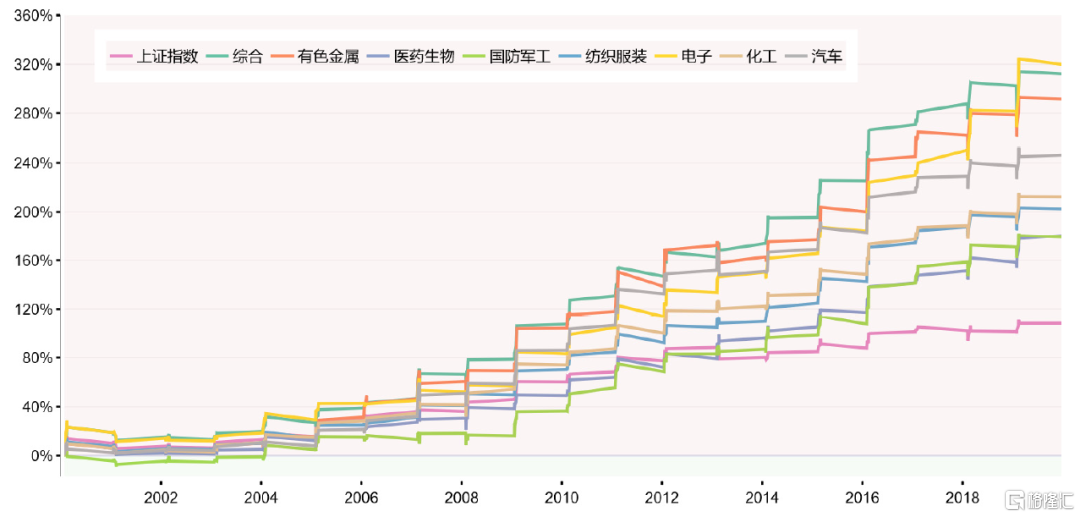

图 1:春节效应累积收益

资料来源:中泰证券研究所

上图描述了春节效应靠前的行业,在这么多年的春节效应期间的累积收益情况,下表描述了每个行业春节效应期间的累积收益、年化收益等收益指标。值得注意的是,春节效应靠前的行业虽然收益表现良好,但是累积收益并不一定绝对靠前,原因在于解释春节效应期间的因素不只是包含春节效应哑变量,还包含Fama五因子。所以春节效应和绝对收益之间不存在一一对应关系。

单从春节效应期间,各行业累积收益表现来看,电子、综合、有色金属、农林牧渔、通信、计算机、汽车等行业表现靠前,平均每年春节效应期间获得绝对收益超过6%,且春节效应期间的夏普比极高。春节效应靠前的行业绝对收益表现也很不错,效应期间的年化收益都超过5%。总的来说,春节效应期间是投资组合获取绝对收益的重要时段,值得重视。综合行业春节效应指标和绝对收益表现,建议超额配置:有色金属、综合、农林牧渔、国防军工、电子、汽车这几个行业。

表 6:各行业春节效应期间收益表现

资料来源:中泰证券研究所

4. 春节效应下个股收益的影响因素

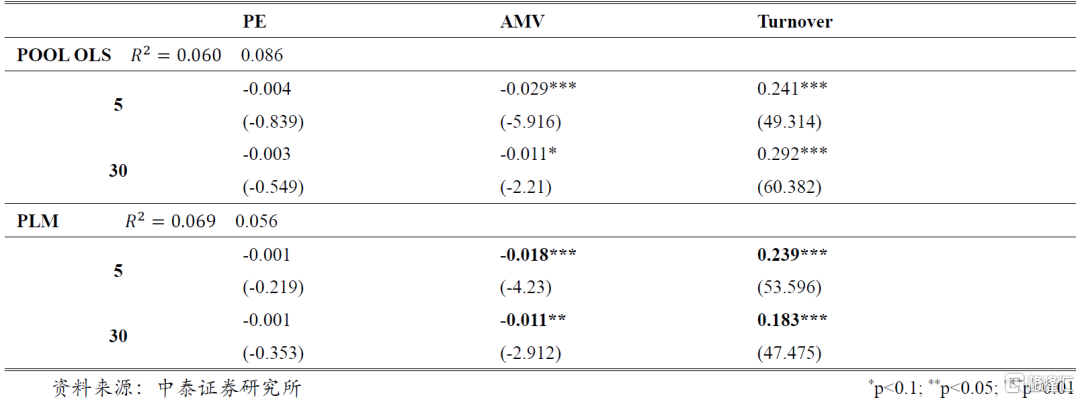

上文我们分析了行业的春节效应,选出了春节效应靠前的行业。这一节我们重点分析春节效应期间常见因素给个股收益带来的影响与平时有什么异同,也就是说我们选**具备什么样特征的股票会带来更高的超额收益。**我们选择的影响股票横截面收益的三个因素是:估值(PE)、流通市值(AMV)、流动性(Turnover),为了控制影响个股春节效应期间收益的不可观测且不随时间变化的个体效应,我们除了构建混合普通最小二乘回归模型(3),也构建了面板回归模型(4)。

上面回归模型中,表示第年春节效应期间股票的收益率,也就是那一年春节前后5个交易日共10个交易日的累积收益,PE、AMV、Turnover就是这个十天股票对应指标的均值。样本一共42090条,实际回归过程中,我们对这些指标进行了标准化处理。为了形成对照,我们对春节前后30个交易日数据,也进行了同样的回归分析,具体结果如下。

从时间和个体上看,面板数据回归模型的解释变量对被解释变量的边际影响均是相同的,而且除模型的解释变量外,影响被解释变量的其它所有确定性变量的效应只是随个体变化而不随时间变化。每组个体有不同的截距,每组的解释变量的系数都是相同的。所以如果研究样本个体差异比较明显,时间差异不明显,可以用个体固定效应模型,个体效应模型由于吸收了影响个股不随时间而变的因素,其余变量的显著性也会提升。

通过F检验得到F=2.79 > 1.25,表明不应选用混合回归模型;再通过Hausman检验,表明在个体固定效应和个体随机效应模型二者中应选择个体固定效应模型,回归结果见下表10。

表 7:股票收益与PE、流通市值、换手率的回归

为了研究春节效应期间,PE、AMV、Turnover这三个因素对个股收益的影响与其余时间段对股票收益影响的区别,我们分别利用春节效用期间数据、春节前后30个交易日的数据来进行面板回归(PLM),用前后30个交易日的数据作为对照组。 回归结果显示,流通市值、换手率系数显著,而且春节效应期间系数绝对值比前后30个交易日更大,表明春节效应期间小市值股票、换手率更高的股票会有更大涨幅,春节效应主要由情绪主导。这个结论和XiaoLi Cao、I. M. Premachandra对新西兰市场的分析结论一致。

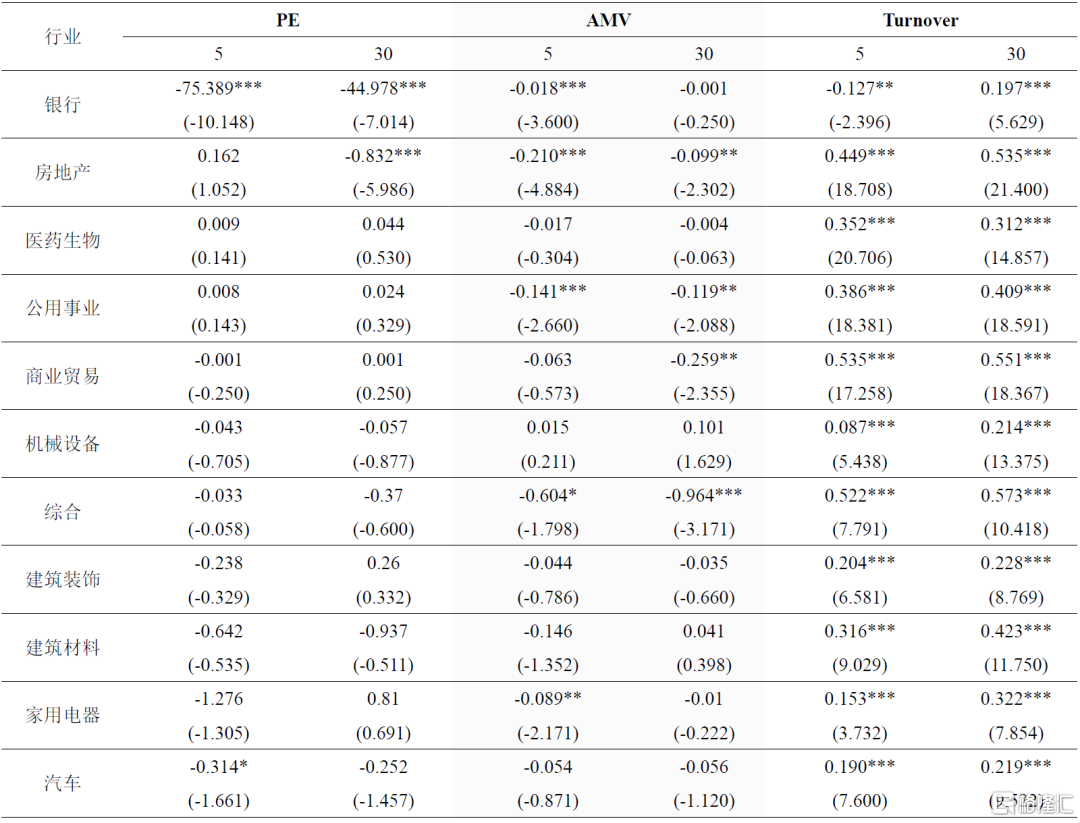

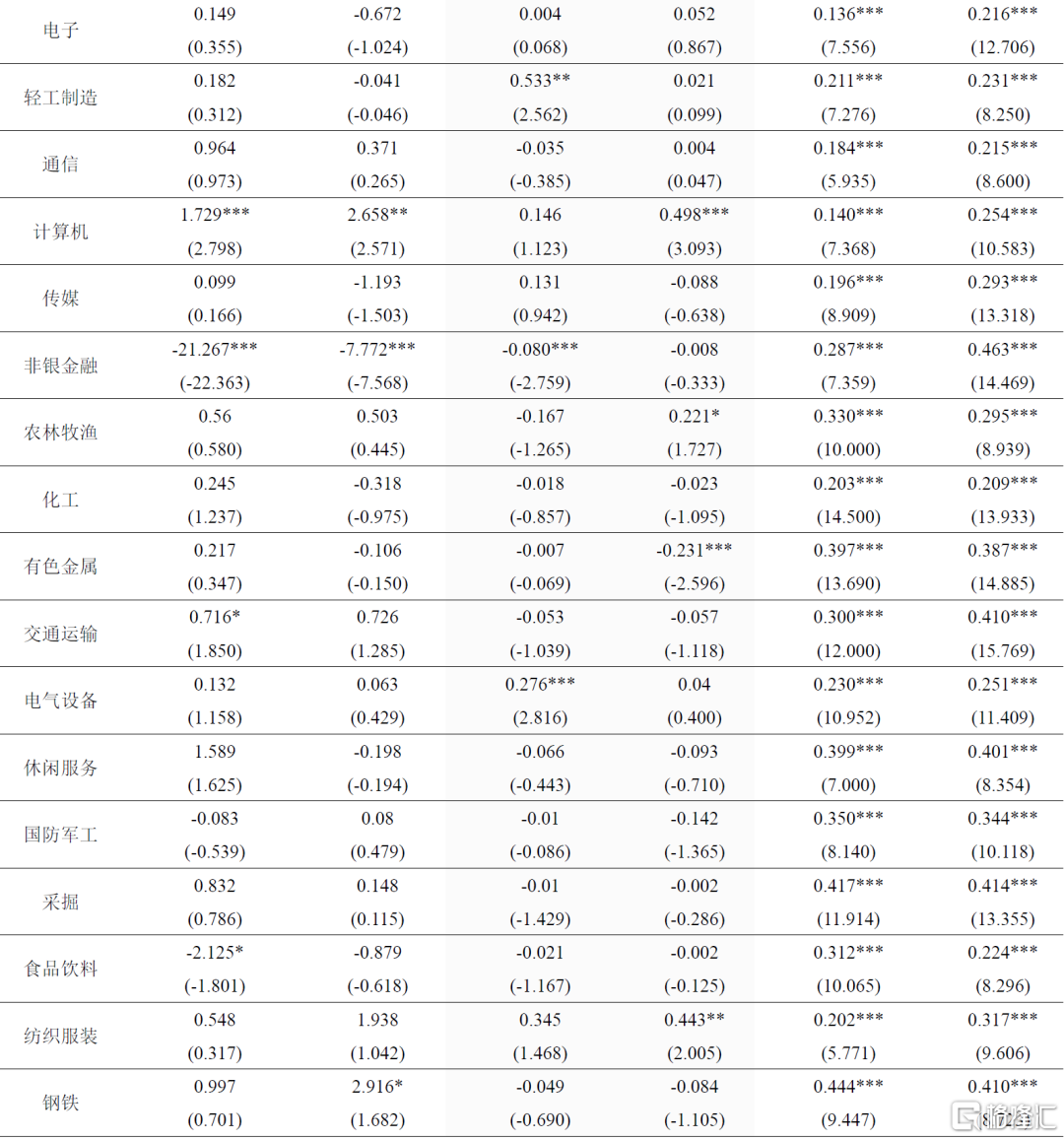

从表7来看,换手越高、市值越小的股票在春节效应期间会获得更高的收益。但这是从全样本来看,分行业来看大多数行业仍然服从这个规律,但有些行业有自己的特征。尽管PE指标从全样本来看,对个股收益解释的系数不显著,但是春节效应期间,银行、非银金融、计算机、食品饮料、汽车这几个行业的PE系数显著, 这几个行业的系数在春节效应期间都小于对照组的估计系数,表明这个行业在春节效应期间更偏好低估值的股票。

对于全样本数据来说,流通市值小的股票在春节效应期间表现更好,从各行业的系数来看,大多与全样本的规律相符,电气设备行业与样本总体规律相反,是流通市值越大的股票,收益表现越好。换手率指标各行业规律也与总体规律相符合,春节效应较强的行业都是换手越高,收益率越高。

表 8:不同行业个股收益与影响因素回归分析

资料来源:中泰证券研究所

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK